Cục Dự trữ Liên bang chuẩn bị tạm dừng kéo dài

Sau khi cắt giảm lãi suất 100bp, Fed đã ra tín hiệu rằng họ cần bằng chứng về sự yếu kém của nền kinh tế và lạm phát được kiềm chế hơn để biện minh cho việc nới lỏng chính sách hơn nữa.

Sau khi cắt giảm lãi suất 100bp, Fed đã ra tín hiệu rằng họ cần bằng chứng về sự yếu kém của nền kinh tế và lạm phát được kiềm chế hơn để biện minh cho việc nới lỏng chính sách hơn nữa. Các chính sách thuế suất thấp, quy định nhẹ nhàng của Tổng thống Trump sẽ là tin tốt cho tăng trưởng, trong khi kiểm soát nhập cư và thuế quan thương mại tạo ra rủi ro tăng giá, cho thấy chúng ta có thể phải chờ đợi lâu để có đợt cắt giảm tiếp theo.

Chính sách của Tổng thống Trump sẽ khiến Fed duy trì thái độ hơi diều hâu

Cuộc họp FOMC tháng 12 đã chứng kiến mức cắt giảm lãi suất 25bp, như dự kiến, nhưng cuộc họp báo và bản cập nhật dự báo đi kèm cho thấy năm 2025 sẽ chứng kiến một loạt các đợt cắt giảm lãi suất chậm hơn, dần dần hơn với tổng mức nới lỏng có lẽ chỉ là 50bp. Nền kinh tế đã hoạt động tốt và lạm phát đã chứng minh là ổn định hơn dự kiến nên quan điểm chung là không cần phải hạ lãi suất chính sách mạnh tay như đã báo hiệu trước đây vào năm 2025.

Trên thực tế, rủi ro là Fed thực sự diều hâu hơn những gì họ chỉ ra. Thông lệ là những thay đổi chính sách tiềm năng của chính phủ thường không được đưa vào dự báo cho đến khi chúng được thực hiện. Tuy nhiên, với việc Tổng thống Trump vừa mới tái đắc cử và các kế hoạch chính sách của ông khác biệt rất nhiều so với Tổng thống Joe Biden, Chủ tịch Fed Jay Powell thừa nhận rằng một số người cảm thấy cần phải đưa những thay đổi chính sách tiềm năng vào dự báo tháng 12 năm 2024 của họ trước thời hạn. Tuy nhiên, không phải tất cả đều làm như vậy và kể từ khi nhậm chức, có rất ít dấu hiệu cho thấy bất kỳ sự điều chỉnh nào trong động lực chính sách quan trọng của Trump.

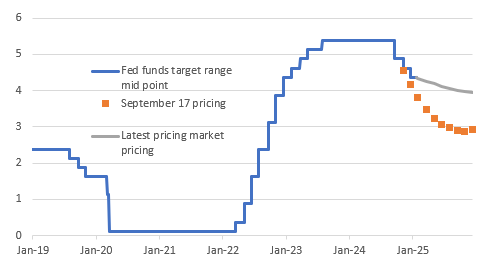

Mục tiêu lãi suất trung bình của quỹ Fed và kỳ vọng của thị trường về con đường phía trước (%). Tháng 9 năm 2024 so với giá mới nhất

Lợi suất trái phiếu kho bạc cao hơn và sức mạnh của đồng đô la vẫn có thể buộc Fed phải cắt giảm

Tổng thống Trump muốn đảm bảo một môi trường thuế suất thấp với các quy định nhẹ nhàng để thúc đẩy triển vọng tăng trưởng trong khi áp dụng thuế quan để cải thiện khả năng cạnh tranh của ngành sản xuất tại Hoa Kỳ và thúc đẩy việc tái định cư hoạt động kinh tế. Đồng thời, chủ nghĩa bảo hộ thương mại sẽ làm tăng giá trong thời gian tới trong khi các biện pháp kiểm soát nhập cư có thể thúc đẩy một số tình trạng thiếu hụt lao động trong các lĩnh vực như nông nghiệp và xây dựng, điều này cũng làm tăng thêm áp lực lạm phát. Do đó, các quan chức Fed có thể sẽ cần phải chứng kiến sự chậm lại đáng kể trong việc tạo việc làm và áp lực lạm phát giảm xuống để biện minh cho việc cắt giảm lãi suất hơn nữa.

Điều đó có nghĩa là sẽ không có thay đổi nào về chính sách tiền tệ vào ngày 29 tháng 1 và điều này khiến cho dự đoán trước đó của chúng tôi về việc cắt giảm lãi suất vào tháng 3 có vẻ không có khả năng xảy ra – hiện tại chỉ có 6 điểm cơ bản trong động thái 25 điểm cơ bản được thị trường tài chính chiết khấu.

Tuy nhiên, chúng tôi vẫn dự báo ba lần cắt giảm lãi suất vào năm 2025. Thị trường việc làm đang hạ nhiệt và các bản điều chỉnh chuẩn hàng năm vào tháng tới đối với bảng lương phi nông nghiệp có thể chứng kiến những cắt giảm đáng kể so với các con số được báo cáo ban đầu. Áp lực tiền lương dường như đang nhanh chóng giảm bớt. Đồng thời, sự gia tăng nhanh chóng của lợi suất trái phiếu kho bạc đã đẩy cả chi phí vay của người tiêu dùng và doanh nghiệp lên cao hơn nhiều và đồng đô la đã mạnh lên hơn 8% theo tỷ giá thương mại kể từ tháng 9. Tất cả những điều này đang chống lại các đợt cắt giảm lãi suất năm 2024 của Fed và chúng tôi lo ngại rằng lợi suất trái phiếu kho bạc Hoa Kỳ sẽ tiếp tục tăng do lo ngại về tính bền vững của nợ - Hoa Kỳ vẫn đang thâm hụt tài chính 7% GDP - và điều này sẽ trở thành một lực cản ngày càng tăng đối với hoạt động kinh tế, đồng thời cũng làm giảm lạm phát. Do đó, chúng tôi cho rằng Fed có thể cần phải thúc đẩy mạnh mẽ hơn và cắt giảm lãi suất xa hơn một chút so với mức giá hiện tại của thị trường, nhưng nhiều khả năng đó sẽ là diễn biến trong nửa cuối năm 2025.

Tỷ giá: Một số tập trung vào quản lý dự trữ có thể đạt được từ cuộc họp “không thay đổi” này

Biên bản cuộc họp tháng 12 ghi nhận rằng việc sử dụng cơ chế repo đảo ngược qua đêm vẫn có xu hướng giảm, phản ánh việc phân bổ lại quỹ thị trường tiền tệ sang trái phiếu kho bạc và repo thị trường tư nhân, vốn cung cấp lãi suất thị trường hấp dẫn hơn một chút. Điều này xảy ra trong bối cảnh các điều kiện repo thị trường thắt chặt và việc phát hành trái phiếu kho bạc ròng liên tục tăng. Tại cuộc họp đó, Fed cũng đã giảm lãi suất mà họ phải trả tại cửa sổ repo đảo ngược 5 điểm cơ bản, trở lại mức sàn lãi suất quỹ. Điều này làm tăng thêm sức hấp dẫn của repo thị trường và có thể tương quan với việc tiếp tục giảm việc sử dụng cửa sổ repo đảo ngược. Quan điểm của chúng tôi là việc sử dụng cửa sổ repo đảo ngược cuối cùng sẽ giảm xuống mức 0, trừ một số đợt tăng đột biến tạm thời vào khoảng cuối tháng.

Fed có thể hoặc không bình luận về những điều trên. Sẽ rất thú vị khi xem liệu Fed có bình luận về việc khôi phục lại trần nợ kể từ ngày 2 tháng 1 năm 2025 hay không. Mặc dù còn quá sớm để mong đợi thị trường tập trung vào vấn đề này, nhưng các khía cạnh kỹ thuật của vấn đề này có tác động. Miễn là trần nợ vẫn được duy trì và Bộ Tài chính áp dụng các biện pháp đặc biệt để tránh vi phạm, thì sẽ có xu hướng chi tiêu hết số dư tiền mặt mà họ nắm giữ tại Fed. Khi những khoản tiền này được chi tiêu hết, chúng sẽ được bổ sung vào dự trữ trong hệ thống, từ đó chống lại tác động thắt chặt của chương trình thắt chặt định lượng (QT) đang diễn ra. Trên thực tế, việc chạm đến trần nợ buộc Bộ Tài chính phải trở thành nhà cung cấp thanh khoản ròng cho hệ thống.

Bất chấp những phức tạp này, Fed có thể đặt nền móng cho việc chấm dứt QT vào một thời điểm nào đó trong năm 2025. Trường hợp này xảy ra khi thanh khoản dư thừa (mà chúng tôi định nghĩa là dự trữ ngân hàng cộng với số dư repo ngược) có khả năng đạt đến mức mà Fed không muốn giảm xuống dưới từ giữa năm 2025 trở đi, một phần tùy thuộc vào diễn biến của câu chuyện trần nợ. Con số quan trọng ở đây là 3 nghìn tỷ đô la Mỹ cho dự trữ, chiếm khoảng 10% GDP. Hiện tại, chúng ta đang ở mức 3,5 nghìn tỷ đô la Mỹ. Vì vậy, chúng ta cảm thấy thoải mái. Đồng thời, số dư repo ngược đang ở mức 125 tỷ đô la Mỹ và nếu con số này chạm mức 0, thì chúng ta sẽ gặp phải một số mức độ thắt chặt. Thật gần, vì QT đang ở mức 60 tỷ đô la Mỹ mỗi tháng. QT có thể phải kết thúc vào giữa năm 2025 dựa trên phép ngoại suy đơn giản về điều này.

Đồng đô la được điều chỉnh theo lạm phát đã trở lại mức năm 1985

Khó có thể thấy FOMC làm tổn thương đồng đô la

Cuộc họp FOMC tháng 12 chắc chắn đã hỗ trợ thêm cho đợt tăng giá của đồng đô la và như James thảo luận ở trên, thật khó để thấy sự kiện FOMC tháng 1 có nguy cơ được đọc theo hướng ôn hòa hơn đối với Fed. Đúng là giá thị trường của chu kỳ nới lỏng của Fed năm nay khiêm tốn hơn mức trung bình 50 điểm cơ bản của tháng 12 năm ngoái về dự báo của Fed. Tuy nhiên, chúng tôi nghi ngờ Fed đã sẵn sàng phản đối lại những kỳ vọng của thị trường. Điều này sẽ giữ cho chênh lệch lãi suất đô la tương đối rộng và lập luận rằng FOMC sẽ không phải là lý do khiến đồng đô la điều chỉnh thấp hơn - nếu có.

Thay vào đó, thị trường FX bị cuốn hút bởi chương trình nghị sự sắp tới của Tổng thống Trump và đặc biệt là tác hại đối với các đối tác thương mại lớn - đặc biệt là những đối tác đang có thặng dư thương mại lớn với Hoa Kỳ. Chúng tôi không chắc Fed sẽ đề cập đến vấn đề này trong cuộc họp FOMC vào tháng 1 - và Chủ tịch Powell sẽ nhanh chóng chuyển bất kỳ câu hỏi nào về đồng đô la cho Bộ Tài chính Hoa Kỳ nếu ông được hỏi - nhưng đồng đô la đang bắt đầu có vẻ rất mạnh ngay bây giờ. Khi điều chỉnh theo chênh lệch lạm phát, đồng đô la đã trở lại mức năm 1985 - do đó có sự suy đoán về một số thỏa thuận giống như Plaza để hạ giá đồng đô la. Chúng tôi không thể thấy điều đó xảy ra trong năm nay, mặc dù Washington có thể cố gắng tìm cách khiến các đối tác thương mại tăng cường tiền tệ của họ dưới sự đe dọa của thuế quan. Một chính sách như vậy có thể được coi là phù hợp với mong muốn duy trì đồng đô la là đồng tiền dự trữ ưu việt.

Tuy nhiên, hiện tại, câu chuyện về sự đặc biệt của Hoa Kỳ vẫn còn tồn tại, mối đe dọa về thuế quan vẫn là có thật và chúng tôi nghi ngờ Fed sẽ không thể hạ bệ đồng đô la.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team