Cuộc chạy đua vàng âm thầm của Trung Quốc không còn là tin đồn nữa

Vàng không còn được giao dịch như một loại hàng hóa nữa. Nó được giao dịch như một lời thú nhận điều gần gũi nhất mà thị trường có được với một lời thú nhận thì thầm rằng kiến trúc dự trữ cũ đang oằn mình dưới sức nặng của một chu kỳ địa chính trị mới.

Cuộc chạy đua vàng thầm lặng của Trung Quốc

Vàng không còn được giao dịch như một loại hàng hóa nữa. Nó được giao dịch như một lời thú nhận điều gần gũi nhất mà thị trường có được với một lời thú nhận thì thầm rằng kiến trúc dự trữ cũ đang oằn mình dưới sức nặng của một chu kỳ địa chính trị mới. Và FT vừa xác nhận điều mà mọi người đều nghi ngờ nhưng không thể công khai nói ra: Trung Quốc không mua nhiều vàng hơn một chút so với báo cáo họ mua nhiều gấp mười lần. Đủ để làm thay đổi cấu trúc giá toàn cầu, đủ để bóp méo mọi tín hiệu ngắn hạn, và đủ để cho bạn biết rằng biện pháp phòng ngừa thực sự của Bắc Kinh không phải là lời nói suông, mà là khối lượng.

Đây không phải là động lực cho vàng. Đây là sự thay đổi về mặt cấu trúc trong cách các quốc gia chuẩn bị ứng phó với bão tố.

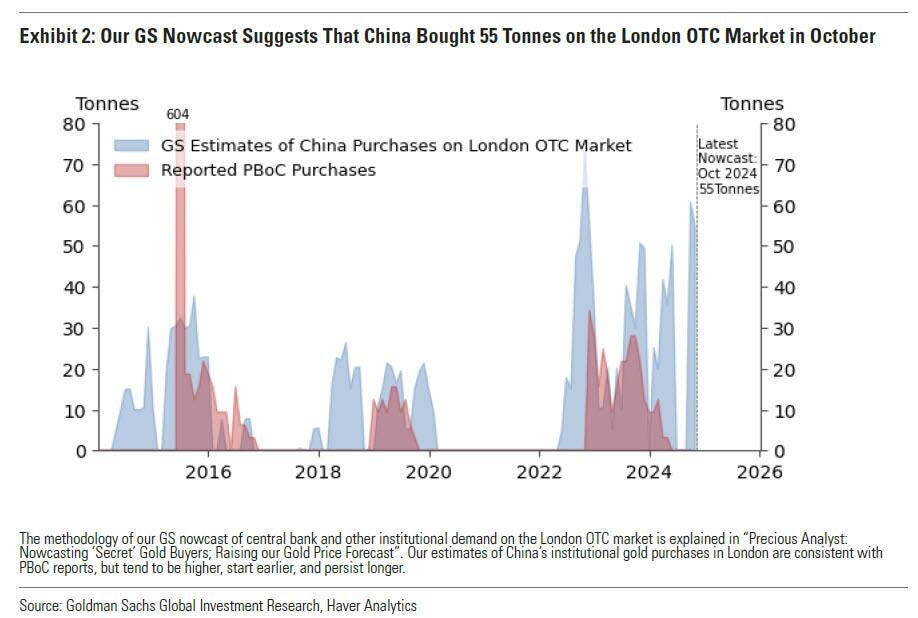

“Dòng chảy ma” vào vàng thỏi của Trung Quốc đã âm ỉ trong hai năm qua quá lớn để bỏ qua, quá mờ ám để định lượng một cách rõ ràng. Năm ngoái, khi tin tức đầu tiên xuất hiện rằng Bắc Kinh đang tích lũy gấp 10 lần con số công bố, giới chiến lược gia đáng kính đã lắc đầu và yêu cầu “bằng chứng”. Giờ đây, tờ FT đang tự tay giao biên lai: lượng vàng mua vào chính thức chỉ vỏn vẹn 2 tấn mỗi tháng… trong khi dòng chảy thực tế có thể lên tới 250 tấn mỗi năm. Con số này chiếm hơn một phần ba nhu cầu của các ngân hàng trung ương toàn cầu được thực hiện âm thầm thông qua các nhà máy lọc dầu của Thụy Sĩ và Nam Phi, chuyển qua London, và được đưa vào kho chứa lớn ở Thượng Hải và Bắc Kinh.

Khi bạn thấy các thỏi vàng 400 ounce với các chuỗi liên tiếp tăng giá, đó không phải là nhu cầu bán lẻ. Đó là một quốc gia đang tái cơ cấu bảng cân đối kế toán cho chương tiếp theo của tài chính toàn cầu. Và chiến thuật cũ - vàng giảm khi đồng đô la tăng - đơn giản là không còn tồn tại trước thực tế mới này. Vàng đã ngừng giao dịch với đồng đô la; giờ đây, nó giao dịch với sự mong manh của chính sách, rủi ro địa chính trị và uy tín của chính chế độ tiền tệ fiat.

Lời kêu gọi ban đầu của Goldman với mức giá 3.000 đô la, từng bị chế giễu là quá khích mười hai tháng trước, hóa ra lại là một kịch bản thận trọng. Logic lúc đó đã rõ ràng và giờ đây lại hoàn toàn chính xác: chính lãi suất chính sách, chứ không phải đồng đô la, mới là yếu tố thúc đẩy nhu cầu vàng của nhà đầu tư; dù sao thì các ngân hàng trung ương vẫn mua vào bằng dự trữ đô la, vàng và USD có thể tăng giá song song khi bất ổn địa chính trị gia tăng; và nhu cầu nội địa của Trung Quốc không ảnh hưởng đến sự mất giá của đồng nhân dân tệ vì lãi suất thấp hơn bù đắp cho giá giao ngay cao hơn.

Nhưng yếu tố thúc đẩy thực sự - phần biến dự báo thành câu chuyện về chế độ - chính là dòng chảy Trung Quốc. Một khi bạn chấp nhận rằng những con số được báo cáo chỉ là màn kịch chính trị, thị trường bắt đầu trông rất khác.

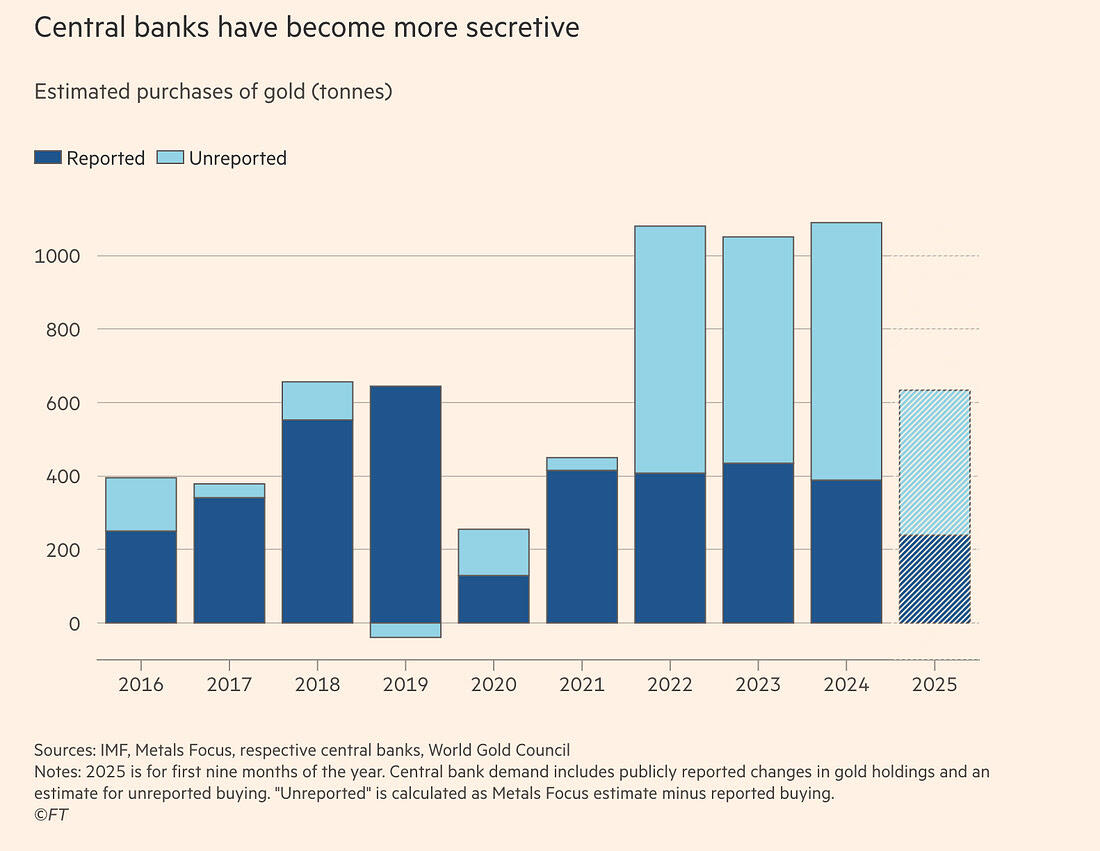

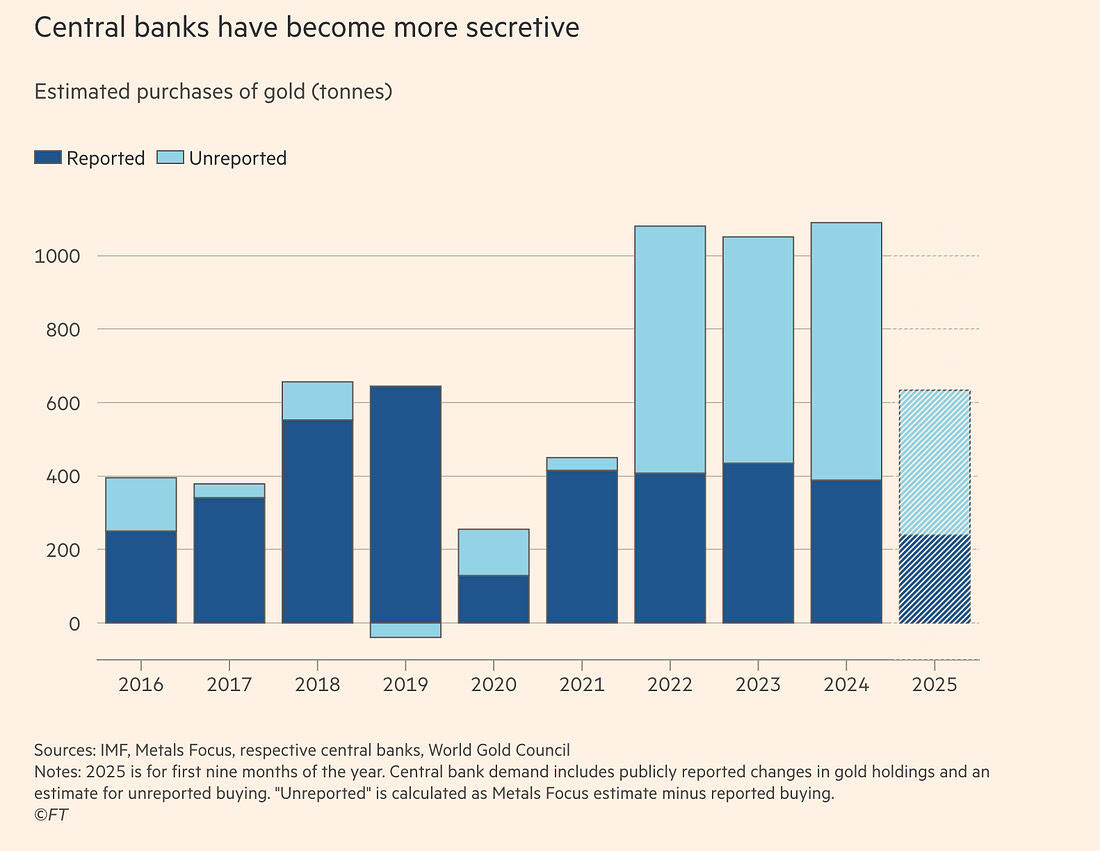

Bắc Kinh không phải đang "gặm nhấm". Họ đang "múc". Và họ đang làm điều đó một cách âm thầm đến mức khiến cả một nhà định lượng vĩ mô cũng phải bật khóc: chỉ một phần ba lượng vàng mua vào của các ngân hàng trung ương toàn cầu hiện được báo cáo cho IMF, giảm từ 90% bốn năm trước. Tỷ lệ vàng trong dự trữ ngoại hối bên ngoài Hoa Kỳ đã tăng vọt từ 10% lên 26% trong thập kỷ qua. Đó không phải là đa dạng hóa; đó là rút vốn.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Và làn sóng tiếp theo không chỉ đến từ các quỹ đầu tư quốc gia. Các quỹ ETF phương Tây cuối cùng cũng đã tham gia với dòng vốn đổ vào lớn nhất kể từ năm 2022 — 112 tấn chỉ trong một tháng đưa các nhà đầu tư tư nhân trở lại cùng nhịp với khu vực chính thức lần đầu tiên trong chu kỳ này. Dòng vốn của giới siêu giàu đang gia tăng. Tuy nhiên, tôi khuyến cáo không nên quá chú trọng vào dòng vốn ETF khi các giao dịch mua vào đến rồi đi, khi đà tăng giá lên xuống.

Tuy nhiên, ngay cả các nhà phát hành stablecoin như Tether cũng đang đa dạng hóa sang vàng bên cạnh trái phiếu kho bạc. Khi động cơ ngân hàng trung ương và động cơ dòng vốn tư nhân bắt đầu hoạt động cùng lúc, giá vàng không hề tăng mà tăng theo chiều thẳng đứng. Đợt tăng giá 25 đô la trong giờ giao dịch châu Á hôm thứ Hai tuần trước là một động thái mua vào điển hình của ngân hàng trung ương: giá vàng London giảm mạnh trong bối cảnh thanh khoản yếu , tiếp theo là đà bán lẻ chậm lại ở Thượng Hải và cuối cùng là ở phương Tây.

Nhưng tầng chiến lược còn nói lên nhiều điều hơn. Trung Quốc không tích trữ vàng vì lo ngại lạm phát hay muốn có một danh mục dự trữ hấp dẫn hơn. Họ đang xây dựng khả năng miễn dịch một hàng rào chống lại lệnh trừng phạt trong một thế giới mà đòn bẩy đồng đô la giờ đây đã bị vũ khí hóa một cách rõ ràng. Thuế quan, kiểm soát vốn, tách rời, tái cấu trúc chuỗi cung ứng vàng chính là câu trả lời của Bắc Kinh cho tất cả những điều đó, một tài sản lâu dài không có rủi ro đối tác và không chịu bất kỳ khoản phí nào từ "đánh giá của Bộ Tài chính về bạn". Chế độ địa chính trị càng khó lường, thì chiến lược này càng có ý nghĩa.

Và Trung Quốc không phải là trường hợp duy nhất. Qatar và Oman là những người mua vàng lớn trong tháng 9. Đông Nam Á đang tích trữ vàng. Ngay cả Campuchia hiện cũng đang giữ vàng mới mua trong các kho dự trữ của Trung Quốc một sự liên kết mang tính biểu tượng cũng như mang tính hậu cần.

Đó là lý do tại sao vàng không còn phản ứng với dòng chảy nữa. Vàng chính là dòng chảy.

Đây là tài sản dự trữ được các quốc gia không còn tin tưởng vào vị thế độc quyền trung lập của Mỹ trong hệ thống tài chính toàn cầu. Đây là tài sản không hề nao núng khi Bộ Tài chính Mỹ biến các đường ray thanh toán ngoại hối thành vũ khí. Đây là công cụ phòng ngừa rủi ro duy nhất đủ lớn, đủ thanh khoản và đủ trung lập về mặt chính trị để hoạt động như một mỏ neo thay thế cho các quốc gia hoạt động ngoài quỹ đạo của Mỹ.

Goldman hiện đã dự kiến đạt 4.900 đô la vào cuối năm 2026, và thẳng thắn mà nói, con số đó vẫn chỉ là điểm giữa chứ không phải là ngưỡng trần. Bởi vì một khi bạn ở trong một thế giới mà người mua lớn nhất từ chối báo cáo 90% nhu cầu của mình, bạn không còn giao dịch theo động lực cung/cầu nữa. Bạn đang giao dịch với bất ổn chính trị, bảo toàn tài sản, và sự hoảng loạn âm thầm của một thế giới đa cực.

Việc Trung Quốc mua vàng không còn là tin đồn nữa.

Nó là một tín hiệu.

Và tín hiệu này rất rõ ràng: cú sốc tiếp theo lớn hơn nhiều so với dữ liệu chính thức và vàng là tài sản duy nhất mà Bắc Kinh tin tưởng có thể dẫn đầu.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Stephen Innes