Dự báo hàng tuần về đồng đô la Mỹ: Đồng đô la giảm giá, nhưng bức tranh tổng thể vẫn không thay đổi.

Đồng đô la Mỹ (USD) đã chịu áp lực giảm giá mới trong tuần này . Thật vậy, chỉ số đô la Mỹ (DXY) không thể duy trì đà tăng trước đó vượt qua mức 101,50

- Đồng đô la Mỹ đã đảo chiều sau hai tuần tăng liên tiếp.

- Các dữ liệu không mấy khả quan và đợt bán tháo USD/JPY là nguyên nhân dẫn đến sự sụt giảm của đồng đô la Mỹ.

- Tiếp theo trong chương trình nghị sự của Mỹ sẽ là báo cáo về chỉ số ISM Services và biên bản cuộc họp của FOMC.

Tuần vừa qua

Đồng đô la Mỹ (USD) đã chịu áp lực giảm giá mới trong tuần này . Thật vậy, chỉ số đô la Mỹ (DXY) không thể duy trì đà tăng trước đó vượt qua mức 101,50, mà chịu áp lực giảm giá mới trong nửa cuối tuần do dữ liệu thị trường lao động đáng thất vọng và sự sụt giảm mạnh của USD/JPY.

Về vấn đề thứ hai, chính quyền Nhật Bản vẫn duy trì sự can thiệp bằng lời nói, bất chấp sự hoài nghi ngày càng tăng trong giới đầu tư. Cần nhắc lại rằng cái gọi là "ngưỡng giới hạn" ban đầu là khoảng 160,00 và sau đó đã được lùi lại đến 161,00, 162,00 và có thể là 163,00.

Dù sao thì, dự đoán về việc Cục Dự trữ Liên bang (Fed) có thể tăng lãi suất vào cuối năm vẫn ổn định, điều này sẽ tạo ra một mức hỗ trợ khá tốt cho đồng đô la trong những đợt giảm giá nhất thời.

Các quan chức Fed tiếp tục tập trung vào vấn đề lạm phát.

Các quan chức Cục Dự trữ Liên bang (Fed ) đã dành cả tuần để nhấn mạnh lập trường cứng rắn được đưa ra tại cuộc họp chính sách tháng trước. Phát biểu tại Diễn đàn Ngân hàng Trung ương châu Âu (ECB) ở Sintra, Chủ tịch Kevin Warsh cho biết việc khôi phục ổn định giá cả vẫn là ưu tiên hàng đầu của Fed, ngay cả khi ông thừa nhận rằng rủi ro và kỳ vọng lạm phát đã giảm bớt trong những tuần gần đây. Ông nhấn mạnh rằng giá cả vẫn còn quá cao và khẳng định rõ ràng rằng ngân hàng trung ương không có ý định dung thứ cho lạm phát duy trì ở mức trên mục tiêu 2%.

Ông Warsh cũng đưa ra một bức tranh lạc quan về nền kinh tế Mỹ, chỉ ra thị trường lao động kiên cường, điều kiện cung ứng vững chắc và những dấu hiệu cho thấy tiềm năng tăng trưởng có thể đang được cải thiện. Ông dành sự chú ý đáng kể cho trí tuệ nhân tạo, mô tả sự bùng nổ AI hiện tại đang ở "giai đoạn đầu hoặc thứ hai" đồng thời cho rằng vẫn còn quá sớm để xác định liệu công nghệ này cuối cùng sẽ gây ra lạm phát hay giảm phát. Về mặt thể chế, ông tái khẳng định tính độc lập của Cục Dự trữ Liên bang và xác nhận rằng việc xem xét lại khuôn khổ truyền thông, mô hình dự báo và công cụ chính sách của cơ quan này vẫn đang được tiến hành.

Thống đốc Beth Hammack đã nhắc lại nhiều luận điểm đó vào đầu tuần. Bà lập luận rằng lạm phát vẫn lan rộng chứ không chỉ do giá năng lượng gây ra, nhấn mạnh lạm phát cơ bản và lạm phát dịch vụ ở mức cao dai dẳng như bằng chứng cho thấy áp lực giá cả cơ bản vẫn còn quá mạnh. Bà cho rằng lãi suất cao hơn tiềm ẩn rủi ro cho toàn bộ nền kinh tế, nhưng bà cũng gợi ý rằng Cục Dự trữ Liên bang có thể cần xem xét tăng lãi suất hơn nữa nếu nhu cầu tiêu dùng vẫn mạnh và chính sách hiện tại chưa đủ nghiêm ngặt.

Nhìn chung, những phát biểu của Cục Dự trữ Liên bang (Fed) tuần này hầu như không khiến thị trường thay đổi quan điểm về triển vọng chính sách hiện tại . Mặc dù các quan chức thừa nhận một số cải thiện bước đầu trong bức tranh lạm phát, cả Warsh và Hammack đều khẳng định rõ ràng rằng việc đưa lạm phát trở lại mục tiêu một cách bền vững vẫn là mục tiêu chính của Fed, để ngỏ khả năng thắt chặt hơn nữa nếu áp lực giá cả không giảm bớt.

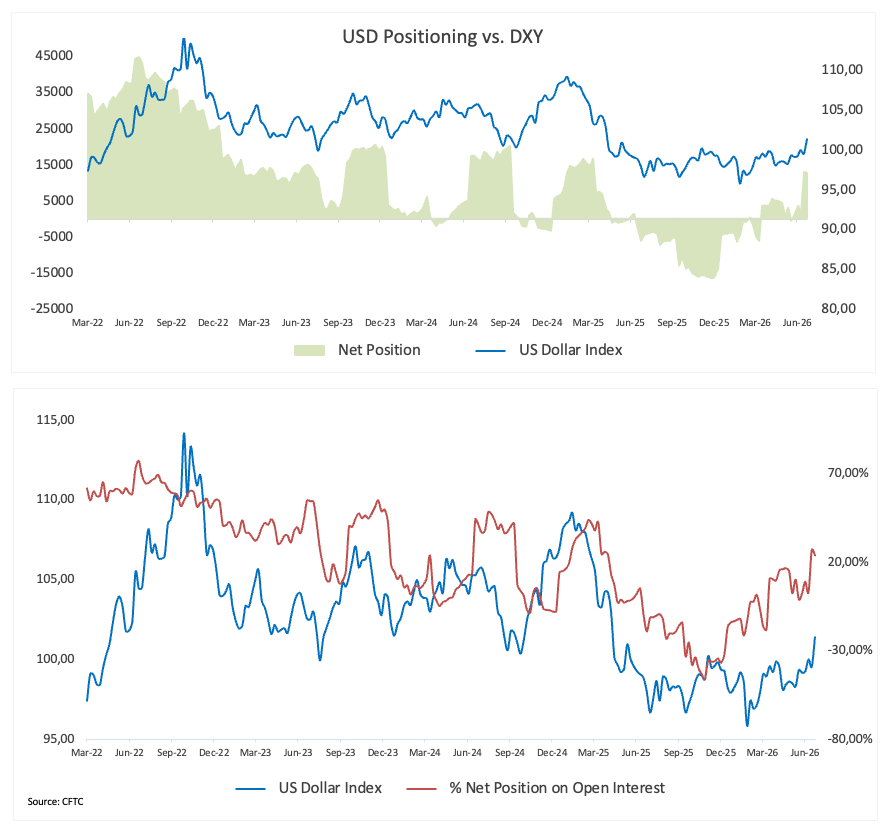

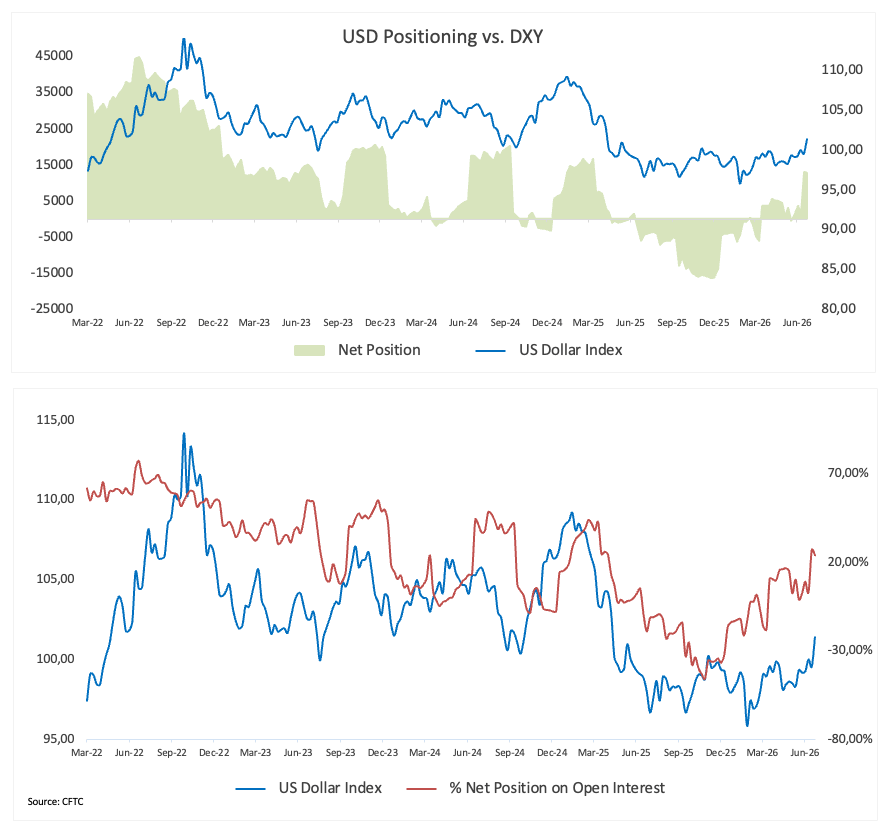

Phe mua đô la quay trở lại; vị thế vẫn còn khá đông đúc.

Vị thế đầu cơ trên đồng Đô la Mỹ hầu như không thay đổi trong tuần kết thúc ngày 23 tháng 6, với số lượng vị thế mua ròng giảm nhẹ xuống còn 12.900 hợp đồng từ mức 13.200 hợp đồng của tuần trước. Sau giai đoạn tái thiết ổn định vị thế mua trong tháng qua, dữ liệu mới nhất từ CFTC cho thấy các nhà đầu tư đã bước vào giai đoạn thận trọng hơn, với vị thế nhìn chung ổn định thay vì tăng cao hơn.

Sự thay đổi hàng tuần là không đáng kể, với vị thế ròng giảm chỉ 269 hợp đồng. Tuy nhiên, xu hướng chung vẫn tích cực, khi các tài khoản đầu cơ đã bổ sung hơn 12.000 hợp đồng vào vị thế mua ròng của họ trong bốn tuần báo cáo vừa qua. Trong khi đó, khối lượng hợp đồng mở tăng lên 54.900 hợp đồng từ 49.400 hợp đồng, cho thấy sự tham gia mới mặc dù vị thế tổng thể ít thay đổi.

Các chỉ số định vị lịch sử ủng hộ quan điểm rằng đồng Đô la không phải là một giao dịch quá đông đúc. Vị thế ròng hiện tại đang ở mức phân vị thứ 57 trong phạm vi 5 năm và Chỉ số Rủi ro Đầu cơ ở mức 24%, tương đương phân vị thứ 49. Các chỉ số này cho thấy tâm lý đầu cơ đã phục hồi từ mức thấp hồi đầu năm nhưng vẫn ở gần mức trung bình lịch sử.

Nhìn chung, dữ liệu mới nhất của CFTC cho thấy xu hướng tăng giá của đồng Đô la đang dần được phục hồi nhưng thiếu sự chắc chắn. Vị thế giao dịch mang tính xây dựng nhưng cân bằng, với nhiều dư địa để tích lũy thêm nếu dữ liệu kinh tế vĩ mô sắp tới và kỳ vọng của Fed tiếp tục ủng hộ đồng đô la.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

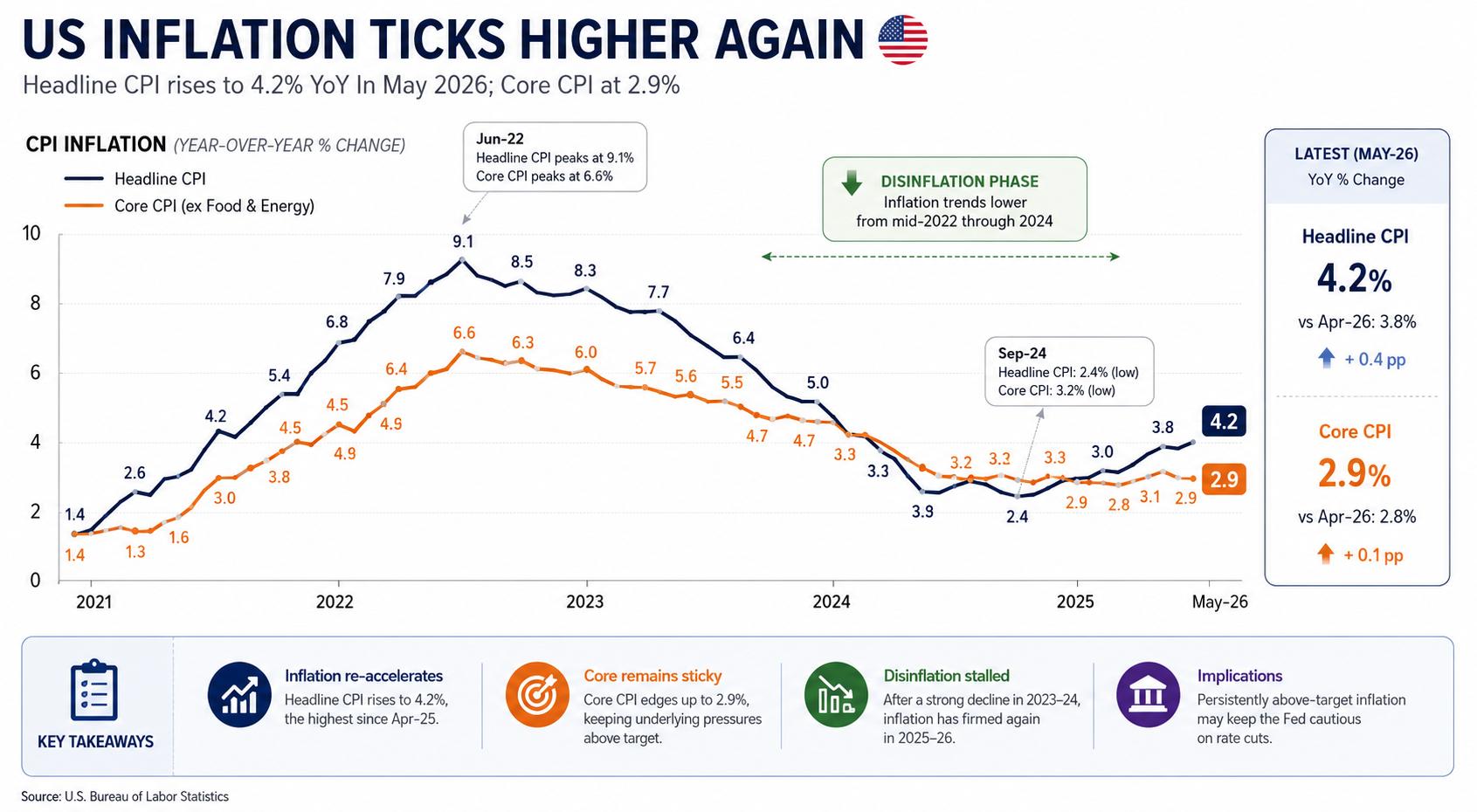

Lạm phát vẫn là chủ đề nóng hổi.

Lạm phát tiêu dùng của Mỹ trong tháng 5 cao hơn dự kiến, với chỉ số CPI tổng thể tăng tốc lên 4,2% so với cùng kỳ năm ngoái, từ mức 3,8% trong tháng 4, và lạm phát lõi tăng nhẹ lên 2,9% từ mức 2,8%. Báo cáo Chi tiêu Tiêu dùng Cá nhân (PCE) mới nhất cũng đưa ra thông điệp tương tự, củng cố quan điểm rằng áp lực giá cả cơ bản vẫn dai dẳng hơn nhiều người dự đoán.

Thỏa thuận giữa Mỹ và Iran đã gây ra sự đảo chiều mạnh mẽ trong giá dầu thô, với giá dầu West Texas Intermediate (WTI) giảm xuống vùng 68,00 USD/thùng và xóa bỏ phần lớn phí bảo hiểm rủi ro địa chính trị tích lũy trong suốt căng thẳng ở eo biển Hormuz.

Tuy nhiên, những tác động chậm trễ của thuế quan Mỹ chỉ mới bắt đầu lan tỏa qua chuỗi cung ứng và giá cả tiêu dùng, làm tăng nguy cơ lạm phát dai dẳng hơn dự kiến.

Tóm lại, đây chính xác là bối cảnh mà thị trường hy vọng tránh được: lạm phát dai dẳng trong bối cảnh luận điểm về sự vượt trội của nền kinh tế Mỹ vẫn được giữ vững.

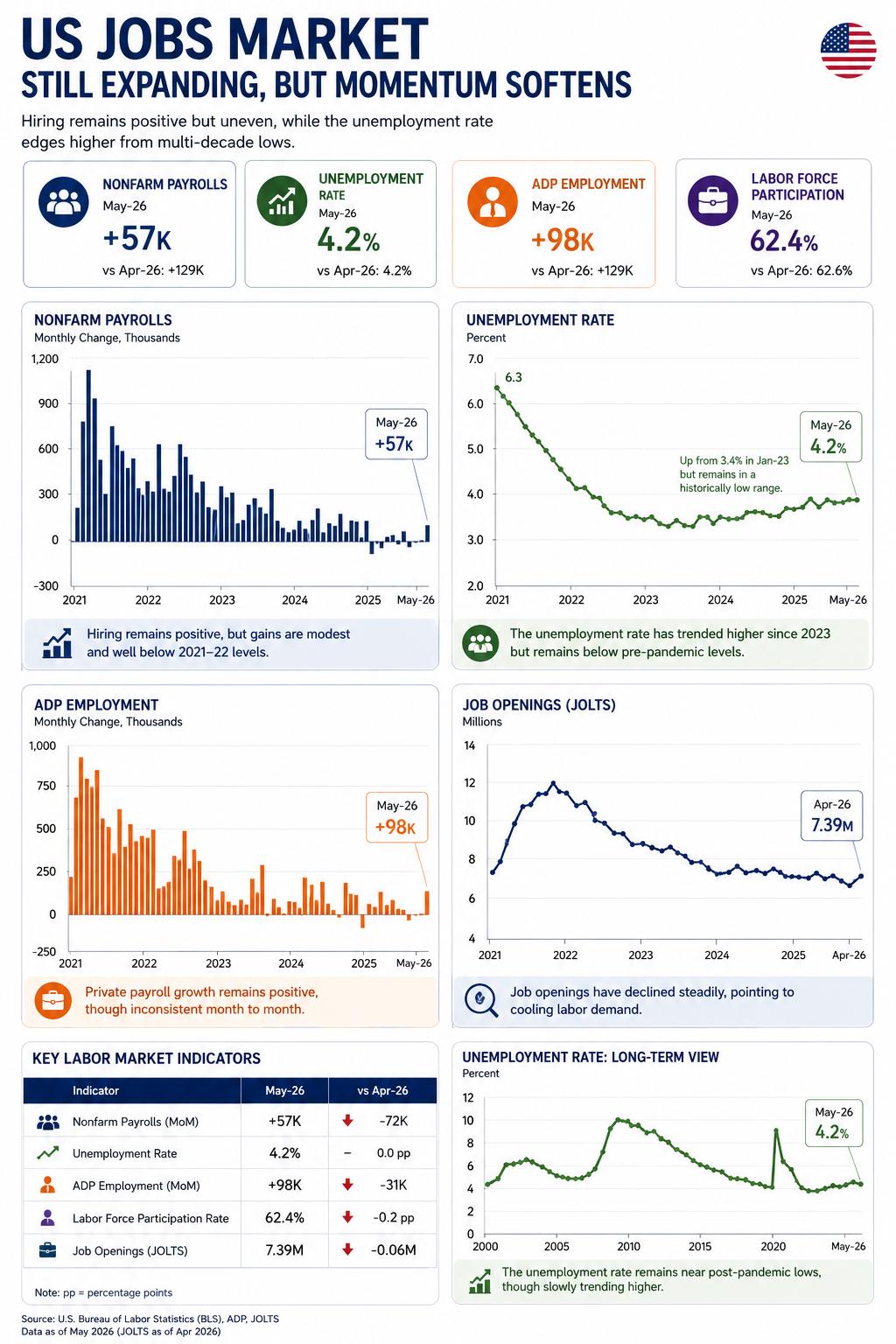

Một thị trường lao động đang mất đi vẻ hào nhoáng… và tỷ giá USD/JPY

Một phần lớn nguyên nhân khiến đồng đô la Mỹ suy yếu trở lại là do những số liệu đáng thất vọng từ báo cáo việc làm phi nông nghiệp (NFP) tháng 6, cho thấy nền kinh tế Mỹ chỉ tạo thêm 57.000 việc làm, trong khi con số được điều chỉnh của tháng trước giảm xuống còn 129.000 từ mức 172.000.

Điểm tích cực duy nhất là tỷ lệ thất nghiệp giảm xuống còn 4,2% (từ 4,3%), mặc dù sự cải thiện này có thể một phần là do tỷ lệ tham gia lực lượng lao động giảm.

Tuy nhiên, việc Chủ tịch Warsh không nhấn mạnh đến hiệu quả hoạt động của thị trường lao động trong nước đã khiến các nhà tham gia thị trường băn khoăn liệu những kết quả này có tác động đáng kể đến diễn biến giá trị của đồng đô la hay không.

Tuy nhiên, đợt bán tháo mạnh ở cặp USD/JPY có thể là "thủ phạm" chính, vì viễn cảnh Bộ Tài chính (MoF) can thiệp vào thị trường ngoại hối để hỗ trợ đồng Yên đang suy yếu đã lơ lửng trên thị trường kể từ khi tỷ giá giao ngay vượt qua ngưỡng 160,00.

Tiếp theo là gì?

Giờ đây, sự chú ý chuyển sang biên bản cuộc họp tháng 6 của FOMC dự kiến được công bố vào tuần tới, trong đó FOMC giữ nguyên lãi suất và đưa ra thông điệp cứng rắn. Thêm vào đó, ISM sẽ công bố chỉ số PMI dịch vụ tháng 6.

Ngoài các số liệu, các nhà đầu tư sẽ tiếp tục theo dõi những diễn biến ở Trung Đông cũng như các bình luận từ các quan chức Cục Dự trữ Liên bang Mỹ (Fed).

Tăng điểm kéo dài hơn: thị trường xem xét lại chính sách của Cục Dự trữ Liên bang.

Cho đến khi chiến tranh ở Iran bắt đầu, các nhà đầu tư hoạt động dựa trên một giả định khá đơn giản: động thái chính sách quan trọng tiếp theo của Cục Dự trữ Liên bang cuối cùng sẽ là hướng tới lãi suất thấp hơn.

Việc bảo vệ giả định đó ngày càng trở nên khó khăn.

Lạm phát dai dẳng, hoạt động kinh tế mạnh mẽ, giá năng lượng tăng cao và sự gián đoạn chuỗi cung ứng tái diễn đã làm phức tạp thêm con đường quay trở lại nới lỏng chính sách tiền tệ. Quan trọng hơn, các quan chức Fed dường như không còn tin rằng lạm phát sẽ tiếp tục giảm bền vững nếu chính sách tiền tệ không còn thắt chặt.

Không yếu tố nào trong số này nhất thiết báo hiệu rằng một đợt tăng lãi suất khác sắp xảy ra. Tuy nhiên, nó cho thấy rằng tiêu chuẩn để nới lỏng chính sách đã tăng lên đáng kể, trong khi các cuộc thảo luận về khả năng thắt chặt hơn nữa đã âm thầm quay trở lại.

Đối với đồng đô la Mỹ, sự thay đổi đó rất quan trọng. Kỳ vọng rằng lãi suất sẽ duy trì ở mức cao trong thời gian dài hơn sẽ tiếp tục hỗ trợ lợi suất trái phiếu kho bạc Mỹ và tạo bối cảnh thuận lợi cho đồng đô la Mỹ.

Người bạn tốt nhất của đồng đô la: Lạm phát dai dẳng

Nếu những tháng gần đây đã dạy cho các nhà đầu tư điều gì, thì đó là việc hạ lạm phát từ mức rất cao là một thách thức; còn việc loại bỏ giai đoạn cuối cùng của áp lực giá cả lại là một thách thức hoàn toàn khác.

Đó có thể là nguồn hỗ trợ lớn nhất cho đồng đô la Mỹ trong những tháng tới.

Thị trường dường như đã đánh giá thấp mức độ khó khăn của giai đoạn cuối cùng trong cuộc chiến chống lạm phát. Chừng nào áp lực giá cả cơ bản vẫn duy trì ở mức cao, thì một thời kỳ dài áp dụng chính sách tiền tệ thắt chặt có thể sẽ tiếp tục có lợi cho đồng đô la Mỹ.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano