Dự báo hàng tuần về đồng đô la Mỹ: Tiến vào vực thẳm “Trumpcession”?

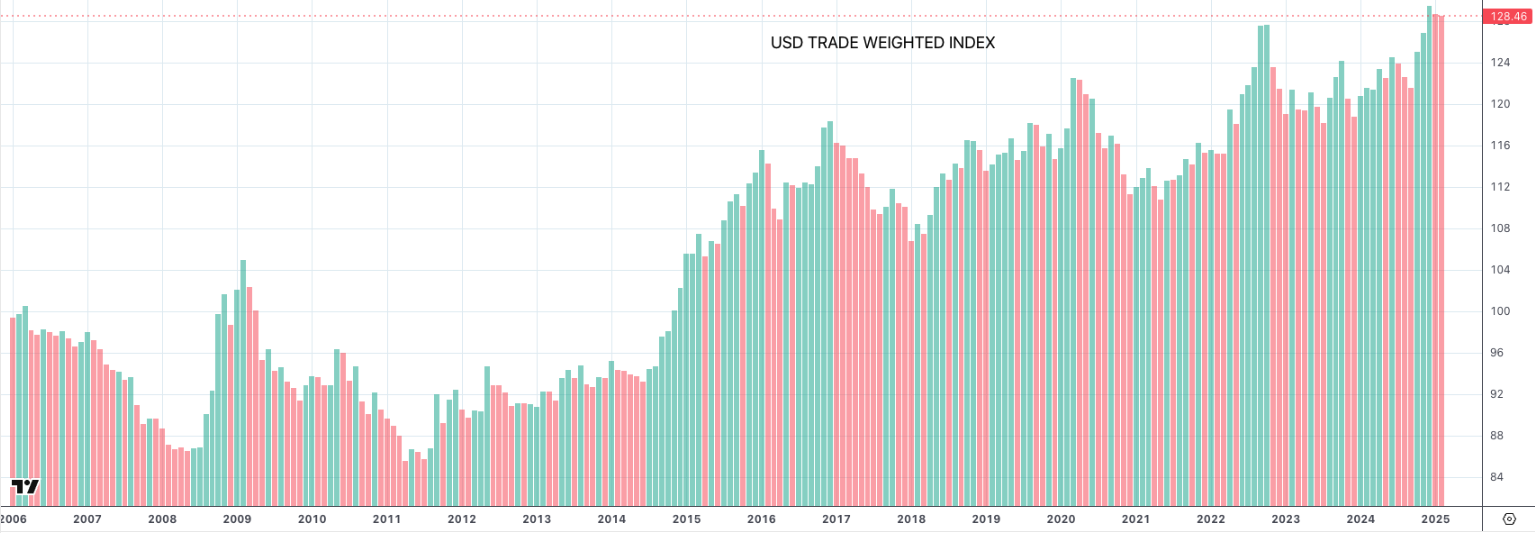

Áp lực bán gia tăng đã gây thiệt hại nặng nề cho đồng Đô la Mỹ (USD) trong tuần này. Nói như vậy, đồng bạc xanh đã chứng kiến động lực giảm giá tăng mạnh hơn trong vài ngày qua, khiến Chỉ số đô la Mỹ (DXY) giảm xuống dưới ngưỡng hỗ trợ quan trọng là 104,00 lần đầu tiên kể từ đầu tháng 11

- Chỉ số đồng đô la Mỹ giảm xuống mức thấp nhất trong bốn tháng.

- Sự thiếu định hướng trong chính sách thuế quan của Hoa Kỳ vẫn là vấn đề trung tâm.

- Bảng lương phi nông nghiệp của Hoa Kỳ thấp hơn ước tính vào tháng 2.

Áp lực bán gia tăng đã gây thiệt hại nặng nề cho đồng Đô la Mỹ (USD) trong tuần này.

Nói như vậy, đồng bạc xanh đã chứng kiến động lực giảm giá tăng mạnh hơn trong vài ngày qua, khiến Chỉ số đô la Mỹ (DXY) giảm xuống dưới ngưỡng hỗ trợ quan trọng là 104,00 lần đầu tiên kể từ đầu tháng 11 và gần như hoàn toàn xóa bỏ cái gọi là "thương vụ Trump".

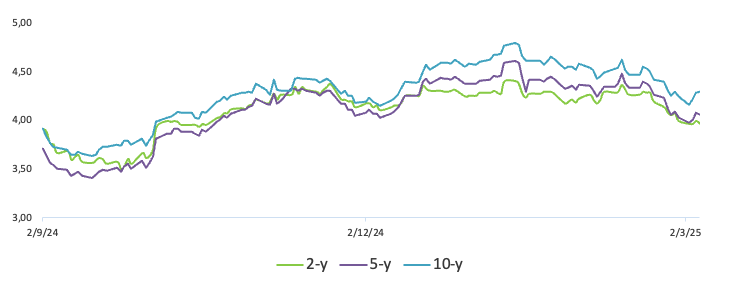

Sự sụt giảm rõ rệt của đồng bạc xanh diễn ra trong bối cảnh lợi suất trái phiếu Hoa Kỳ ở mức thấp và trung bình, trong khi lợi suất trái phiếu dài hạn vẫn đảm bảo được sự phục hồi đáng kể.

Thuế quan ngoằn ngoèo và lạm phát

Đúng như dự đoán, thuế quan của Hoa Kỳ tiếp tục là tâm điểm tranh luận trong tuần này.

Sau khi mức thuế 25% đối với hàng nhập khẩu từ Mexico và Canada có hiệu lực vào ngày 4 tháng 3, vài ngày sau, Tổng thống Donald Trump tuyên bố rằng hoạt động nhập khẩu từ các quốc gia này theo Hiệp định Hoa Kỳ-Mexico-Canada (USMCA) sẽ bị tạm dừng cho đến ngày 2 tháng 4.

Trong khi đó, không có thay đổi nào đối với việc áp dụng mức thuế bổ sung 10% đối với hàng hóa nhập khẩu từ Trung Quốc vào Hoa Kỳ (nâng tổng mức thuế lên 20%), cũng như không có thông báo nào thêm về mức thuế đối với hàng nhập khẩu từ Liên minh châu Âu (EU), mức thuế mà Trump đã đe dọa sẽ vào khoảng 25%.

Như đã thảo luận trước đây, điều quan trọng là phải phân biệt giữa tác động vòng một và vòng hai của việc thực hiện thuế quan.

Trước hết, việc Hoa Kỳ áp thuế đối với hàng nhập khẩu nước ngoài có thể gây ra tác động lạm phát, cuối cùng khiến người tiêu dùng Hoa Kỳ phải trả nhiều tiền hơn cho những hàng hóa đó; trong kịch bản "một lần" này, Fed khó có thể thay đổi chính sách tiền tệ của mình.

Tuy nhiên, nếu chính sách thương mại này vẫn tiếp diễn hoặc ngày càng sâu sắc hơn theo thời gian, nó có thể gây ra những tác động vòng hai, khi đó nhà sản xuất và nhà bán lẻ có thể tăng giá trong bối cảnh cạnh tranh giảm sút hoặc chỉ đơn giản là để thu thêm lợi nhuận.

Hậu quả của lập trường này có thể ảnh hưởng đến nhu cầu, có khả năng dẫn đến những tác động nghiêm trọng hơn đến nền kinh tế nói chung - chẳng hạn như hoạt động kinh tế giảm sút, việc làm thấp hơn và áp lực giảm phát gia tăng trở lại - khiến Fed phải cân nhắc các biện pháp nghiêm trọng hơn.

Nền kinh tế Hoa Kỳ: Mọi thứ có ổn không?

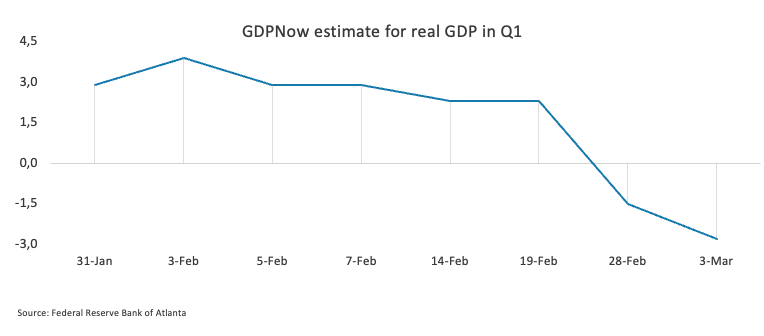

Sự suy giảm gần đây của đồng đô la Mỹ báo hiệu sự chậm lại của các yếu tố kinh tế cơ bản quan trọng, làm dấy lên mối lo ngại mới trong giới quan sát thị trường về khả năng kinh tế suy thoái.

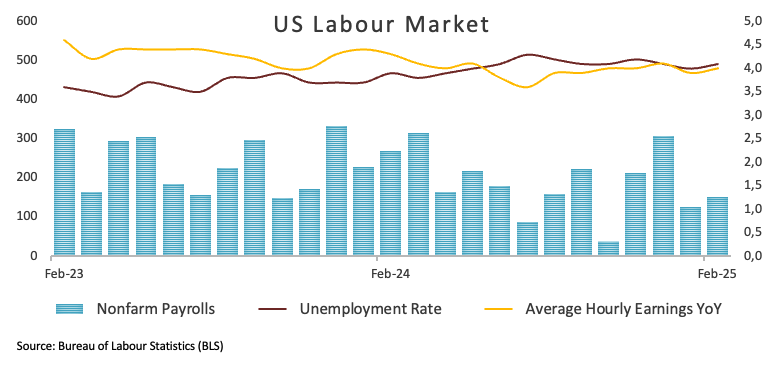

Niềm tin của nhà đầu tư đã suy yếu, các chỉ số tâm lý đã giảm và những sự đảo ngược bất ngờ vào tháng 1 - chẳng hạn như Doanh số bán lẻ tại Hoa Kỳ giảm đáng kể, chi tiêu cá nhân giảm và thị trường lao động tiếp tục hạ nhiệt, như được phản ánh trong dữ liệu ADP và NFP tuần này - chỉ làm gia tăng thêm sự bất an.

Trong khi đó, lạm phát vẫn ở mức cao, liên tục vượt mục tiêu của Fed, theo cả báo cáo Chỉ số giá tiêu dùng (CPI) và Chi tiêu tiêu dùng cá nhân (PCE).

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Tuần tới – CPI của Hoa Kỳ sẽ giảm, BoC có thể sẽ cắt giảm thêm

- Dự báo tuần tới: Sự chú ý trở lại với lạm phát của Hoa Kỳ… và thuế quan

- Dự báo vàng hàng tuần: Phe mua quay trở lại do USD suy yếu nghiêm trọng

- Dự báo hàng tuần về EUR/USD: Đồng đô la Mỹ sẽ tiếp tục chịu ảnh hưởng từ chiến tranh thương mại

- Dự báo hàng tuần về GBP/USD: Bảng Anh dao động giữa BoE thận trọng và thuế quan

- Dự báo hàng tuần về Bitcoin: Quỹ dự trữ Bitcoin chiến lược của Trump và Hội nghị thượng đỉnh về tiền điện tử của Nhà Trắng có hỗ trợ sự phục hồi của BTC không?

Vẫn vững vàng: Cách tiếp cận thận trọng của Fed

Trong một cuộc bỏ phiếu tín nhiệm mạnh mẽ cho nền kinh tế Hoa Kỳ, Cục Dự trữ Liên bang (Fed) đã quyết định giữ nguyên lãi suất ở mức từ 4,25% đến 4,50% trong cuộc họp ngày 29 tháng 1 — tạm dừng chuỗi ba lần cắt giảm liên tiếp kể từ cuối năm 2024. Bất chấp triển vọng lạc quan , các nhà hoạch định chính sách đã đánh dấu lạm phát "có phần tăng cao" là một thách thức dai dẳng, ám chỉ rằng những trở ngại vẫn có thể xảy ra.

Trong phiên điều trần bán niên trước Quốc hội, Chủ tịch Fed Jerome Powell nhấn mạnh rằng không có nhu cầu cấp thiết phải hạ lãi suất thêm nữa. Ông chỉ ra nền kinh tế mạnh, tỷ lệ thất nghiệp thấp kỷ lục và lạm phát vẫn ngoan cố ở mức trên mục tiêu 2% là những lý do chính để duy trì lập trường hiện tại.

Trong một loạt bài phát biểu tuần này, các quan chức Fed đã vẽ nên bức tranh phức tạp về triển vọng của nền kinh tế Hoa Kỳ trong bối cảnh thách thức và bất ổn đang diễn ra.

Chủ tịch Fed St. Louis Alberto Musalem bày tỏ sự tin tưởng rằng nền kinh tế Hoa Kỳ sẽ tiếp tục mở rộng trong suốt cả năm, ngay cả khi ông thừa nhận rằng dữ liệu tiêu dùng và nhà ở yếu hơn dự kiến - cùng với phản hồi từ các đối tác kinh doanh - đã làm dấy lên lo ngại về rủi ro tăng trưởng tiềm ẩn.

Tại Cục Dự trữ Liên bang New York, Chủ tịch John Williams lưu ý rằng trong khi thuế quan của chính quyền Trump có thể góp phần làm tăng áp lực giá cả, vẫn còn sự không chắc chắn đáng kể về cách các biện pháp này cuối cùng sẽ diễn ra. Trong khi đó, Chủ tịch Cục Dự trữ Liên bang Philadelphia Patrick Harker cảnh báo rằng rắc rối có thể đang âm ỉ. Ông nhận thấy rằng mặc dù nền kinh tế có vẻ mạnh mẽ trên bề mặt, những dấu hiệu ban đầu của căng thẳng trong lĩnh vực tiêu dùng và rủi ro gia tăng đối với triển vọng lạm phát có thể báo trước những thách thức sâu sắc hơn.

Thống đốc Fed Christopher Waller đã bổ sung quan điểm của mình về chính sách tiền tệ. Ông cho rằng, xét đến việc lạm phát đang giảm dần, khả năng cắt giảm lãi suất vào cuối năm đang tăng lên, mặc dù ông đã bác bỏ khả năng cắt giảm lãi suất trong tháng này.

Nhắc lại chủ đề về sự không chắc chắn, Chủ tịch Fed Atlanta Raphael Bostic mô tả môi trường chính sách hiện tại dưới thời chính quyền Trump đang đặt nền kinh tế Hoa Kỳ vào "biến động khó tin". Bostic dự đoán rằng Fed có thể sẽ phải đợi đến cuối mùa xuân hoặc mùa hè để có đủ sự rõ ràng cho bất kỳ hành động quyết định nào về lãi suất .

Cuối cùng, trong một dấu hiệu cho thấy lập trường thận trọng của mình, Thống đốc Fed Michelle Bowman đã ám chỉ rằng bà có thể sẽ ngày càng dựa vào các chỉ số thị trường việc làm để định hướng cho các quyết định chính sách trong tương lai.

Nhìn chung, những hiểu biết sâu sắc này nhấn mạnh sự lạc quan xen lẫn thận trọng — một sự thừa nhận rằng trong khi tăng trưởng dự kiến sẽ tiếp tục, nhiều trở ngại và bất ổn có thể định hình các lựa chọn chính sách của Fed trong những tháng tới.

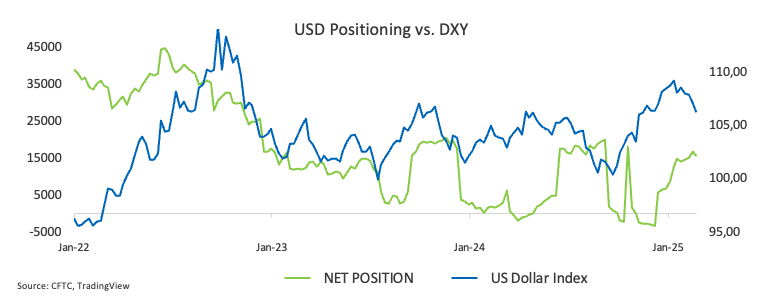

Sự gia tăng đầu cơ gây áp lực lên đồng bạc xanh

Theo Báo cáo định vị của CFTC trong tuần kết thúc vào ngày 25 tháng 2, các nhà đầu cơ đã cắt giảm các vị thế mua vào đồng đô la Mỹ, chấm dứt chuỗi bốn tuần tăng giá ròng.

Có thông tin cho rằng động thái điều chỉnh này trùng với sự gia tăng của các vị thế bán khống. Các nhà quan sát lưu ý rằng, mặc dù các vị thế mua vẫn đông đúc, nhưng đồng tiền này hiện dễ bị tổn thương hơn trước bất kỳ tiêu đề tiêu cực nào, có khả năng gây ra sự đảo ngược nhanh chóng và làm tăng cường bất kỳ sự điều chỉnh nào trong chỉ số.

Ngoài ngày hôm nay: Điều gì đang chờ đợi đồng đô la Mỹ

Mọi sự chú ý đều đổ dồn vào dữ liệu lạm phát tuần tới, trong đó Chỉ số giá tiêu dùng (CPI) là tâm điểm chú ý, tiếp theo là Giá sản xuất và thông tin chi tiết hơn về thị trường lao động từ báo cáo Việc làm sắp tới của JOLTs.

Trong khi đó, những người thiết lập lãi suất của Fed sẽ giữ im lặng trong thời gian “tắt tiếng” dẫn đến cuộc họp FOMC vào ngày 19 tháng 3.

Phân tích DXY: Từ sự thay đổi động lượng đến mức giá thiết yếu

Theo góc nhìn kỹ thuật, điều đáng chú ý là chỉ số đã phá vỡ dưới đường SMA 200 ngày quan trọng, thúc đẩy sự thay đổi trong triển vọng sang hướng bi quan hơn. Thứ hai, mức quá bán hiện tại của đồng đô la Mỹ có thể gây ra sự phục hồi kỹ thuật trong ngắn hạn.

Tuy nhiên, nếu bên bán duy trì quyền kiểm soát, chỉ số có thể tìm thấy hỗ trợ đầu tiên tại mức đáy năm 2025 là 103,45 đạt được vào ngày 7 tháng 3, tiếp theo là mức đáy tháng 11 năm 2024 là 103,37 và cuối cùng là mức đáy năm 2024 là 100,15 đạt được vào ngày 27 tháng 9, tất cả đều trước ngưỡng tâm lý 100,00.

Những nỗ lực phục hồi thỉnh thoảng có thể thúc đẩy DXY thách thức mức cao nhất trong tuần là 107,66 đạt được vào ngày 28 tháng 2, một khu vực được củng cố bởi Đường trung bình động đơn giản (SMA) 55 ngày tạm thời. Từ đây là đỉnh tháng 2 là 109,88 (được thiết lập vào ngày 3 tháng 2) và sau đó là đỉnh YTD là 110,17 từ ngày 13 tháng 1.

Nhìn vào bức tranh toàn cảnh, mặc dù dưới đường SMA 200 ngày quan trọng ở mức 104,99, khả năng tiếp tục thua lỗ vẫn có thể xảy ra.

Trong khi đó, các chỉ báo động lượng đang đưa ra các tín hiệu trái chiều. Chỉ số sức mạnh tương đối (RSI) hàng ngày đã vào vùng quá bán quanh mức 26, trong khi Chỉ số định hướng trung bình (ADX) bật lên qua mức 22, cho thấy xu hướng chung có thể đang mạnh lên.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano