Hoạt động sản xuất của Nhật Bản tăng tốc khi lạm phát tăng tốc

Lạm phát tăng nhanh, sản xuất công nghiệp vượt mức đồng thuận của thị trường và điều kiện lao động vẫn thắt chặt. Chúng tôi kỳ vọng GDP sẽ phục hồi trong quý 2 năm 24

Lạm phát tăng nhanh, sản xuất công nghiệp vượt mức đồng thuận của thị trường và điều kiện lao động vẫn thắt chặt. Chúng tôi kỳ vọng GDP sẽ phục hồi trong quý 2 năm 24 trong khi khả năng Ngân hàng Nhật Bản tăng lãi suất vào tháng 7 đã tăng lên.

Giá tiêu dùng tại Tokyo tăng chủ yếu do phí tiện ích tăng vào tháng 6

Dữ liệu lạm phát tiêu dùng của Tokyo, một chỉ số hàng đầu về lạm phát trên toàn quốc, phần lớn phù hợp với kỳ vọng của thị trường. Lạm phát toàn phần đã tăng 2,3% so với cùng kỳ trong tháng 6 (so với 2,2% trong tháng 5, mức đồng thuận của thị trường là 2,3%), tăng dần trong tháng thứ ba liên tiếp. Lạm phát cơ bản không bao gồm thực phẩm tươi sống, thước đo ưa thích của Ngân hàng Trung ương Nhật Bản, cũng tăng 2,1% trong tháng 6, vượt mức dự báo chung của thị trường là 2,0% (so với 1,9% trong tháng 5).

Dữ liệu ngày hôm nay xác nhận rằng áp lực lạm phát cơ bản vẫn còn nguyên. Giá tiện ích là động lực chính tăng nhưng giá dịch vụ cũng tăng mạnh. So với tháng trước, lạm phát tăng 0,3% MoM (điều chỉnh theo mùa) trong tháng 6 (giảm từ 0,4% trong tháng 5) với cả giá hàng hóa (0,4%) và dịch vụ (0,3%) đều tăng. Hiện tại, chúng tôi kỳ vọng lạm phát CPI toàn quốc trong tháng 6, dự kiến vào ngày 19 tháng 7, sẽ đạt 3% (so với 2,9% trong tháng 5) và CPI cơ bản sẽ tăng 2,7% trong tháng 6 (so với 2,6% trong tháng 5). Một chương trình tạm thời nhằm giảm hóa đơn năng lượng cho đợt nắng nóng mùa hè (tháng 8 đến tháng 10) đang được thảo luận, nếu được thông qua sẽ có khả năng làm chậm lạm phát. Tuy nhiên, điều này sẽ không làm thay đổi nhiều nỗ lực bình thường hóa của BoJ.

Sản xuất công nghiệp tháng 5 tăng cao hơn dự kiến

Hoạt động hàng tháng khá biến động trong suốt năm nay, chủ yếu là do sự gián đoạn sản xuất do vụ bê bối an toàn ô tô. Nhìn vào so sánh ba tháng để thấy xu hướng cơ bản, IP đã tăng trở lại 1,9% trong 3M3M sa lần đầu tiên sau 5 tháng.

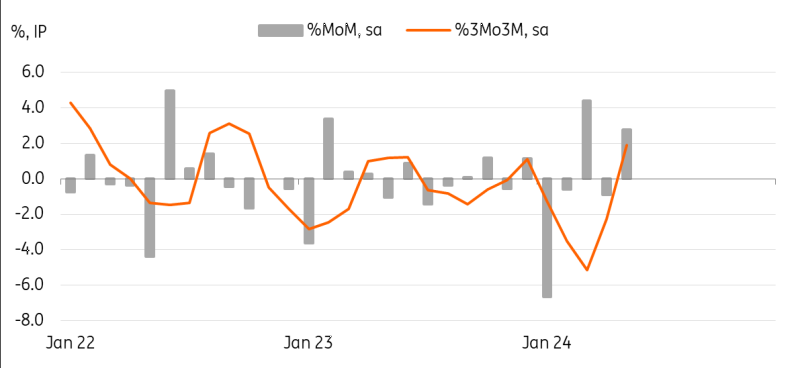

Việc bình thường hóa dần dần sản xuất ô tô là lý do chính cho sự gia tăng mạnh mẽ vào tháng 5 nhưng máy móc điện/điện tử cũng tăng trưởng khá vững chắc. Trong tương lai, ngành công nghiệp ô tô và bán dẫn sẽ là động lực chính của sản lượng sản xuất. Nhưng theo khảo sát dự báo sản xuất, động thái bất ổn này dự kiến sẽ tiếp tục, với mức giảm vào tháng 6 nhưng tăng vào tháng 7.

Sự phục hồi sản xuất do ô tô dẫn đầu tiếp tục vào tháng 5

Thị trường lao động vẫn thắt chặt vào tháng 5

Tỷ lệ thất nghiệp vẫn không đổi trong tháng thứ tư ở mức 2,6% vào tháng 5 (so với 2,6% vào tháng 4, theo sự đồng thuận của thị trường), trong khi tỷ lệ tham gia lao động tăng lên 63,3% (so với mức thấp gần đây là 62,6 vào tháng 1). Tỷ lệ việc làm trên đơn xin việc giảm xuống còn 1,24 (so với 1,26 vào tháng 4) vì số lượng người nộp đơn tăng nhanh hơn số lượng việc làm được cung cấp. Chúng tôi kỳ vọng điều kiện lao động chặt chẽ sẽ tiếp tục, cùng với mức tăng trưởng tiền lương vững chắc, điều này sẽ hỗ trợ tiêu dùng hộ gia đình trong những tháng tới.

Triển vọng GDP và BoJ

Sự phục hồi mạnh mẽ hơn dự kiến của IP hôm nay và điều kiện thị trường lao động thắt chặt ủng hộ quan điểm của chúng tôi rằng GDP quý 2 năm 24 sẽ phục hồi khá thông minh. Dữ liệu doanh số bán lẻ mới nhất cho thấy mức tăng trong hai tháng qua, do đó dự kiến sẽ có sự đóng góp tích cực từ tiêu dùng tư nhân và xuất khẩu. Điều này cũng phù hợp với đánh giá của chính BoJ rằng sự sụt giảm trong GDP quý 1 năm 24 chỉ là tạm thời và nền kinh tế vẫn đang trên đà phục hồi. Trong khi đó, lạm phát gia tăng sẽ hỗ trợ BoJ tăng lãi suất sớm nhất là vào tháng 7. Với sự mất giá mới của đồng yên, rủi ro lạm phát đang gia tăng. Nếu BoJ xác nhận mức tăng lương vững chắc trong tháng 7, thì Ngân hàng dự kiến sẽ tăng lãi suất chính sách thêm 15 điểm cơ bản tại cuộc họp tháng 7. Sự đồng thuận của thị trường vẫn đặt vào mức tăng giá vào tháng 10, nhưng khả năng tăng giá vào tháng 7 đã tăng lên nhanh chóng.

Chúng tôi tin rằng việc thắt chặt định lượng sẽ không phải là hạn chế đối với việc tăng lãi suất vào tháng 7 vì BoJ nên thừa nhận rằng rủi ro lạm phát có thể tăng nhanh hơn nếu việc bình thường hóa chính sách bị trì hoãn. Về QT, chúng tôi cho rằng việc mua JGB ban đầu có thể sẽ giảm từ 6 nghìn tỷ yên hiện tại xuống còn 5,5 nghìn tỷ yên và dần dần xuống còn 3 nghìn tỷ yên trong hai năm tới, với tốc độ được điều chỉnh sáu tháng một lần. Nhưng hiện tại không có sự đồng thuận mạnh mẽ của thị trường về chi tiết QT.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team