Hợp đồng tương lai chỉ số Dow Jones Industrial Average phục hồi nhẹ sau đợt giảm mạnh cuối tuần, nhưng chỉ ở mức vừa phải.

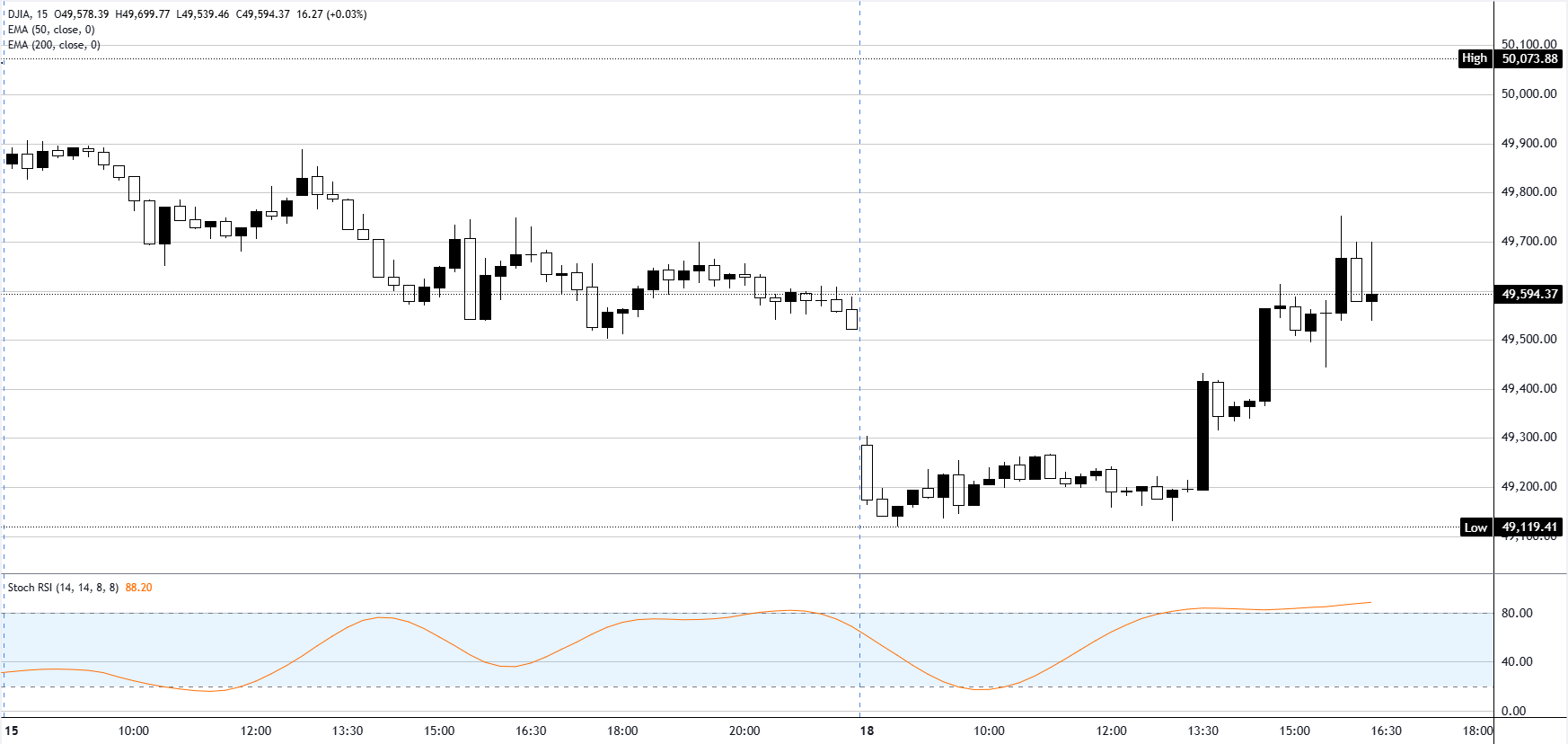

Chỉ số Dow Jones Industrial Average (DJIA) tương lai đã phục hồi sau đợt giảm mạnh cuối tuần qua vào thứ Hai, hồi phục từ mức thấp nhất trong phiên trên 49.000 điểm để giao dịch gần mức đóng cửa của thứ Sáu vào giữa buổi chiều.

- Hợp đồng tương lai DJIA đã phục hồi từ mức thấp nhất trong phiên giao dịch trên 49.000 điểm và giao dịch gần mức đóng cửa của ngày thứ Sáu vào giữa buổi chiều.

- Cổ phiếu chip nhớ dẫn đầu đà giảm sau khi Seagate cho biết việc xây dựng các nhà máy mới sẽ "mất quá nhiều thời gian" để đáp ứng nhu cầu.

- Giá dầu Brent duy trì ở mức trên 109 đô la một thùng khi các cuộc đàm phán hòa bình giữa Mỹ và Iran vẫn bế tắc.

- Chỉ số PMI sơ bộ được công bố hôm thứ Năm là dữ liệu quan trọng duy nhất của Mỹ trong tuần này.

Chỉ số Dow Jones Industrial Average (DJIA) tương lai đã phục hồi sau đợt giảm mạnh cuối tuần qua vào thứ Hai, hồi phục từ mức thấp nhất trong phiên trên 49.000 điểm để giao dịch gần mức đóng cửa của thứ Sáu vào giữa buổi chiều. Sự phục hồi này diễn ra bất chấp bối cảnh giá dầu tăng cao, lợi suất trái phiếu chính phủ tăng và căng thẳng Mỹ-Iran chưa được giải quyết. Chỉ số S&P 500 và Nasdaq Composite, cả hai đều đạt mức cao kỷ lục mới vào tuần trước trước khi giảm mạnh vào thứ Sáu, đã cố gắng phục hồi tương tự nhưng vẫn bị kìm hãm ở mức thấp hơn nhiều so với các đỉnh gần đây. Đợt bán tháo hôm thứ Sáu, do sự tăng vọt toàn cầu của lợi suất trái phiếu dài hạn, đã khiến các nhà đầu tư thận trọng hơn khi bước vào một tuần tương đối ít dữ liệu kinh tế của Mỹ, với chỉ số PMI sơ bộ được công bố vào thứ Năm là ấn phẩm có tác động lớn duy nhất trong lịch trình.

Chip nhớ dẫn đầu doanh số bán hàng ban đầu.

Cổ phiếu các công ty sản xuất chip nhớ dẫn đầu đà giảm điểm hôm thứ Hai sau khi Seagate (STX) lao dốc 7% sau phát biểu của Giám đốc điều hành tại một hội nghị của JPMorgan rằng các nhà máy mới sẽ "mất quá nhiều thời gian" để đi vào hoạt động. Nhận xét này làm gia tăng lo ngại rằng ngành công nghiệp chip nhớ không có đủ năng lực để đáp ứng nhu cầu tăng vọt, kéo theo cổ phiếu của công ty cùng ngành Micron (MU) giảm 2%. Chỉ số Nasdaq-100 đặc biệt dễ bị ảnh hưởng bởi sự điều chỉnh giá do lợi suất trái phiếu, với việc chỉ số này giảm 1,5% vào thứ Sáu, ghi nhận hiệu suất một ngày tồi tệ nhất kể từ cuối tháng Ba. Vai trò dẫn đầu của các công ty công nghệ, vốn đã thúc đẩy thị trường chung đạt mức kỷ lục mới vào tuần trước, hiện đang bị thử thách bởi cả động lực lãi suất và những lo ngại về nguồn cung cụ thể của từng cổ phiếu.

Giá dầu và sản lượng toàn cầu tiếp tục gây áp lực lên thị trường.

Giá dầu tiếp tục tăng khi căng thẳng Mỹ-Iran tiếp tục chi phối thị trường năng lượng. Dầu thô West Texas Intermediate (WTI) tăng 0,5% lên giao dịch trên 105 đô la một thùng, trong khi dầu Brent tăng 0,5% lên gần 109 đô la. Nhu cầu mua dầu thô liên tục củng cố luận điểm lạm phát, với lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm đạt mức cao nhất trong khoảng một năm vào thứ Sáu trước khi duy trì ổn định vào thứ Hai. Lợi suất trái phiếu dài hạn trên toàn cầu cũng biến động tương tự, với trái phiếu chính phủ Anh kỳ hạn 30 năm ở mức chưa từng thấy kể từ cuối những năm 1990 và trái phiếu chính phủ Nhật Bản dài hạn cũng chịu áp lực. Sự kết hợp giữa giá dầu cao hơn và lợi suất cao hơn đang làm giảm định giá trong các lĩnh vực có thời gian đáo hạn dài, trong đó các công ty công nghệ vốn hóa lớn là nạn nhân rõ ràng nhất.

Căng thẳng với Iran duy trì mức phí bảo hiểm rủi ro địa chính trị ở mức cao.

Tổng thống Mỹ Donald Trump đã giữ cho tình hình địa chính trị căng thẳng ở mức cao vào Chủ nhật, cảnh báo rằng Iran phải "hành động" nếu không "sẽ chẳng còn gì cả". Các cuộc đàm phán hòa bình vẫn bế tắc, với việc Axios đưa tin rằng Iran đã đệ trình một đề xuất hòa bình cập nhật mà Mỹ vẫn cho là chưa thỏa đáng. Tình trạng bế tắc này đã giữ cho giá dầu được hỗ trợ và mức phí rủi ro eo biển Hormuz được duy trì. Ben Fulton, Giám đốc điều hành của WEBs Investments, nói với CNBC rằng giá dầu tăng cao là một vấn đề "bước ngoặt" khó có thể bù đắp, đồng thời cho rằng thị trường chứng khoán có thể tiếp tục dao động trong phạm vi hẹp nếu không có những diễn biến tích cực từ Trung Đông.

Chỉ số PMI ngày thứ Năm là sự kiện chính trong một tuần dữ liệu khá yên tĩnh.

Lịch công bố dữ liệu kinh tế của Mỹ tuần này khá thưa thớt, khiến chỉ số PMI sơ bộ vào thứ Năm trở thành chất xúc tác quan trọng duy nhất cho các chỉ số kinh tế vĩ mô khác. Chỉ số PMI sản xuất dự kiến ở mức 53,8 so với mức 54,5 trước đó, trong khi PMI dịch vụ được kỳ vọng ở mức 51,3 so với mức 51 trước đó. Chỉ số tổng hợp sẽ được theo dõi sát sao như một thước đo thời gian thực về việc liệu lạm phát do ngành năng lượng gây ra có bắt đầu ảnh hưởng đến hoạt động kinh tế hay không. Ngoài các chỉ số PMI, các nhà giao dịch sẽ theo dõi liên tục các bài phát biểu của Cục Dự trữ Liên bang (Fed), bao gồm cả Christopher Waller vào cả thứ Ba và thứ Sáu, cùng với việc công bố biên bản cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) vào thứ Tư. Cuộc khảo sát người tiêu dùng của Đại học Michigan (UoM) vào thứ Sáu sẽ thu hút sự chú ý với các thành phần kỳ vọng lạm phát một năm và năm năm, trong khi dữ liệu lạm phát nóng hổi tuần trước đã khiến việc Fed cắt giảm lãi suất trong thời gian ngắn trở nên khó xảy ra.

Biểu đồ Dow Jones 15 phút

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Joshua Gibson