JPY: Các động thái chính sách diều hâu của BoJ khiến Yên phụ thuộc vào Fed

Ngân hàng Nhật Bản (BOJ) đã nâng mục tiêu lãi suất cho vay qua đêm không được bảo đảm lên khoảng 0,25% từ mức 0%-0,1% trước đó và công bố giảm lượng trái phiếu JGB mua vào hàng tháng.

Những điểm chính

- Ngân hàng Nhật Bản (BOJ) đã nâng mục tiêu lãi suất cho vay qua đêm không được bảo đảm lên khoảng 0,25% từ mức 0%-0,1% trước đó và công bố giảm lượng trái phiếu JGB mua vào hàng tháng.

- Quyết định này đã được báo trước, nhưng vẫn mang tính diều hâu ở một mức độ nào đó vì BOJ có tiền lệ làm những người theo phe diều hâu thất vọng.

- Thời điểm tăng lãi suất của BOJ có vẻ mang tính chiến lược, đặc biệt nếu nó phù hợp với dấu hiệu từ Cục Dự trữ Liên bang về khả năng cắt giảm lãi suất.

- Mặc dù thông báo của BOJ không đủ cứng rắn để tăng giá đáng kể cho đồng yên, nhưng nó cũng không đưa ra nhiều lý do để tiếp tục ở trong phe bi quan.

- Điều này khiến đồng yên phụ thuộc vào Fed, đây là điều tốt nhất mà BOJ có thể làm được.

Ngân hàng Nhật Bản đã tăng lãi suất chính sách và công bố kế hoạch giảm mua trái phiếu. Mặc dù các bước bình thường hóa chính sách này đã được thị trường dự đoán, như đã thảo luận trong bản xem trước của chúng tôi, việc BOJ thực hiện các biện pháp này vẫn là một kết quả diều hâu, xét đến xu hướng làm thất vọng kỳ vọng diều hâu của ngân hàng này.

Tăng lãi suất – Một động thái diều hâu bất chấp rò rỉ

BOJ đã nâng mục tiêu lãi suất qua đêm không được bảo đảm lên khoảng 0,25%, một sự thay đổi đáng kể so với phạm vi trước đó là 0%-0,1%. Động thái này đã bị rò rỉ trước thông báo, với các phương tiện truyền thông Nhật Bản đưa tin qua đêm về việc BOJ cân nhắc tăng lãi suất chính sách lên 0,25%. Tuy nhiên, không thể coi việc BOJ thực hiện một vụ rò rỉ là điều hiển nhiên.

Điều này khiến việc tăng lãi suất của ngân hàng trung ương vẫn là một bất ngờ diều hâu, và phù hợp với sự tập trung của Thống đốc Kazuo Ueda vào các con số lạm phát vững chắc bất chấp các dấu hiệu cho thấy nhu cầu yếu trong nền kinh tế. Ngân hàng trung ương cũng cho biết sẽ tăng lãi suất thêm nữa nếu lạm phát tiếp tục theo dự báo của mình, và bình luận của Thống đốc Ueda rằng 0,5% không phải là giới hạn lãi suất là đặc biệt diều hâu và là sự thay đổi đáng kể trong lập trường của BOJ.

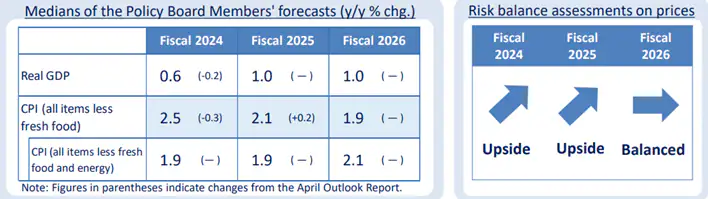

Trong triển vọng hàng quý của mình, BOJ vẫn giữ quan điểm rằng lạm phát sẽ duy trì ở mức gần mục tiêu 2%. Ngân hàng trung ương dự kiến lạm phát tiêu dùng cốt lõi, không bao gồm giá thực phẩm tươi sống biến động, sẽ đạt 2,5% trong năm tài chính kết thúc vào tháng 3 năm 2025 (FY24), giảm so với dự báo trước đó là 2,8%. Tuy nhiên, dự báo về giá tiêu dùng cốt lõi trong các năm tài chính kết thúc vào tháng 3 năm 2026 (FY25) đã được nâng lên 2,1% từ 1,9%, trong khi dự báo cho năm tài chính kết thúc vào tháng 3 năm 2027 (FY 26) vẫn giữ nguyên ở mức 1,9%. Hội đồng quản trị đánh giá rủi ro đang nghiêng về phía tăng đối với dự báo lạm phát cho năm tài chính 2024 và năm tài chính 2025. Ba tháng trước, họ đã nói rằng rủi ro là cân bằng.

Ngoài ra, BOJ dự báo nền kinh tế Nhật Bản sẽ tăng trưởng 0,6% trong năm tài chính hiện tại, giảm so với dự đoán trước đó là 0,8%, với mức tăng trưởng dự kiến là 1,0% trong hai năm tiếp theo.

Nguồn: Ngân hàng Nhật Bản

Giảm dần việc mua trái phiếu – Khiêm tốn so với kỳ vọng, nhưng một mốc thời gian rõ ràng có thể thúc đẩy dòng tiền hồi hương

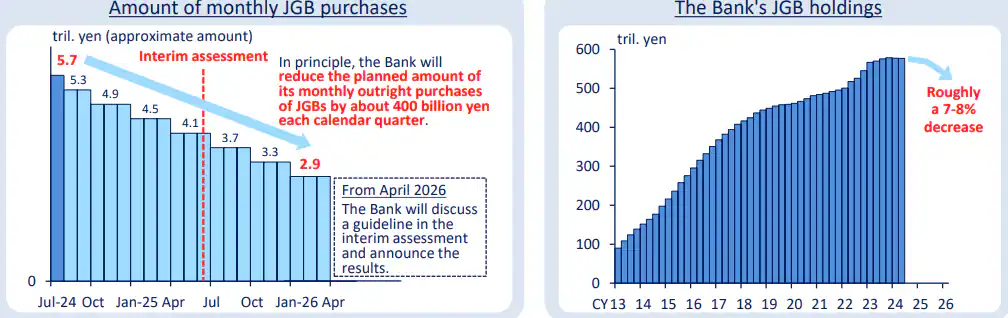

BOJ cũng thông báo sẽ giảm lượng mua Trái phiếu Chính phủ Nhật Bản (JGB) hàng tháng. Bắt đầu từ tháng 8-tháng 9, số tiền mua hàng tháng sẽ giảm xuống còn 5,3 nghìn tỷ yên từ mức 5,7 nghìn tỷ yên vào tháng 7 và 6 nghìn tỷ yên hiện tại. BOJ có kế hoạch tiếp tục giảm dần 400 tỷ yên mỗi quý, đặt mục tiêu đạt tốc độ hàng tháng khoảng 3 nghìn tỷ yên vào quý đầu tiên của năm 2026. Động thái này là một phần của kế hoạch rộng hơn nhằm giảm dần chương trình mua trái phiếu của ngân hàng trung ương.

Nguồn: Ngân hàng Nhật Bản

Việc cắt giảm mua trái phiếu có vẻ khiêm tốn hơn dự kiến, với mức giảm 400 tỷ yên mỗi quý so với kỳ vọng của thị trường là 1 nghìn tỷ yên mỗi tháng (hoặc 3 nghìn tỷ yên mỗi quý). Điều này đã làm giảm bớt tác động diều hâu của thông báo hôm nay.

Tuy nhiên, kế hoạch rõ ràng của BOJ và các mốc thời gian đánh giá đã thiết lập cung cấp một cách tiếp cận có cấu trúc để giảm chương trình mua trái phiếu của mình. Điều này làm giảm sự không chắc chắn trên lộ trình lãi suất của Nhật Bản và vẫn có thể chứng minh là hấp dẫn đối với các công ty bảo hiểm và quỹ hưu trí để đẩy nhanh quá trình hồi hương vốn khi lợi suất trái phiếu kho bạc giảm và chi phí phòng ngừa rủi ro tiền tệ tăng.

Yên – Chờ đợi Fed

Thông báo của BOJ không đủ diều hâu để tăng đáng kể đồng yên, nhưng cũng không đưa ra lý do đáng kể để duy trì lập trường bi quan về đồng tiền này. Thời điểm tăng lãi suất của BOJ có vẻ mang tính chiến lược, đặc biệt nếu nó phù hợp với các dấu hiệu từ Cục Dự trữ Liên bang về khả năng cắt giảm lãi suất. Với động thái của BOJ cung cấp một số hỗ trợ, đồng yên có thể dễ tăng giá hơn để đáp lại xu hướng ôn hòa của Fed.

USDJPY có thể đạt đỉnh ở mức 155 nếu Fed chỉ ra việc cắt giảm lãi suất vào tháng 9. Ngược lại, áp lực tăng giá sẽ chỉ xuất hiện trở lại nếu dữ liệu kinh tế Hoa Kỳ cho thấy sự tăng tốc trở lại. Tuy nhiên, tỷ lệ rủi ro-phần thưởng hiện đang nghiêng về phía thấp hơn do Fed có khả năng bắt đầu cắt giảm lãi suất . Việc phá vỡ đường trung bình động 200 ngày ở mức 151,62 trong USDJPY có thể là yếu tố quan trọng cần theo dõi và việc di chuyển về mức 150 có thể gây ra nguy cơ một đợt tháo gỡ khác trong các giao dịch chênh lệch lãi suất, tương tự như những gì chúng ta đã thấy vào tuần trước, tiếp tục ảnh hưởng đến quỹ đạo của đồng yên.

Cổ phiếu Nhật Bản - Vẫn cần có cách tiếp cận thận trọng

Mặc dù lập trường diều hâu của BOJ không đủ để thúc đẩy đồng yên tăng giá, nhưng nó đã định vị đồng yên có khả năng hưởng lợi nếu Cục Dự trữ Liên bang áp dụng cách tiếp cận ôn hòa. Điều này tiếp tục đảm bảo một cách tiếp cận thận trọng đối với cổ phiếu Nhật Bản, như đã nêu bật trước đó trong bản ghi chú xem trước, vì các chỉ số có trọng số lớn có thể bị ảnh hưởng tiêu cực bởi bất kỳ sức mạnh nào của đồng yên xuất hiện sau động thái nới lỏng của Fed.

Tuy nhiên, động lực thúc đẩy cấu trúc cho cổ phiếu Nhật Bản có khả năng sẽ còn tồn tại. Điều này có thể đòi hỏi sự quản lý tích cực hơn, với các khoản đầu tư nghiêng về:

- Các công ty có khả năng sinh lời cao và khả năng phục hồi trước biến động tỷ giá hối đoái.

- Nhu cầu trong nước tăng cao khi tiền lương thực tế tăng tốc và đồng yên mạnh lên.

- Cổ tức đóng vai trò quan trọng trong cải cách quản trị doanh nghiệp nhằm tăng lợi nhuận cho cổ đông.

- Các động thái địa chính trị hoặc các công ty hưởng lợi từ việc hạn chế xuất khẩu của Trung Quốc sang Hoa Kỳ.

- Cổ phiếu giá trị, đặc biệt là cổ phiếu tài chính, có thể được hưởng lợi khi quá trình bình thường hóa chính sách của BOJ tiếp tục diễn ra trong nửa cuối năm.

- chủ đề quốc phòng có thể tiếp tục có liên quan khi sự biến động liên quan đến bầu cử Hoa Kỳ gia tăng.

- Các chủ đề mang tính cấu trúc như chuyển đổi năng lượng, hạt nhân và cổ phiếu liên quan đến AI.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Saxo Research Team