Lệnh ngừng bắn ở Ukraine: Tác động kinh tế đối với châu Âu là gì?

Các cuộc đàm phán hòa bình đã bắt đầu. Chúng ta không biết khi nào hoặc chính xác là sẽ diễn ra ở đâu. Nhưng mọi thứ đang diễn ra nhanh chóng.

Các cuộc đàm phán hòa bình đã bắt đầu. Chúng ta không biết khi nào hoặc chính xác là sẽ diễn ra ở đâu. Nhưng mọi thứ đang diễn ra nhanh chóng. Trong khi phần lớn sự tập trung, đúng là, vào những thách thức địa chiến lược đáng sợ ngoài mong đợi, thì vẫn chưa quá sớm để bắt đầu vạch ra những tác động kinh tế quan trọng đối với châu Âu.

Nhìn chung, những tác động này sẽ tích cực cả trong ngắn hạn và dài hạn; mức độ tác động sẽ phụ thuộc phần lớn vào các quyết định mà chính châu Âu đưa ra. Tóm lại, lệnh ngừng bắn sẽ thúc đẩy tăng trưởng GDP trong ngắn hạn chủ yếu thông qua kênh cầu, với phạm vi thúc đẩy dài hạn cho sản lượng tiềm năng. Tác động đến lạm phát không chắc chắn hơn vì có nhiều động lực đi ngược chiều nhau, nhưng nhìn chung hạn chế hơn và các loại tiền tệ châu Âu cũng có thể được hưởng lợi (làm giảm lạm phát). Những tác động này sẽ rõ rệt nhất ở các nước Trung và Đông Âu, và ít rõ rệt nhất ở Vương quốc Anh, với Tây Âu ở giữa.

Kịch bản trung tâm được giả định ở đây là kịch bản mà thỏa thuận ngừng bắn đóng băng xung đột rộng rãi dọc theo tuyến đầu hiện tại (với 19% lãnh thổ Ukraine bị chiếm đóng). Hòa bình thực sự, với biên giới được quốc tế công nhận và sự tái hòa nhập hoàn toàn của Nga vào nền kinh tế toàn cầu vẫn có vẻ khó nắm bắt trong tương lai gần. Phần lớn trong số 5-8 triệu người tị nạn Ukraine đang sống ở châu Âu dần trở về nhà. Công cuộc tái thiết bắt đầu ngay lập tức. Cả EU và Vương quốc Anh đều thực hiện các bước ngay lập tức để tăng chi tiêu quốc phòng một cách rất có ý nghĩa để bù đắp cho việc Hoa Kỳ cắt giảm sự tham gia của chính mình.

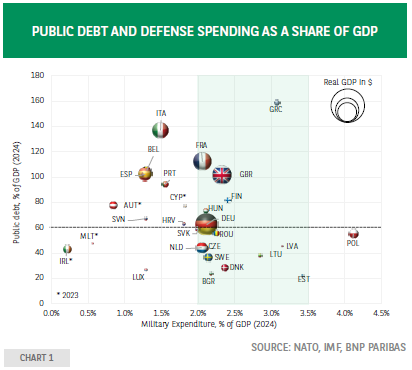

Động lực kinh tế lớn nhất cho đến nay sẽ là tăng chi tiêu quốc phòng. Cho đến vài ngày trước, ước tính về lợi ích kinh tế của hòa bình nhấn mạnh đến sự gia tăng lòng tin cho châu Âu mà nó sẽ mang lại. Nhưng điều này hiện sẽ bị bù đắp bởi triển vọng trước đây không tưởng tượng được về một sự thay đổi địa chiến lược cơ bản từ Hoa Kỳ ra khỏi châu Âu. Ước tính về những gì cần thiết để bù đắp cho sự rút lui này dao động trong khoảng 250-300 tỷ đô la Mỹ mỗi năm, đưa tổng chi tiêu quốc phòng lên 3,5% GDP (từ 2% hiện tại).1 Ước tính cho thấy độ đàn hồi từ 0,5 đến 1 đối với chi tiêu quốc phòng ở EU, tức là tăng chi tiêu 1,5% GDP sẽ thúc đẩy GDP tăng khoảng 0,9 đến 1,5% (thậm chí tính đến "rò rỉ" đáng kể thông qua nhập khẩu thiết bị, vốn sẽ giảm dần theo thời gian dựa trên các tuyên bố về ý định của các nhà lãnh đạo EU). Ngoài sự thúc đẩy theo chu kỳ này, còn có tác động tích cực tiềm tàng đến năng suất, ở mức độ mà một phần có ý nghĩa của chi tiêu quốc phòng được phân bổ cho R&D sau đó mang lại lợi ích cho toàn bộ nền kinh tế.

Hầu hết khoản tăng chi tiêu quốc phòng này ban đầu không cần phải được bù đắp bằng việc cắt giảm các khoản chi tiêu khác. Như biểu đồ cho thấy, nhiều thành viên EU cần tăng chi tiêu quốc phòng có đủ không gian tài chính để làm như vậy. Những nước khác, như Pháp hoặc Ý, bị hạn chế hơn nhiều, nhưng EU đang cân nhắc kích hoạt điều khoản thoát để đình chỉ các quy tắc tài chính của mình nhằm cung cấp thêm sự linh hoạt và các cuộc thảo luận được cho là đang tiến triển nhanh chóng về tài chính cấp EU, cho dù bằng cách tái sử dụng các quỹ hiện có hay thậm chí là vay chung mới.

Ngược lại, Vương quốc Anh có vẻ bị hạn chế hơn nhiều và do đó có thể không được hưởng lợi từ các biện pháp kích thích tài chính bổ sung trực tiếp. Tuy nhiên, Vương quốc Anh sẽ nhận được sự lan tỏa tích cực từ tăng trưởng bổ sung và chi tiêu quốc phòng của các nước láng giềng châu Âu. Tuy nhiên, về lâu dài, việc duy trì chi tiêu quốc phòng cao hơn nhiều chỉ có thể được giải quyết thông qua việc thu thuế cao hơn hoặc cắt giảm các loại chi tiêu khác. Bất kỳ sự thúc đẩy tăng trưởng lâu dài nào sau đó sẽ phụ thuộc vào hiệu ứng năng suất.

Một động lực tăng trưởng bổ sung có thể được kỳ vọng thông qua xuất khẩu cao hơn sang Ukraine khi quá trình tái thiết đang diễn ra. Các tổ chức quốc tế ước tính nhu cầu tái thiết vào đầu năm 2024 ở mức gần 500 tỷ đô la trong thập kỷ tới.2 Chúng có khả năng lớn hơn bây giờ. Việc huy động tài chính ở quy mô đó sẽ là một vấn đề, đặc biệt là nếu sự đồng thuận quốc tế về việc sử dụng tài sản bị đóng băng của Nga cho mục đích này vẫn còn thiếu. Nhưng EU đã cam kết một cơ sở trị giá 50 tỷ euro sẽ cho phép khởi động quá trình tái thiết cơ sở hạ tầng thiết yếu như nhà ở, giao thông vận tải và năng lực sản xuất. Về lâu dài, cả EU và Ukraine đều có thể đạt được nhiều lợi ích từ sự hội nhập kinh tế lớn hơn, với việc Ukraine giàu tài nguyên thiên nhiên mà châu Âu xác định là rất quan trọng đối với chủ quyền kinh tế của mình, cũng như là một cường quốc AI và công nghệ tiềm năng.3

Ngược lại, sự trở về của người tị nạn Ukraine sẽ tác động tiêu cực đến tăng trưởng của châu Âu, nhưng tác động này nhìn chung sẽ nhỏ và dần dần. Nhóm người tị nạn lớn nhất định cư ở Đức, Ba Lan và ở mức độ thấp hơn là Cộng hòa Séc, với số lượng tương đối lớn (khoảng 200.000) ở Tây Ban Nha và Vương quốc Anh. Thật khó để ước tính tỷ lệ phần trăm những người tị nạn này cuối cùng sẽ trở về nhà. Tại Vương quốc Anh, nơi có tỷ lệ người có việc làm lớn, các cuộc khảo sát cho thấy phần lớn họ muốn ở lại. Ba Lan và Cộng hòa Séc có vẻ dễ bị tổn thương hơn vì có cả số lượng lớn người tị nạn và tỷ lệ người có việc làm cao. Việc họ trở về nhà sẽ làm giảm cả cung và cầu lao động. Ở Đức, nơi có tỷ lệ người tị nạn Ukraine có việc làm thấp hơn nhiều, tác động này sẽ chủ yếu được cảm nhận thông qua nhu cầu thấp hơn, mặc dù xét trên quy mô nền kinh tế Đức, tác động này sẽ không đáng kể.

Các quyết định liên quan đến việc sử dụng khí đốt của Nga qua đường ống Ukraine sẽ có tác động đáng kể đến cả tăng trưởng và lạm phát. Về mặt kỹ thuật, đây là đường ống duy nhất đang hoạt động. Việc mở lại đường ống sẽ đòi hỏi sự đồng ý của Ukraine (mà phí quá cảnh sẽ là động lực) cũng như sự quan tâm từ các thành viên EU láng giềng để mua loại khí đốt này.4 Triển vọng này đã góp phần kéo giá giao ngay tham chiếu (TTF) xuống 10% và khả năng tiếp tục giảm nữa là rất cao, có lẽ lên tới 20-25% tổng thể, mọi thứ khác đều như nhau. Điều này sẽ có lợi cho tất cả các nhà nhập khẩu khí đốt của châu Âu dưới hình thức tăng trưởng cao hơn và lạm phát thấp hơn.

Ngược lại, lệnh ngừng bắn sẽ có tác động không đáng kể đến các mặt hàng khác. Sản lượng ngũ cốc và các sản phẩm thực phẩm khác của Ukraine đang ở mức gần bằng mức trước khi xâm lược, ngoại trừ một phần từng đến từ các vùng lãnh thổ hiện đang bị chiếm đóng. Xuất khẩu dầu của Nga vẫn bị hạn chế nhiều hơn bởi hạn ngạch OPEC+ hơn là lệnh trừng phạt, và xuất khẩu các mặt hàng khác của nước này không bị trừng phạt.

Tuy nhiên, chi phí vận chuyển có thể giảm nếu tuyến đường vận chuyển qua Biển Đen quay trở lại trạng thái trước chiến tranh (tải trọng gần đây chỉ đạt khoảng 50% so với mức trước chiến tranh).

Tóm lại, trong khi vẫn còn nhiều bất ổn sâu sắc, một lệnh ngừng bắn nhìn chung theo kịch bản trung tâm của chúng ta, cùng với các quyết định chính sách kinh tế hợp lý, có thể được coi là một rủi ro tích cực khác đối với triển vọng của châu Âu , bao gồm:: các tác động tăng trưởng tích cực ít nhất là trong ngắn hạn; và tác động đến lạm phát thay đổi tùy thuộc vào sự cân bằng giữa các tác động lạm phát và giảm phát ở mỗi quốc gia, nhưng nhìn chung có thể quản lý được mà không cần phải thay đổi đáng kể so với các lộ trình chính sách tiền tệ hiện đang được kỳ vọng.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

BNP Paribas Team