Cuối tuần: Liệu Hoa Kỳ có bước vào chu kỳ đặc biệt mới không?

Phố Wall đã trở lại sôi động vào thứ sáu, rũ bỏ sự khởi đầu đầy lo lắng cho năm mới và chấm dứt chuỗi năm phiên thua lỗ. Hoạt động giao dịch trong ngày mang dấu ấn của 'chu kỳ lành mạnh' cổ điển định nghĩa động lực thị trường hiện đại

Thị trường

Phố Wall đã trở lại sôi động vào thứ sáu, rũ bỏ sự khởi đầu đầy lo lắng cho năm mới và chấm dứt chuỗi năm phiên thua lỗ. Hoạt động giao dịch trong ngày mang dấu ấn của 'chu kỳ lành mạnh' cổ điển định nghĩa động lực thị trường hiện đại: các nhà giao dịch thoát khỏi các hạn chế về bảng cân đối kế toán cuối năm của năm ngoái, tích cực mua vào rủi ro và bán ra sự biến động, tạo tiền đề cho sự tái tích lũy mạnh mẽ của rủi ro để bắt đầu năm.

Cổ phiếu công nghệ tỏa sáng rực rỡ, với Nvidia tăng vọt 4,3% và Super Micro Computer tăng vọt gần 8%, được thúc đẩy bởi các khoản đầu tư liên tục vào trí tuệ nhân tạo. Ngành này được tiếp thêm sức mạnh khi Microsoft công bố khoản đầu tư khổng lồ 80 tỷ đô la vào các trung tâm dữ liệu do AI điều khiển cho năm tài chính 2025. "Kỷ nguyên công nghệ mới" đang phát triển này, được hỗ trợ bởi một cuộc hạ cánh mềm do Cục Dự trữ Liên bang thiết kế, hứa hẹn sẽ đưa ngành AI vào giai đoạn tăng trưởng chưa từng có. Những cải tiến như Grok 3 của xAI và Llama 4 LLM của Meta, được cung cấp năng lượng bởi các cụm GPU 100k khổng lồ, được thiết lập để vượt trội hơn đáng kể so với các chuẩn mực hiện có và thúc đẩy cuộc chạy đua vũ trang AI cạnh tranh.

Tesla cũng tăng gần 7%, và Airbnb, công ty du lịch lớn, tăng hơn 3%, góp phần vào đợt tăng giá rộng rãi. Đợt tăng giá Santa ảm đạm, một thương vong của việc định vị thận trọng vào cuối năm trong bối cảnh phân bổ vốn chủ sở hữu đáng kể, đã nhường chỗ cho sự nhiệt tình mới khi các nhà giao dịch, bắt đầu với một bảng trắng, quay trở lại với các động lực tăng trưởng bền bỉ đã duy trì thu nhập và sự tăng trưởng của thị trường trong những năm gần đây. Sức sống mới này báo hiệu một năm có khả năng biến đổi đối với các thị trường, đặc biệt là trong lĩnh vực công nghệ.

Thị trường ngoại hối

Khi chúng ta bước vào năm 2025, EUR/USD bị cuốn vào vòng xoáy của phí bảo hiểm rủi ro tăng cao, được thúc đẩy bởi sự gia tăng của chủ nghĩa bảo hộ và chi phí năng lượng toàn cầu tăng vọt. Sử thi tài chính này được hỗ trợ bởi một cơn gió thuận theo mùa mạnh mẽ, theo truyền thống đẩy đồng đô la tăng giá vào những tháng đầu năm. Khi Hoa Kỳ đứng trên bờ vực của lễ nhậm chức tổng thống vào ngày 20 tháng 1, thị trường tiền tệ rung chuyển với tiềm năng thay đổi mạnh mẽ. Các liên kết hiện tại vẫn chưa hét lên sự cực đoan, nhưng dự đoán về một sự đảo ngược đáng kể trong sức mạnh của đồng đô la là rõ ràng - nếu Trump do dự về các biện pháp kích hoạt thuế quan của mình, một đợt tăng giá lên EUR/USD quanh mức 1,0500 có thể phá vỡ sự đồng thuận của thị trường, mặc dù câu chuyện này đi ngược lại với xu hướng thương mại đang thịnh hành.

Kịch tính thực sự của tháng 1 sẽ không đặt câu hỏi về sự thống trị của đồng đô la mà là điều gì có thể làm giảm sự gia tăng của nó. Sự gián đoạn ngay lập tức từ dữ liệu lao động của Hoa Kỳ là không có khả năng; sự suy thoái kinh tế dần dần phù hợp với câu chuyện của Cục Dự trữ Liên bang về việc điều chỉnh lãi suất cẩn thận. Tuy nhiên, sự chú ý lại đổ dồn vào bài phát biểu nhậm chức của Trump lập trường của ông về chủ nghĩa bảo hộ và kích thích tài khóa sẽ đóng vai trò quan trọng trong việc định hình quỹ đạo của đồng đô la khi năm diễn ra.

Tuy nhiên, giữa bối cảnh tài chính toàn cầu này, một cốt truyện phụ đang diễn ra với sự điều động kinh tế của Trung Quốc. Khi Chủ tịch Tập Cận Bình tái khẳng định cam kết thúc đẩy nền kinh tế Trung Quốc, sự mất giá gần đây của đồng nhân dân tệ cho thấy áp lực kinh tế cơ bản rất lớn. Sự trượt qua ngưỡng quan trọng 7,3 đổi một đô la báo hiệu khả năng nới lỏng chính sách bảo vệ đồng tiền của Trung Quốc, có thể báo hiệu một chiến lược mới cho phép đồng nhân dân tệ suy yếu để chống lại những cơn gió ngược kinh tế và bóng ma đang rình rập của một cuộc chiến thương mại.

Câu chuyện tiền tệ này còn phức tạp hơn nữa khi chính quyền Trump có thể áp thuế quan không chỉ nhắm vào Trung Quốc mà còn cả Mexico, Canada và có thể là Việt Nam ngay từ đầu. Những mức thuế quan này sẽ khiến các loại tiền tệ khác của khu vực ASEAN trở thành thiệt hại tiềm tàng trong các cuộc chiến thương mại sắp tới. Tuy nhiên, câu đố này mở rộng sang Nhật Bản—liệu nước này cũng có thể nằm trong tầm ngắm của các chính sách thương mại của Hoa Kỳ không? Những tác động đối với đồng yên là rất sâu sắc, đặc biệt là khi xét đến hành động cân bằng kinh tế tinh tế của Nhật Bản.

Năm ngoái, các công đoàn lao động tại Nhật Bản đã có lý do để ăn mừng khi họ đạt được mức tăng lương đáng kể nhất trong hơn ba mươi năm. Điều này báo hiệu điều mà nhiều người hy vọng sẽ là sự thay đổi quan trọng trong cuộc chiến kéo dài của Ngân hàng Nhật Bản nhằm thúc đẩy tăng trưởng tiền lương và thúc đẩy tiêu dùng trong nước. Tuy nhiên, khi năm 2024 sắp kết thúc, rõ ràng là những đợt tăng lương này không theo kịp lạm phát một tình hình trở nên tồi tệ hơn do Trung Quốc liên tục xuất khẩu giảm phát.

Trong một động thái đáng chú ý vào cuối năm, BOJ đã giữ nguyên lãi suất ở mức chỉ 0,25%, phản ánh rõ nét tình trạng mong manh đang diễn ra của nền kinh tế Nhật Bản.

Việc BOJ do dự trong việc tăng lãi suất là một nỗ lực chiến lược nhằm kiềm chế bất kỳ khả năng tăng giá nào của đồng yên, điều trước đó đã gây chấn động thị trường tài chính và làm xáo trộn bối cảnh chính trị khi các nỗ lực tăng lãi suất được thực hiện.

Khi chúng ta đang đứng trước bờ vực Donald Trump tái gia nhập Nhà Trắng, bóng ma về việc áp thuế quan nghiêm ngặt đối với hàng xuất khẩu của Nhật Bản và có khả năng là cả Hàn Quốc đang hiện hữu. Giả sử đồng yên suy yếu hơn 160 và tiến tới 170 so với đô la. Trong trường hợp đó, nó có thể kích động chính quyền Trump mở rộng các biện pháp thương mại khắc nghiệt trước đây dành riêng cho các quốc gia có thặng dư thương mại lớn nhất. Mối đe dọa hiện hữu này tạo thêm một lớp căng thẳng địa chính trị sâu sắc, sẵn sàng làm rung chuyển nền tảng của thị trường tiền tệ trong khu vực, phủ bóng đen bất ổn lên bối cảnh kinh tế châu Á khi các chính sách thương mại của Trump bắt đầu định hình.

Thị trường dầu mỏ

Khi năm 2025 bắt đầu, giá dầu đang tăng, được thúc đẩy bởi sự lạc quan mạnh mẽ về nhu cầu và các luồng chảy ngầm địa chính trị phức tạp. Đáng chú ý, bối cảnh địa chính trị đang bị đe dọa bởi sự biến động tiềm tàng. Tháng trước, các báo cáo xuất hiện rằng Hoa Kỳ đang cân nhắc các lựa chọn cho một cuộc tấn công tiềm tàng vào các cơ sở hạt nhân của Iran nếu Tehran đẩy nhanh tham vọng hạt nhân của mình trước ngày 20 tháng 1. Diễn biến này tạo ra một lớp bất ổn cho thị trường dầu mỏ, với những hậu quả tiềm tàng đối với nguồn cung toàn cầu.

Trên các sàn giao dịch của Châu Á, sự lạc quan đang chiếm ưu thế; giá dầu tăng vọt khi các nhà giao dịch dự đoán tăng trưởng kinh tế mạnh hơn và nhu cầu dầu tăng cao. Sự trì trệ của quý IV phần nào làm giảm bớt tâm lý tích cực này. Giá dầu dao động trong một biên độ hẹp, bị hạn chế bởi những lo ngại dai dẳng về nhu cầu ở các nền kinh tế lớn như Trung Quốc và bóng ma của tình trạng cung vượt cầu toàn cầu.

Giữa những động thái thị trường này, bài phát biểu năm mới của Chủ tịch Trung Quốc Tập Cận Bình đã hứa hẹn các biện pháp chủ động để thúc đẩy tăng trưởng kinh tế của Trung Quốc vào năm 2025, hướng đến mục tiêu tăng trưởng chính thức là 5% cho năm trước. Tuy nhiên, tôi kêu gọi thận trọng, khuyến nghị một chút hoài nghi khi tiếp thu dữ liệu chính thức từ Trung Quốc.

Tuy nhiên, động lực thực sự trên thị trường giao ngay được thúc đẩy bởi dữ liệu mới từ Cơ quan Thông tin Năng lượng (EIA). Theo EIA, nhu cầu dầu của Hoa Kỳ đã tăng vọt lên 21,01 triệu thùng mỗi ngày vào tháng 10 năm 2024, đánh dấu mức tiêu thụ cao nhất kể từ khi đại dịch bắt đầu và là bước nhảy vọt đáng kể so với tháng trước. Sự gia tăng này cho thấy sự phục hồi mạnh mẽ và là nền tảng vững chắc cho nhu cầu dầu trong tương lai.

Thêm vào sự phức tạp là luồng gió Bắc Cực sắp tới sẽ quét qua Hoa Kỳ, có khả năng đánh dấu tháng 1 lạnh nhất trong hơn một thập kỷ. Thời tiết khắc nghiệt này dự kiến sẽ làm tăng đáng kể nhu cầu dầu sưởi, gây căng thẳng cho nguồn cung và đẩy giá lên cao hơn. Khi thanh khoản thị trường bình thường hóa vào tuần tới, tâm lý tăng giá này sẽ phải đối mặt với thử thách thực sự của nó, có khả năng xác nhận đợt tăng giá đầu năm được thúc đẩy bởi một loạt các giao dịch mua bán khống từ các giao dịch được thực hiện dưới 74 đô la một thùng đối với dầu Brent.

Khi tiến sâu hơn vào tháng 1, sự tương tác giữa nhu cầu tăng cao, rủi ro địa chính trị và điều kiện thời tiết khắc nghiệt có thể sẽ tiếp tục định hình quỹ đạo ngắn hạn của thị trường dầu mỏ, tạo ra bối cảnh biến động nhưng có khả năng sinh lời cho các nhà giao dịch đang dự đoán xu hướng giảm giá trung hạn của giá dầu.

Biểu đồ tuần

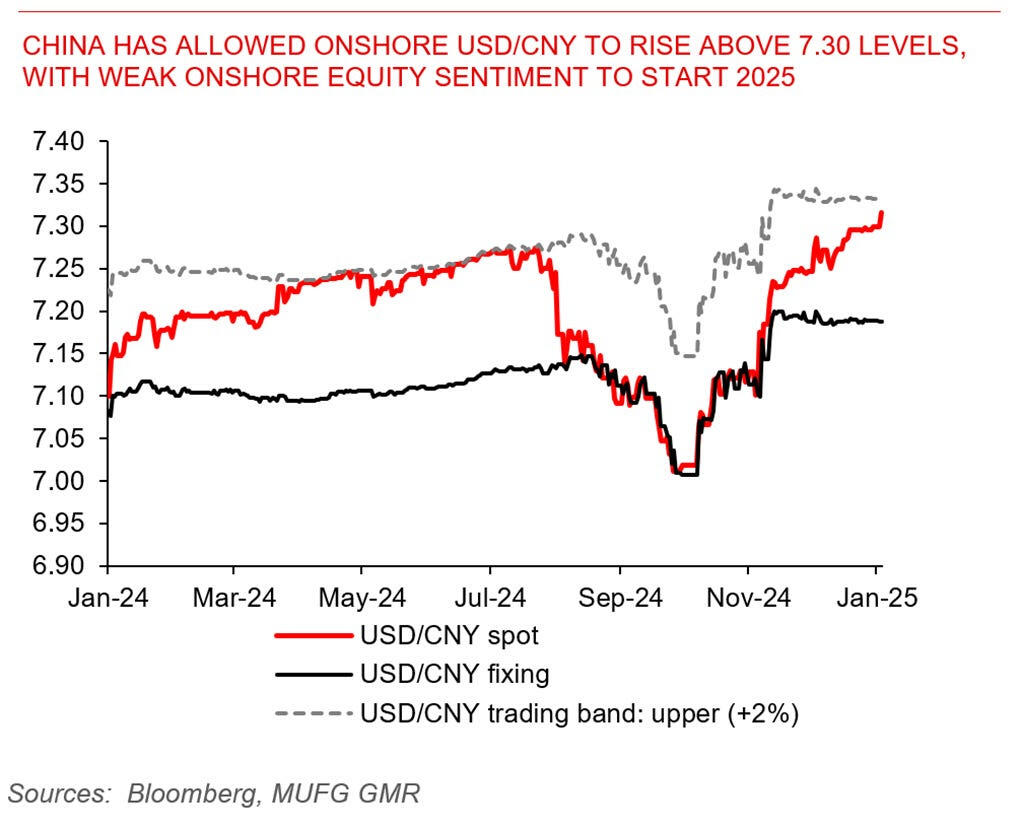

Trung Quốc đã để đồng Nhân dân tệ suy yếu

Khi năm 2025 bắt đầu, các loại tiền tệ và tài sản rủi ro của châu Á đang chịu áp lực do mối đe dọa từ thuế quan của Hoa Kỳ dưới thời chính quyền Trump. Điều này đặc biệt ảnh hưởng đến Trung Quốc, nơi thị trường chứng khoán trong nước giảm hơn 5% và đồng nhân dân tệ trượt qua mức đáng kể 7,30 so với đô la. Sự vi phạm này báo hiệu khả năng nới lỏng tiền tệ hơn nữa của Trung Quốc để ứng phó với dữ liệu sản xuất yếu kém và tâm lý sợ rủi ro gia tăng , khiến lợi suất trái phiếu của Trung Quốc giảm xuống còn 1,60%.

Sự suy thoái này ở Trung Quốc đã ảnh hưởng đến các thị trường châu Á khác, làm suy yếu các loại tiền tệ như đô la Singapore, ringgit Malaysia và baht Thái, vốn phụ thuộc chặt chẽ vào thương mại của Trung Quốc.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Stephen Innes