Năm yếu tố cơ bản trong tuần: Thị trường lo sợ ECB, lạm phát của Hoa Kỳ và nhiều yếu tố khác

Vẫn còn cơ hội chứ? Các nhà đầu tư hy vọng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất 50 điểm cơ bản nhưng cũng lo ngại suy thoái toàn cầu đang diễn ra. Ba nền kinh tế lớn nhất thế giới, Hoa Kỳ, Trung Quốc và khu vực đồng euro, sẽ làm rung chuyển thị trường toàn cầu.

- Số liệu lạm phát của Hoa Kỳ đang được chú ý trước quyết định quan trọng của Fed vào tuần tới.

- Ngân hàng Trung ương Châu Âu chuẩn bị cắt giảm lãi suất và có thể đưa ra thông điệp ôn hòa.

- Các chỉ số bổ sung của Hoa Kỳ và Trung Quốc đang được chú ý khi nỗi lo suy thoái toàn cầu gia tăng.

Vẫn còn cơ hội chứ? Các nhà đầu tư hy vọng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất 50 điểm cơ bản nhưng cũng lo ngại suy thoái toàn cầu đang diễn ra. Ba nền kinh tế lớn nhất thế giới, Hoa Kỳ, Trung Quốc và khu vực đồng euro, sẽ làm rung chuyển thị trường toàn cầu.

1) Lạm phát của Hoa Kỳ vẫn có thể thay đổi quyết định của Fed

Thứ tư, 12:30 GMT. Chủ tịch Fed Jerome Powell đã nói rõ ràng rằng trọng tâm là thị trường lao động – nhưng điều đó là nhờ lạm phát thấp. Báo cáo Chỉ số giá tiêu dùng (CPI) là bản phát hành dữ liệu cứng đầu tiên và được thiết lập để làm rung chuyển thị trường một tuần trước Fed.

CPI cốt lõi – không bao gồm giá thực phẩm và năng lượng biến động – dự kiến tăng 0,2% so với tháng trước (MoM), một mức tăng nhẹ và sẽ khiến thị trường lo lắng trước quyết định của Fed.

Trong trường hợp bất ngờ tăng giá 0,3% trở lên, cổ phiếu sẽ chịu thiệt hại, Vàng sẽ giảm và Đô la Mỹ sẽ tăng. Tuy nhiên, điều đó sẽ không ngăn cản việc cắt giảm lãi suất và sau cơn bão, tôi hy vọng thị trường sẽ đảo ngược và bình tĩnh lại.

Một kết quả thấp đáng ngạc nhiên là 0,1% sẽ thúc đẩy cổ phiếu, đẩy Vàng lên cao hơn và tác động mạnh đến Đô la Mỹ. Tại sao? Các nhà đầu tư sẽ bắt đầu suy đoán về việc cắt giảm gấp đôi 50 bps và phần này có thể kéo dài.

Nếu CPI cốt lõi đạt 0,2% như dự kiến, trọng tâm sẽ chuyển sang dữ liệu theo năm (YoY), trong đó bất kỳ vấn đề bất ngờ nào cũng sẽ làm rung chuyển thị trường như mô tả ở trên. Một mức tăng lớn hơn sẽ bất lợi cho thị trường chứng khoán, trong khi một kết quả yếu sẽ là tích cực.

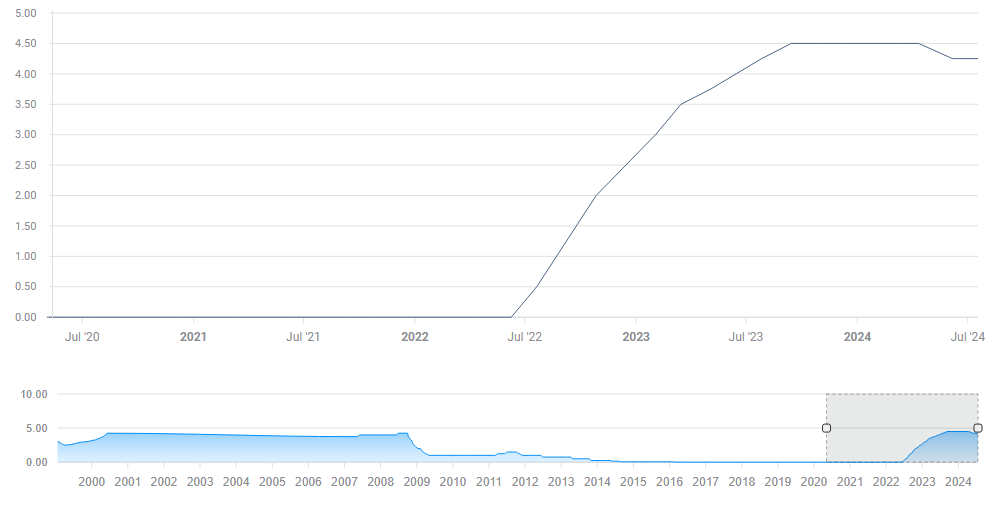

2) ECB chuẩn bị cắt giảm lãi suất, phe bồ câu có thể gây bất ngờ

Thứ năm, quyết định lãi suất lúc 12:15 GMT, họp báo lúc 12:45 GMT. Ngân hàng Trung ương Châu Âu (ECB) sẽ cắt giảm lãi suất lần thứ hai trong chu kỳ này sau khi giảm chi phí đi vay vào tháng 6 và tạm dừng vào tháng 7. Lạm phát khu vực đồng Euro đã giảm xuống mục tiêu 2% của ECB và có vẻ ổn định.

Mặt khác, tăng trưởng vẫn vững chắc trong khối 20 quốc gia này và một số người kỳ vọng tổ chức có trụ sở tại Frankfurt này sẽ hành động chậm rãi. Những người theo chủ nghĩa diều hâu trong Hội đồng quản trị của ngân hàng phản đối những động thái quyết liệt.

Tuy nhiên, tôi kỳ vọng Chủ tịch ECB Christine Lagarde sẽ mở rộng cánh cửa cho các đợt cắt giảm thêm trong hai cuộc họp còn lại của năm. Trong khi Lagarde và các đồng nghiệp của bà thích phủ nhận điều này, họ có xu hướng đi theo sự dẫn dắt của Fed. Nếu Powell có thể cắt giảm 100 bps trong năm nay, ECB cũng có thể làm như vậy.

Trong trường hợp có thông điệp ôn hòa, đồng Euro sẽ giảm. Đối với cổ phiếu, nỗi lo về suy thoái có thể hạn chế bất kỳ sự tăng giá nào từ lãi suất thấp hơn.

3) Yêu cầu trợ cấp thất nghiệp được chú ý vì lo lắng về lao động

Thứ năm, 12:30 GMT. Kẹp giữa quyết định của ECB và cuộc họp báo, dữ liệu về đơn xin trợ cấp thất nghiệp hàng tuần từ Hoa Kỳ sẽ được theo dõi rất chặt chẽ. Chúng được coi là "chim hoàng yến trong mỏ than" cho các đợt sa thải hàng loạt.

Các bản in gần đây đã ổn định, "ôm" mức 230K. Do đó, bất kỳ thay đổi nhỏ nào cũng sẽ làm thay đổi thị trường. Đồng đô la Mỹ cần giảm các yêu cầu bồi thường để tăng, trong khi tăng các yêu cầu bồi thường sẽ có lợi cho Vàng.

Vì chỉ số này đóng vai trò là thước đo suy thoái, nên cổ phiếu sẽ được hưởng lợi từ việc giảm số đơn xin trợ cấp thất nghiệp thay vì kỳ vọng nhiều hơn về việc cắt giảm lãi suất.

4) Tâm lý người tiêu dùng Hoa Kỳ để xác định mức đóng cửa

Thứ sáu, 14:00 GMT. Chỉ số tâm lý người tiêu dùng sơ bộ của Đại học Michigan cho tháng 9 cung cấp cái nhìn sâu sắc về cách người Mỹ cảm thấy về nền kinh tế. Trọng tâm trước đây là các thành phần lạm phát của báo cáo này, nhưng điều đó đã phai nhạt - bây giờ, tiêu đề mới là vấn đề quan trọng.

Tâm lý bất ngờ tăng lên 67,9 điểm vào tháng 8, nhưng vẫn thấp hơn mức thấy vào mùa xuân. Điều này có phản ánh sự bất ổn chính trị không? Đảng Dân chủ và Cộng hòa có xu hướng nhìn nhận nền kinh tế theo lăng kính đảng phái, lạc quan hơn khi người của họ ở Nhà Trắng hoặc dẫn đầu các cuộc thăm dò.

Đối với các nhà giao dịch, chính trị không phải là vấn đề quan trọng, mà là dữ liệu, được coi là thước đo mức tiêu thụ. Đây cũng là bản phát hành cuối cùng trước khi đóng cửa tuần và do đó, là trọng tâm của thị trường. Bất kỳ sự cải thiện nào cũng có lợi cho cổ phiếu và Đô la Mỹ, và có hại cho Vàng .

5) Dữ liệu của Trung Quốc sẽ định hình xu hướng thị trường trong tuần tiếp theo

Thứ Bảy, 2:00 GMT. Tại sao một chỉ báo được công bố vào cuối tuần lại quan trọng? Câu trả lời là thị trường gần đây nhạy cảm hơn với Trung Quốc, nền kinh tế lớn thứ hai thế giới. Sau khi Bắc Kinh báo cáo số liệu lạm phát yếu vào đầu tuần, thị trường đã gặp khó khăn. Trái ngược với Hoa Kỳ, dữ liệu yếu của Trung Quốc gây ra nỗi sợ hãi.

Số liệu sản xuất công nghiệp và doanh số bán lẻ trong tháng 8 cung cấp dữ liệu đầy đủ về tình hình kinh tế Trung Quốc và sẽ tác động đến phiên mở cửa vào thứ Hai, trong tuần có cuộc họp của Fed .

Tôi hy vọng các báo cáo của Bắc Kinh sẽ đáp ứng ước tính một cách sơ bộ – nhưng thị trường sẽ hoài nghi về chất lượng dữ liệu. Một số nhà kinh tế đã nghi ngờ về số liệu cán cân thương mại gần đây và các báo cáo khác. Sự nghi ngờ về dữ liệu tốt hoặc số liệu yếu có thể kích hoạt một lệnh mở cửa rủi ro vào thứ Hai.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Yohay Elam