Những điều cần chú ý tại kỳ họp thứ hai của Trung Quốc năm 2025

Các nhà hoạch định chính sách Trung Quốc dự kiến sẽ duy trì mục tiêu tăng trưởng của năm ngoái để thể hiện sự tin tưởng vào sự ổn định tăng trưởng và chúng tôi kỳ vọng sẽ tập trung nhiều hơn vào việc thúc đẩy nhu cầu trong nước trong năm nay.

Các nhà hoạch định chính sách Trung Quốc dự kiến sẽ duy trì mục tiêu tăng trưởng của năm ngoái để thể hiện sự tin tưởng vào sự ổn định tăng trưởng và chúng tôi kỳ vọng sẽ tập trung nhiều hơn vào việc thúc đẩy nhu cầu trong nước trong năm nay.

Hai phiên họp để đặt ra các mục tiêu kinh tế quan trọng của năm nay

Kỳ họp thường niên Lưỡng hội của Trung Quốc sẽ khai mạc vào tuần tới tại Bắc Kinh, với Hội nghị Hiệp thương Chính trị Nhân dân Trung Quốc (CPPCC) dự kiến khai mạc vào ngày 4 tháng 3 và Đại hội Đại biểu Nhân dân Toàn quốc (NPC) dự kiến khai mạc vào ngày 5 tháng 3. Các cuộc họp này sẽ diễn ra trong một tuần và sẽ nêu ra các ưu tiên chính sách quan trọng của Trung Quốc trong năm.

Trọng tâm chính của thị trường sẽ là báo cáo công tác của chính phủ do Thủ tướng Lý Cường trình bày tại kỳ họp NPC vào ngày 5 tháng 3, trong đó nêu ra các mục tiêu định lượng chính của Trung Quốc về tăng trưởng kinh tế.

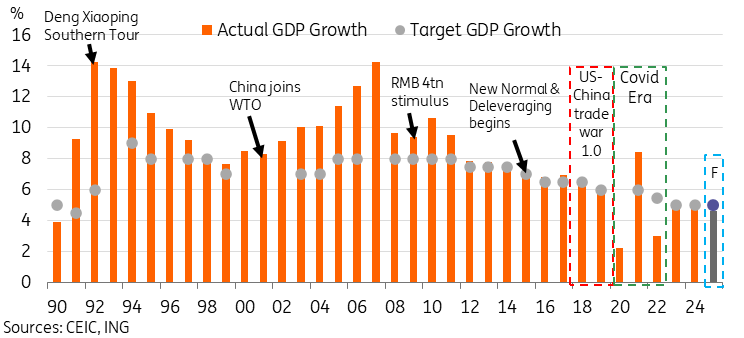

Tiêu đề chắc chắn sẽ là mục tiêu tăng trưởng GDP của Trung Quốc , mà chúng tôi kỳ vọng sẽ không thay đổi ở mức "khoảng 5%" một lần nữa trong năm nay. Chúng tôi tin rằng mục tiêu này sẽ báo hiệu sự tự tin rằng Trung Quốc có thể duy trì tăng trưởng ổn định bất chấp những bất ổn bên ngoài gia tăng.

Các nhà hoạch định chính sách có xu hướng coi trọng việc hoàn thành mục tiêu này và kể từ khi các mục tiêu được đưa ra vào năm 1990, tăng trưởng chỉ giảm đáng kể so với mục tiêu hai lần, vào năm 1990 và năm 2022. Sức mạnh của hỗ trợ tài chính và tiền tệ có xu hướng phù hợp với mục tiêu tăng trưởng của năm, do đó, mục tiêu mạnh hơn ngụ ý rằng chúng ta cũng sẽ thấy các biện pháp kích thích mạnh hơn và ngược lại.

Các tỉnh đã công bố mục tiêu tăng trưởng trong năm nay, và hầu hết các mục tiêu tăng trưởng đều được đặt ở mức tăng trưởng 5-6%, với mục tiêu ổn định hoặc thấp hơn một chút so với năm ngoái. Nhìn chung, tổng hợp các bộ phận vẫn đủ để Trung Quốc đặt mục tiêu “khoảng 5%”.

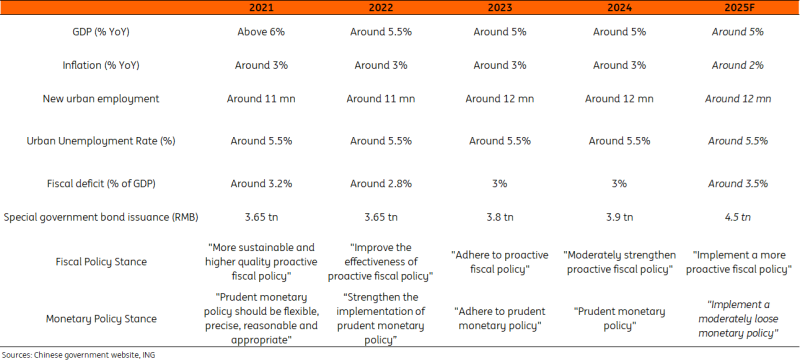

Ngoài ra, chúng tôi kỳ vọng mục tiêu lạm phát sẽ được hạ xuống. Điều này sẽ không có tác động đáng kể đến chính sách thực tế – theo lịch sử, mục tiêu lạm phát có liên quan hơn khi lạm phát có xu hướng tăng quá cao. Với điều đó, áp lực giảm phát đã dẫn đến lạm phát CPI thấp hơn đáng kể trong vài năm qua và việc đưa mục tiêu 3% xuống mức 2% phù hợp hơn với quốc tế là hợp lý.

Trung Quốc hiếm khi không đạt được mục tiêu tăng trưởng sau khi đã đặt ra

Một lập trường chính sách hỗ trợ nhiều hơn có thể sẽ được đưa ra

Báo cáo công tác của chính phủ cũng sẽ có các phần về định hướng chính sách tài khóa và tiền tệ trong năm. Chúng tôi mong đợi ngôn ngữ ủng hộ hơn cho cả hai.

Về chính sách tài khóa, thuật ngữ chung “chính sách tài khóa chủ động” đã được áp dụng trong những năm gần đây, mặc dù ngôn ngữ xung quanh thuật ngữ đó có xu hướng thay đổi hàng năm. Chúng tôi đang mong đợi một giọng điệu chung tích cực về chính sách tài khóa. Chúng ta có thể thấy mục tiêu thâm hụt tài khóa cao hơn và mục tiêu phát hành trái phiếu chính quyền địa phương để báo hiệu một động thái chính sách tài khóa mạnh mẽ hơn trong năm nay.

Về chính sách tiền tệ, chúng tôi kỳ vọng một sự thay đổi đáng chú ý trong năm nay, chuyển từ mô tả “chính sách tiền tệ thận trọng” sang “chính sách tiền tệ nới lỏng vừa phải” cho sự thay đổi lớn đầu tiên kể từ năm 2011. Sự thay đổi này có thể sẽ kéo theo thêm dư địa để cắt giảm lãi suất và RRR trong năm nay – hiện chúng tôi dự báo sẽ cắt giảm 30 điểm cơ bản đối với lãi suất repo ngược kỳ hạn 7 ngày và cắt giảm 100 điểm cơ bản đối với RRR trong năm nay, với lần cắt giảm đầu tiên có khả năng diễn ra sớm nhất là vào tháng 3.

Hai phiên họp mục tiêu kinh tế

Theo dõi chặt chẽ chủ đề nhu cầu trong nước trong năm nay

Năm ngoái, khả năng hoàn thành mục tiêu tăng trưởng của Trung Quốc phần lớn là nhờ nhu cầu bên ngoài mạnh hơn dự kiến và tác động lan tỏa đến sản xuất, trong khi khu vực tư nhân và lòng tin yếu kém của hộ gia đình là những rào cản đáng kể đối với nhu cầu trong nước.

Năm nay, bức tranh nhu cầu bên ngoài có vẻ sẽ dịu đi trong bối cảnh chủ nghĩa bảo hộ thương mại gia tăng. Do đó, nếu Trung Quốc muốn duy trì tăng trưởng ổn định trong năm nay, nhu cầu trong nước cần phải bù đắp sự sụt giảm.

Trong kỳ họp thứ hai của năm ngoái, mở rộng nhu cầu trong nước là mục tiêu thứ ba được nêu trong phần “Nhiệm vụ công tác của Chính phủ năm 2024”, sau thúc đẩy “các yếu tố sản xuất chất lượng mới” và thúc đẩy khoa học và đổi mới sáng tạo. Chúng tôi hy vọng rằng việc mở rộng nhu cầu trong nước có thể trở thành mục tiêu đầu tiên được nêu ra trong năm nay, làm nổi bật tầm quan trọng lớn hơn của nó trong năm nay.

Các chính sách năm nay nhằm hỗ trợ nhu cầu trong nước có thể sẽ tập trung vào chính sách đổi hàng mở rộng cũng như trợ cấp đổi mới thiết bị. Báo cáo của chính phủ sẽ đáng để xem xét kỹ lưỡng để xem liệu có những hướng mới hơn nào khác nhằm hỗ trợ nhu cầu trong nước được nêu bật hay không.

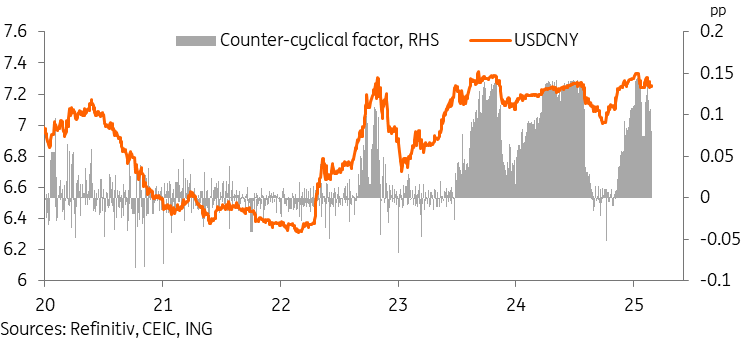

USD/CNY: Đừng mong đợi sự thay đổi trong mục tiêu ổn định tiền tệ

Mặc dù đồng nhân dân tệ thường không phải là trọng tâm chính của báo cáo công tác của chính phủ, nhưng luôn có một câu trong phần chính sách tiền tệ về lập trường đối với tỷ giá hối đoái. Ngôn ngữ “duy trì sự ổn định của đồng nhân dân tệ ở mức hợp lý” đã được áp dụng trong phần lớn thập kỷ qua, với việc thỉnh thoảng đề cập đến việc cải thiện hơn nữa cơ chế tỷ giá hối đoái. Chúng tôi hy vọng các nhà hoạch định chính sách sẽ duy trì ngôn ngữ này tại Hai phiên họp năm nay – bất kỳ thay đổi bất ngờ nào đối với ngôn ngữ này tất nhiên có thể có tác động lớn đến triển vọng USDCNY của chúng tôi .

Sau chiến thắng trong cuộc bầu cử Hoa Kỳ của Trump và những lời đe dọa tăng thuế đối với Trung Quốc, nhiều người trên thị trường đã tranh luận liệu Trung Quốc có cố tình phá giá đồng CNY để bù đắp một số tác động của thuế quan hay không.

Trong vài tháng qua, chúng tôi đã tranh luận rằng nỗi sợ này là thái quá, vì việc phá giá cố ý có thể sẽ không hiệu quả trong việc bù đắp tác động của thuế quan vì Trump có thể dễ dàng đáp trả bằng cách tăng thuế quan thêm nữa, điều này cũng sẽ làm mất đi mọi lợi ích đạt được từ sự ổn định tiền tệ trong vài năm qua, bao gồm hạn chế dòng vốn chảy ra, duy trì sức mua trong nước và tạo điều kiện cho việc quốc tế hóa đồng Nhân dân tệ.

Dự báo cơ sở của chúng tôi cho USDCNY vẫn ổn định ở mức 7,00-7,40 trong năm. Tuy nhiên, có thể tăng lên 7,50 nếu thuế quan gây thiệt hại nhiều hơn dự kiến hoặc nếu chính sách tiền tệ trở nên diều hâu bất ngờ. Mặc dù vậy, chúng tôi không thấy Trung Quốc cố tình phá giá đồng tiền của mình.

Những nỗ lực của PBoC nhằm duy trì sự ổn định tiền tệ có thể sẽ tiếp tục

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team