Thị trường mới nổi: Nợ công nào dễ bị tổn thương nhất trước sự gia tăng biến động tài chính toàn cầu?

Việc Donald Trump đắc cử vào Nhà Trắng đã khiến đồng đô la Mỹ tăng giá và làm dấy lên những bất ổn về các điều kiện tài chính bên ngoài của các quốc gia mới nổi.

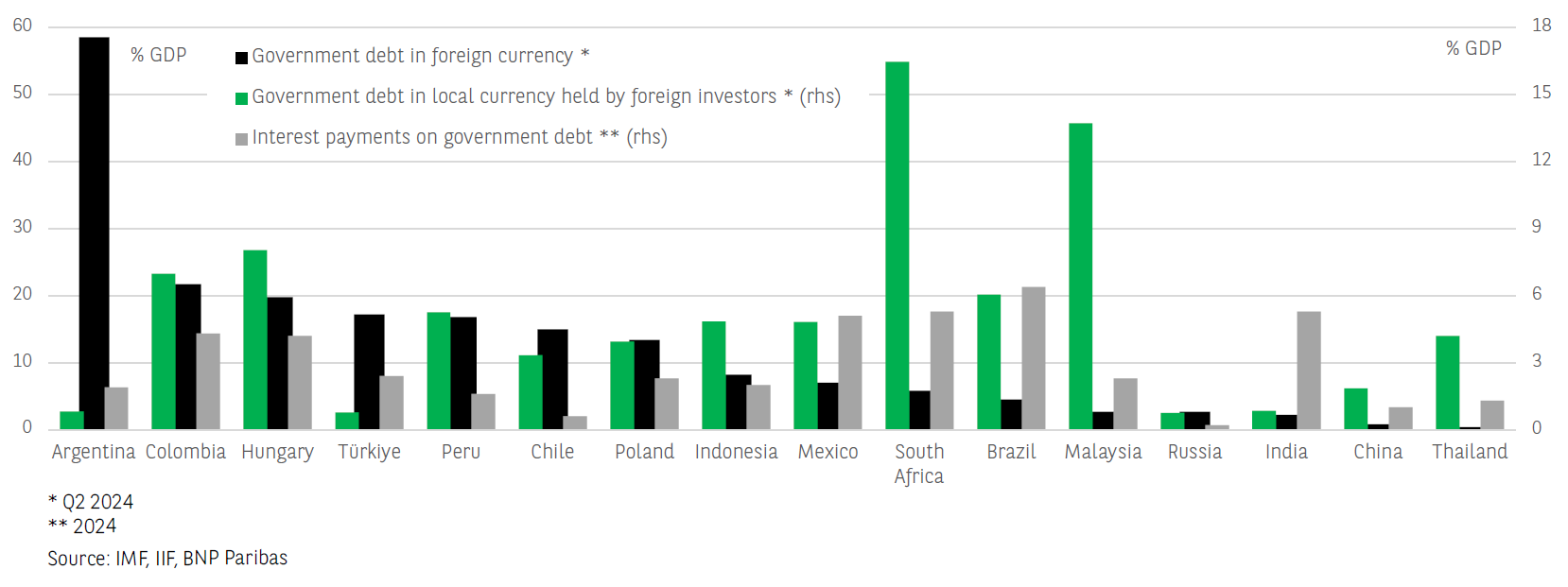

Khả năng phục hồi của các điều kiện tài chính bên ngoài nói chung. Việc Donald Trump đắc cử vào Nhà Trắng đã khiến đồng đô la Mỹ tăng giá và làm dấy lên những bất ổn về các điều kiện tài chính bên ngoài của các quốc gia mới nổi. Đồng peso Argentina, đồng lira Thổ Nhĩ Kỳ và đồng rand Nam Phi nằm trong số các loại tiền tệ của thị trường mới nổi ghi nhận mức mất giá lớn nhất từ ngày 5 tháng 11 năm 2024 đến ngày 24 tháng 2 năm 2025, lần lượt mất 6,3%, 5,7% và 5,2% giá trị so với đồng đô la Mỹ. Nhìn chung, các quốc gia có chủ quyền mới nổi sẽ tương đối phục hồi trước đồng đô la mạnh hơn và rủi ro về tính chọn lọc của nhà đầu tư đối với các tài sản rủi ro tăng lên. Tuy nhiên, không phải tất cả đều cùng chung một con thuyền. Như biểu đồ cho thấy đối với các nền kinh tế thị trường mới nổi chính, mức độ phơi nhiễm của nợ chính phủ đối với rủi ro tiền tệ, dòng vốn nước ngoài chảy ra và rủi ro lãi suất khác nhau rất nhiều giữa các quốc gia có chủ quyền.

Rủi ro tiền tệ, dòng vốn chảy ra và rủi ro lãi suất của nợ chính phủ

Nhưng mức độ tiếp xúc với rủi ro tiền tệ thay đổi rất nhiều. Một mặt, khi xem xét tỷ lệ nợ chính phủ bằng ngoại tệ so với GDP, chúng ta thấy rằng các quốc gia Nam Mỹ, ngoại trừ Brazil, nằm trong số các quốc gia có chủ quyền tiếp xúc nhiều nhất với rủi ro tiền tệ. Họ tiếp xúc nhiều hơn so với năm 2016, vì nợ chính phủ bằng ngoại tệ ở các quốc gia này đã tăng kể từ đó: đây là trường hợp của Argentina, nợ chính phủ bằng ngoại tệ của nước này đã tăng từ 43% GDP năm 2016 lên 59% trong quý 2 năm 2024, nhưng cũng xảy ra với Colombia (từ 15% lên 22%), Peru (từ 9% lên 17%) và Chile (từ 3% lên 15%). Động lực ngược lại khi chúng ta xem xét các quốc gia đi vay có chủ quyền ở Đông Âu (Hungary, Ba Lan, Cộng hòa Séc), những quốc gia đã giảm mức độ tiếp xúc với rủi ro tiền tệ kể từ năm 2016. Đối với Hungary và Thổ Nhĩ Kỳ, có nợ chính phủ bằng ngoại tệ lần lượt đạt 20% và 17% GDP trong quý 2 năm 2024, mức độ tiếp xúc với rủi ro tiền tệ vẫn ở mức cao. Tuy nhiên, vì tổng nợ công của Thổ Nhĩ Kỳ tương đối vừa phải, ở mức 29% GDP, trong trường hợp xảy ra cú sốc ngoại sinh, nước này sẽ có nhiều không gian để xoay xở hơn Hungary, nơi có tổng nợ công lên tới 72% GDP. Cuối cùng, mức độ tiếp xúc của các quốc gia có chủ quyền châu Á với rủi ro tỷ giá hối đoái hầu như không thay đổi kể từ năm 2016 và vẫn rất hạn chế, ngoại trừ Indonesia.

Và cũng như vậy là sự tiếp xúc với dòng vốn chảy ra. Mặt khác, sự không chắc chắn do chính sách thương mại mới của Hoa Kỳ tạo ra có khả năng dẫn đến dòng vốn nước ngoài chảy ra khỏi các thị trường mới nổi. Các quốc gia có chủ quyền mới nổi tiếp xúc với các chuyến bay vốn này thông qua khoản nợ của họ được tính bằng đồng nội tệ nhưng do những người không cư trú nắm giữ. Dòng vốn đầu tư chảy ra từ những người không cư trú có khả năng tạo ra sự biến động cao về lợi suất trái phiếu và đặc biệt là tỷ giá hối đoái, do tác động trực tiếp của việc bán chứng khoán bằng đồng nội tệ lên thị trường ngoại hối địa phương. Các bên đi vay có chủ quyền của Nam Phi và Malaysia, có khoản nợ bằng đồng nội tệ do những người không cư trú nắm giữ lần lượt đạt 16% và 14% GDP trong quý 2 năm 2024, có mức độ tiếp xúc cao với dòng vốn chảy ra như vậy. Ở mức độ thấp hơn, Hungary và Colombia cũng tiếp xúc, làm tăng thêm các lỗ hổng liên quan đến lượng lớn nợ chính phủ được tính bằng đồng ngoại tệ tại các quốc gia này.

Khả năng tăng gánh nặng lãi suất. Ngoài ra, tình trạng tiền tệ hiện tại của Fed có thể buộc các ngân hàng trung ương của các thị trường mới nổi phải trì hoãn chu kỳ nới lỏng tiền tệ của riêng họ hoặc thậm chí thắt chặt lãi suất hơn nữa. Điều này sẽ làm tăng gánh nặng lãi suất của nhiều bên đi vay có chủ quyền, trong khi nó đã lớn đối với một số nền kinh tế thị trường mới nổi lớn và đã ở mức báo động đối với nhiều nước đang phát triển (Ghana, Kenya, Zambia, Jordan, Pakistan, Costa Rica, Jamaica).

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

BNP Paribas Team