Triển vọng thị trường hàng tuần từ ngày 20-24 tháng 1/2025

Những điểm nổi bật bao gồm Lễ nhậm chức của Tổng thống Hoa Kỳ, LPR của PBoC, Báo cáo việc làm của Vương quốc Anh, dữ liệu CPI của Canada và New Zealand, Quyết định lãi suất của BoJ và PMI nhanh.

- Những điểm nổi bật bao gồm Lễ nhậm chức của Tổng thống Hoa Kỳ, LPR của PBoC, Báo cáo việc làm của Vương quốc Anh, dữ liệu CPI của Canada và New Zealand, Quyết định lãi suất của BoJ và PMI nhanh.

SỰ KIỆN SẮP TỚI :

- Thứ Hai: Lãi suất cơ bản của Ngân hàng Nhân dân Trung Quốc (PBoC), Ngày nhậm chức của Tổng thống Hoa Kỳ, Khảo sát triển vọng kinh doanh của BoC, Chỉ số PMI dịch vụ của New Zealand.

- Thứ Ba: Báo cáo việc làm của Anh, ZEW của Đức, CPI của Canada, CPI quý 4 của New Zealand.

- Thứ năm : Doanh số bán lẻ của Canada, số đơn xin trợ cấp thất nghiệp của Hoa Kỳ.

- Thứ sáu : CPI của Nhật Bản, Quyết định chính sách của BoJ, PMI nhanh của Úc/Nhật Bản/Khu vực đồng tiền chung châu Âu/Anh/Hoa Kỳ.

Theo dõi Lịch Kinh Tế tuần tới

Thứ hai

PBoC dự kiến sẽ giữ nguyên lãi suất LPR ở mức 3,1% trong 1 năm và 3,6% trong 5 năm. Các quan chức Trung Quốc đã cam kết hỗ trợ tài chính và tiền tệ mạnh mẽ vào năm 2025, nhưng chúng ta vẫn chưa thấy điều đó. Các lực lượng giảm phát vẫn còn và lãi suất thực vẫn quá cao để nền kinh tế có thể phục hồi.

Thứ ba

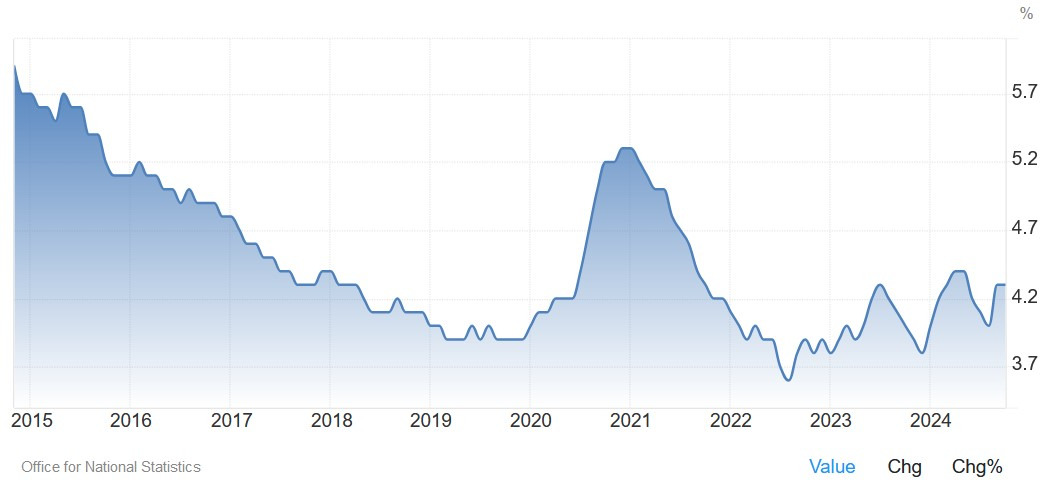

Báo cáo Việc làm của Vương quốc Anh dự kiến sẽ cho thấy 35.000 việc làm được thêm vào trong ba tháng tính đến tháng 11 so với 173.000 việc làm tính đến tháng 10 và Tỷ lệ thất nghiệp vẫn không đổi ở mức 4,3%. Thu nhập trung bình bao gồm Tiền thưởng dự kiến sẽ tăng lên 5,6% so với 5,2% trước đó, trong khi thước đo không bao gồm Tiền thưởng được dự kiến là 5,5% so với 5,2% trước đó.

Tăng trưởng tiền lương vẫn còn quá cao và đó là điều khiến BoE thận trọng hơn nhưng các quan chức ngân hàng trung ương vẫn tiếp tục thấy bốn lần cắt giảm lãi suất vào cuối năm. Thị trường thấy có 82% khả năng cắt giảm 25 bps tại cuộc họp sắp tới và tổng cộng 65 bps nới lỏng vào cuối năm.

CPI Y/Y của Canada dự kiến là 1,8% so với 1,9% trước đó, trong khi thước đo M/M được dự kiến là -0,4% so với 0,0% trước đó. CPI Y/Y trung bình cắt giảm được dự kiến là 2,4% so với 2,7% trước đó, trong khi CPI Y/Y trung vị được dự kiến là 2,4% so với 2,6% trước đó.

Xin nhắc lại, BoC đã cắt giảm lãi suất 50 điểm cơ bản tại cuộc họp chính sách gần đây nhất nhưng đã bỏ qua câu nói rằng "nếu nền kinh tế diễn biến rộng rãi theo dự báo mới nhất của chúng tôi, chúng tôi dự kiến sẽ giảm lãi suất chính sách thêm nữa", điều này cho thấy chúng ta đã đạt đến đỉnh điểm của "sự ôn hòa" và ngân hàng trung ương hiện sẽ chuyển sang cắt giảm 25 điểm cơ bản và sẽ làm chậm tốc độ nới lỏng.

Thị trường dự đoán có 81% khả năng lãi suất sẽ giảm 25 điểm cơ bản tại cuộc họp sắp tới và tổng cộng sẽ nới lỏng 58 điểm cơ bản vào cuối năm.

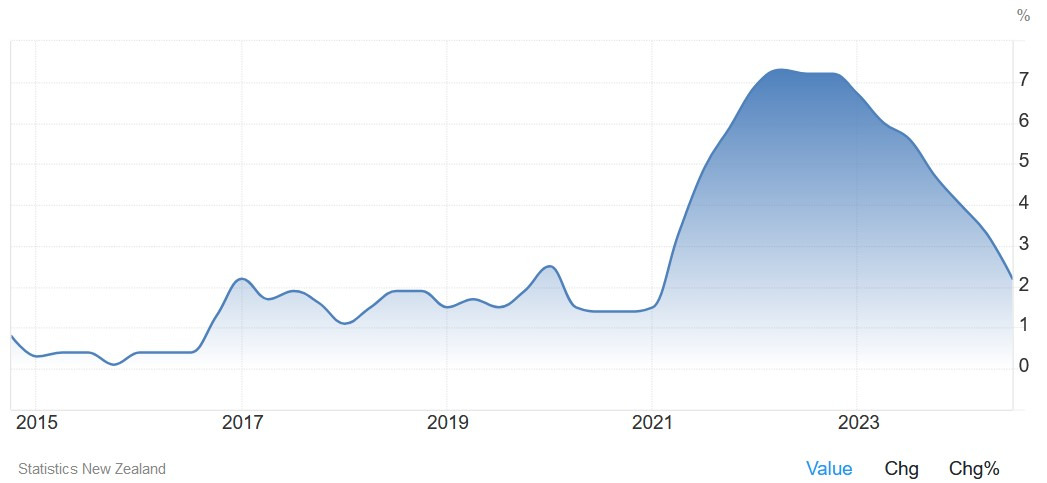

CPI Y/Y của New Zealand Q4 dự kiến là 2,1% so với 2,2% trước đó, trong khi biện pháp Q/Q được dự kiến là 0,4% so với 0,6% trước đó. Xin nhắc lại, RBNZ đã cắt giảm lãi suất 50 bps như dự kiến tại cuộc họp gần đây nhất. Thị trường đang định giá 61% khả năng cắt giảm 50 bps vào tháng 2 và tổng cộng 103 bps nới lỏng vào cuối năm.

- Tham gia cộng đồng ZALO Giao Lộ Đầu Tư để trao đổi học hỏi kinh nghiệm chiến lược đầu tư hàng ngày

Thứ năm

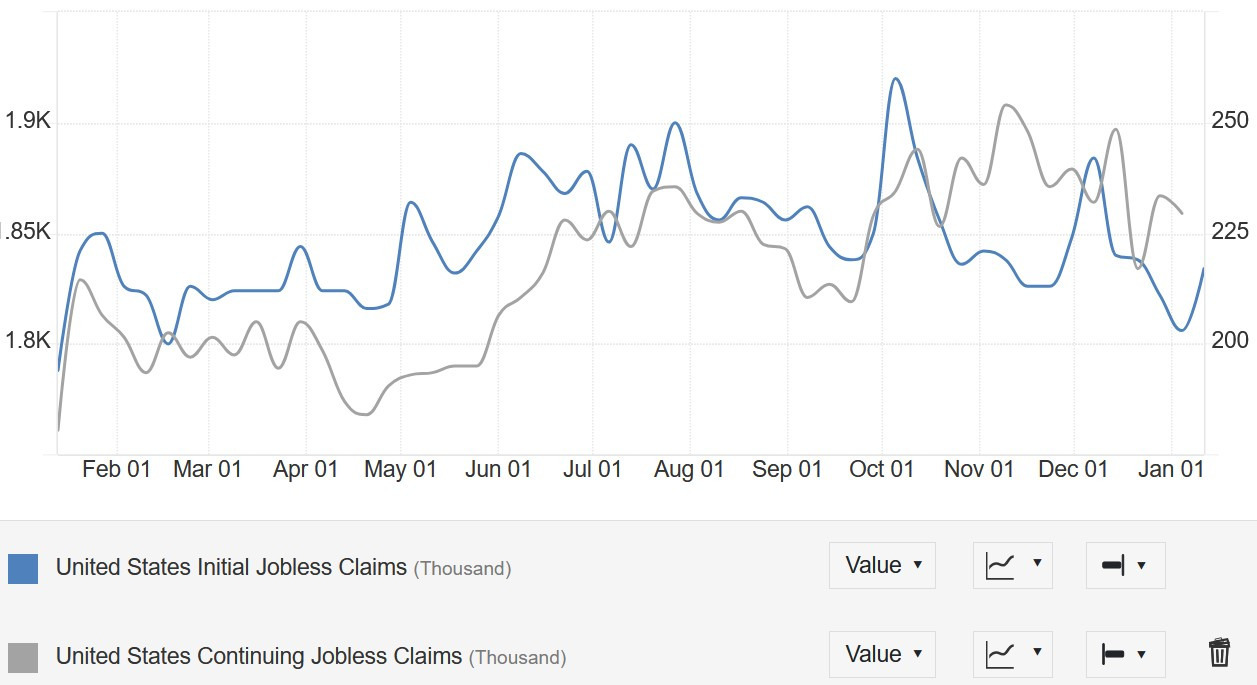

Báo cáo về tình trạng thất nghiệp của Hoa Kỳ tiếp tục là một trong những báo cáo quan trọng nhất được theo dõi hàng tuần vì đây là chỉ báo kịp thời về tình trạng của thị trường lao động.

Số lượng đơn xin trợ cấp ban đầu vẫn nằm trong phạm vi 200.000-260.000 kể từ năm 2022, trong khi số lượng đơn xin trợ cấp liên tục vẫn dao động quanh mức cao nhất của chu kỳ mặc dù chúng ta đã thấy có phần giảm bớt gần đây.

Tuần này, số đơn xin trợ cấp ban đầu dự kiến là 218 nghìn so với 217 nghìn của tuần trước, trong khi số đơn xin trợ cấp liên tục dự kiến là 1861 nghìn so với 1859 nghìn của tuần trước.

Thứ sáu

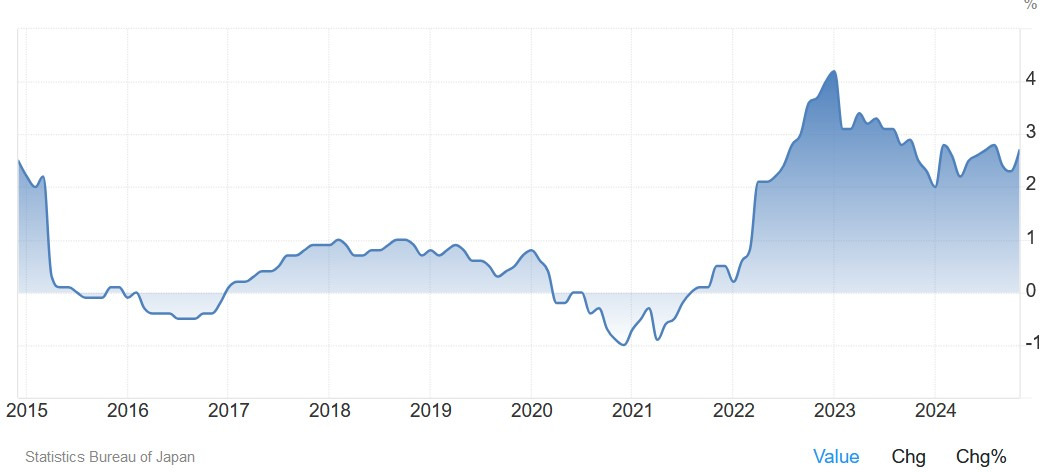

CPI cốt lõi của Nhật Bản Y/Y dự kiến là 3,0% so với 2,7% trước đó. Dữ liệu sẽ được công bố trước quyết định của BoJ, vì vậy thị trường có thể không phản ứng quá nhiều vì trọng tâm sẽ là quyết định của ngân hàng trung ương.

BoJ dự kiến sẽ tăng lãi suất thêm 25 điểm cơ bản. Chúng tôi đã có sự thay đổi nhanh chóng về kỳ vọng trong vài tuần qua sau một số "rò rỉ" thông thường và đặc biệt là bình luận của Thống đốc Ueda cho thấy rằng việc tăng lãi suất đang được cân nhắc nghiêm túc. Thị trường phản ứng bằng cách định giá việc tăng lãi suất và đưa JPY vào quyết định, điều này cũng làm tăng nguy cơ thất vọng trong trường hợp BoJ giữ nguyên lãi suất.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo Vàng hàng tuần: Đồng đô la Mỹ yếu hơn khiến người mua khao khát kim loại quý

- Tuần tới – Thị trường lo lắng khi lễ nhậm chức của Trump và quyết định của BoJ đang đến gần

- Dự báo hàng tuần về Bitcoin: BTC tăng trên 102.000 đô la trước lễ nhậm chức của Trump

- Dự báo hàng tuần về EUR/USD: Vòng hai của Trump và ý nghĩa của nó đối với EUR/USD

- Triển vọng hàng tuần của GBP/USD: Bảng Anh vẫn chưa thoát khỏi khó khăn trước Trump 2.0

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Giuseppe Dellamotta