Tuần này: Thuế quan và dữ liệu của Hoa Kỳ được chú ý

Hiện tại, Hoa Kỳ vẫn duy trì mức thuế đáng kinh ngạc là 145% đối với hàng nhập khẩu từ Trung Quốc, trong khi Trung Quốc vẫn tiếp tục áp thuế 125% đối với hầu hết hàng hóa của Hoa Kỳ, trên thực tế là tuyên bố lệnh cấm vận thương mại giữa hai bên.

Chúng tôi đã ở đâu

Đây là một tuần lễ ngắn ngủi vì nghỉ lễ đối với nhiều người trên thị trường, vì hầu hết các trung tâm tài chính đều đóng cửa để tuân thủ kỳ nghỉ lễ Phục sinh. Mặc dù vậy, và trong khi mọi thứ có thể thay đổi chỉ bằng một bài đăng trên mạng xã hội, thì đã có sự mềm mỏng đáng chú ý trong lập trường về thương mại giữa Hoa Kỳ và Trung Quốc. Hiện tại, Hoa Kỳ vẫn duy trì mức thuế đáng kinh ngạc là 145% đối với hàng nhập khẩu từ Trung Quốc, trong khi Trung Quốc vẫn tiếp tục áp thuế 125% đối với hầu hết hàng hóa của Hoa Kỳ, trên thực tế là tuyên bố lệnh cấm vận thương mại giữa hai bên. Trong các cuộc họp thường niên của Quỹ Tiền tệ Quốc tế và Ngân hàng Thế giới vào tuần trước, Bộ trưởng Tài chính Hoa Kỳ Scott Bessent đã nhận xét rằng Hoa Kỳ và Trung Quốc thừa nhận rằng mức thuế hiện tại là không bền vững. Ông cũng chỉ ra rằng việc giảm leo thang các mức thuế này sẽ diễn ra 'trong tương lai rất gần', điều này đã giúp xoa dịu những lo ngại trên thị trường. Ngoài ra, Tổng thống Hoa Kỳ Donald Trump tuyên bố rằng thuế quan đối với Trung Quốc sẽ giảm 'đáng kể' khi hai nước đạt được thỏa thuận đàm phán.

Vào cuối tuần trước, Trump tuyên bố rằng Chủ tịch Trung Quốc Tập Cận Bình đã gọi điện cho ông để thảo luận về 'kinh doanh' và '200' thỏa thuận thương mại sẽ được hoàn tất trong vài tuần nữa. Tuy nhiên, các quan chức Trung Quốc phủ nhận rằng bất kỳ cuộc đàm phán nào đang diễn ra, và theo 'phong cách Trump' điển hình, người, nói thẳng ra là, làm việc theo sách lược của mình, đã không cung cấp thông tin cụ thể về cuộc trò chuyện qua điện thoại.

Như tôi đã lưu ý trong bài đăng trước, các mức thuế quan bật-tắt kể từ 'Ngày Giải phóng' vào ngày 2 tháng 4, cùng với những diễn biến mới nhất, nếu bạn có thể tin được thì tất cả đều diễn ra trong một tháng. Mặc dù bầu không khí vẫn còn bất ổn và, như tôi đã đề cập ở trên, có thể thay đổi với một bình luận trên mạng xã hội, nhưng điều đáng chú ý là các thỏa thuận thương mại thường không được hoàn tất trong vài tuần; các cuộc đàm phán có thể sẽ mất nhiều tháng chứ không phải nhiều tuần.

Tin tức

Trong khi diễn biến tin tức thương mại sẽ tiếp tục định hình tâm lý thị trường, lịch kinh tế bao gồm một số sự kiện cấp 1 trong tuần này. Hoa Kỳ, nói riêng, có một lịch trình sự kiện, bao gồm dữ liệu việc làm, lạm phát và tăng trưởng.

Báo cáo bảng lương phi nông nghiệp (NFP) sẽ là sự kiện quan trọng cần theo dõi vào thứ Sáu. Theo ước tính trung bình mới nhất từ dữ liệu của LSEG, nền kinh tế Hoa Kỳ dự kiến sẽ có thêm 120.000 việc làm mới vào tháng 4, giảm so với mức 228.000 vào tháng 3; phạm vi ước tính hiện tại là từ 150.000 đến 50.000. Tỷ lệ thất nghiệp dự kiến sẽ vẫn ở mức 4,2%, với mức tăng trưởng tiền lương theo tháng (MM) dự kiến sẽ tăng 0,3% (tương đương với mức in của tháng 3) và tiền lương theo năm (YY) dự kiến sẽ tăng nhẹ lên 3,9% từ mức 3,8% của tháng 3.

Tiến vào sự kiện, điều đáng chú ý là các yêu cầu trợ cấp thất nghiệp vẫn ổn định quanh mốc 220 nghìn, với mức trung bình động 4 tuần giảm nhẹ so với tuần trước và các yêu cầu tiếp tục cũng bị ảnh hưởng nhẹ. Việc làm trong lĩnh vực dịch vụ tăng khiêm tốn vào tháng 4 và việc làm trong lĩnh vực sản xuất bị cắt giảm lần đầu tiên kể từ cuối năm ngoái. Chuyên gia kinh tế trưởng tại S&P Global Market Intelligence, Chris Williamson, nhận xét: 'Dữ liệu PMI sơ bộ ban đầu cho tháng 4 chỉ ra sự chậm lại đáng kể trong tăng trưởng hoạt động kinh doanh vào đầu quý 2, kèm theo sự sụt giảm trong sự lạc quan về triển vọng. Cùng lúc đó, áp lực giá cả gia tăng, tạo ra cơn đau đầu cho một ngân hàng trung ương đang chịu áp lực ngày càng tăng để củng cố nền kinh tế đang suy yếu khi lạm phát có vẻ sẽ tăng'.

Nhìn chung, tôi không kỳ vọng thuế quan sẽ có nhiều tác động đến việc làm tại thời điểm này.

Thứ Tư sẽ là một ngày bận rộn. Dữ liệu GDP (Tổng sản phẩm quốc nội) sẽ là ước tính đầu tiên về GDP thực tế cho Q1 25, với nền kinh tế ước tính đã hạ nhiệt xuống mức tăng trưởng hàng năm là 0,4%, giảm so với mức 2,4% trong Q4 24. Theo mô hình GDPNow của Atlanta, ước tính mới nhất về tăng trưởng Q1 25 (24 tháng 4) là -2,5% (hàng năm). Theo 'dự báo mô hình thay thế', điều chỉnh theo nhập khẩu và xuất khẩu Vàng, thì mức này là -0,4%. Ước tính đầu tiên về dữ liệu GDP của Hoa Kỳ có thể sẽ cho thấy một số tác động dự kiến của thuế quan thương mại trong Q1, do đó, dự báo sẽ có sự suy thoái đáng kể. Thứ Tư cũng chứng kiến dữ liệu chỉ số giá PCE mới nhất (Chi tiêu tiêu dùng cá nhân) - mà Cục Dự trữ Liên bang Hoa Kỳ (Fed) sử dụng để đo lường lạm phát - và các nhà kinh tế dự kiến áp lực giá sẽ hạ nhiệt trên diện rộng vào tháng 3. MM, lạm phát PCE tiêu đề (cốt lõi) dự kiến sẽ giảm từ 0,3% xuống 0,0% (từ 0,4% xuống 0,1%) và lạm phát PCE tiêu đề (cốt lõi) YY dự kiến sẽ giảm từ 2,5% xuống 2,6% (từ 2,8%).

Không có khả năng cắt giảm lãi suất vào tháng tới

Fed có khả năng sẽ duy trì lãi suất mục tiêu qua đêm ở mức 4,25% - 4,50% vào tháng 5, với khoảng hai điểm cơ bản (bps) nới lỏng được định giá cho mức cắt giảm 25 bp. Trong năm, các nhà đầu tư vẫn kỳ vọng khoảng ba lần cắt giảm lãi suất (84 bps được định giá) - lần cắt giảm lãi suất đầu tiên dự kiến diễn ra vào tháng 6 hoặc tháng 7. Trước khi Fed bước vào thời gian cấm vận vào ngày 20 tháng 4, các quan chức Fed đã bày tỏ sự thận trọng và kiên nhẫn đối với việc nới lỏng chính sách trong bối cảnh bất ổn về thuế quan, cho thấy rằng việc cắt giảm lãi suất không nằm trong chương trình nghị sự của cuộc họp vào tháng 5.

Thống đốc Fed Christopher Waller gần đây cũng đã lên sóng phát thanh, tuyên bố rằng ông tin rằng thuế quan sẽ làm tăng áp lực giá cả và làm giảm việc làm và tăng trưởng, nhưng tác động lên giá cả có thể là một sự kiện xảy ra một lần và sẽ qua đi. Waller cũng đề cập rằng việc ứng phó với tác động của giá cả tăng là một thách thức. Suy ngẫm về thời đại đại dịch, Fed cho rằng sự gia tăng lạm phát chỉ là tạm thời, chỉ để phát hiện ra rằng không phải vậy và thấy mình tụt hậu.

Như tôi đã đề cập trong các bài đăng trước, xét đến tác động của việc tăng giá tiềm tàng từ thuế quan và tác động đến tăng trưởng, điều này tiếp tục đặt Fed vào thế khó. Không có gì bí mật khi dữ liệu 'mềm' đã cho thấy dấu hiệu yếu kém, nhưng vẫn chưa hội tụ với dữ liệu 'cứng'. Waller của Fed lưu ý rằng ông không mong đợi thấy nhiều tác động trong các con số cứng cho đến nửa cuối năm, vì vậy Fed có thể sẽ đứng ngoài cuộc cho đến khi bức tranh rõ ràng hơn.

Triển vọng thị trường

Lợi suất trái phiếu kho bạc Hoa Kỳ đã kết thúc ở mức thấp hơn trên toàn bộ đường cong vào tuần trước, trong khi Chỉ số đô la Mỹ (USD) kết thúc ở mức dương vừa phải, chấm dứt chuỗi bốn tuần giảm. FX trú ẩn an toàn ít được yêu cầu hơn - cả đồng yên Nhật (JPY) và đồng franc Thụy Sĩ (CHF) đều kết thúc tuần theo chiều hướng tiêu cực so với USD - và Vàng giao ngay (XAU/USD) cũng tạm nghỉ.

Vàng đã tăng đáng kể trong vài năm trở lại đây và khi các nhà đầu tư tìm kiếm nơi trú ẩn an toàn trong bối cảnh lo ngại về thương mại, giá vàng đã tăng 26% trong năm nay sau khi gần đây đạt mức cao nhất mọi thời đại là 3.500 đô la Mỹ. Do đó, tôi tin rằng nhiều người vẫn coi kim loại màu vàng là thị trường của người mua khi giá giảm. Với mức giá hiện đang trong phạm vi chạm tới vùng điểm quyết định hàng ngày giữa 3.193 đô la Mỹ và 3.245 đô la Mỹ, đây có thể là vùng mà những người theo dõi xu hướng theo dõi chặt chẽ. Tuy nhiên, đáng để đưa ra khả năng xảy ra một cú whipsaw qua điểm quyết định đã đề cập ở trên vào vùng hỗ trợ từ 3.148 đô la Mỹ.

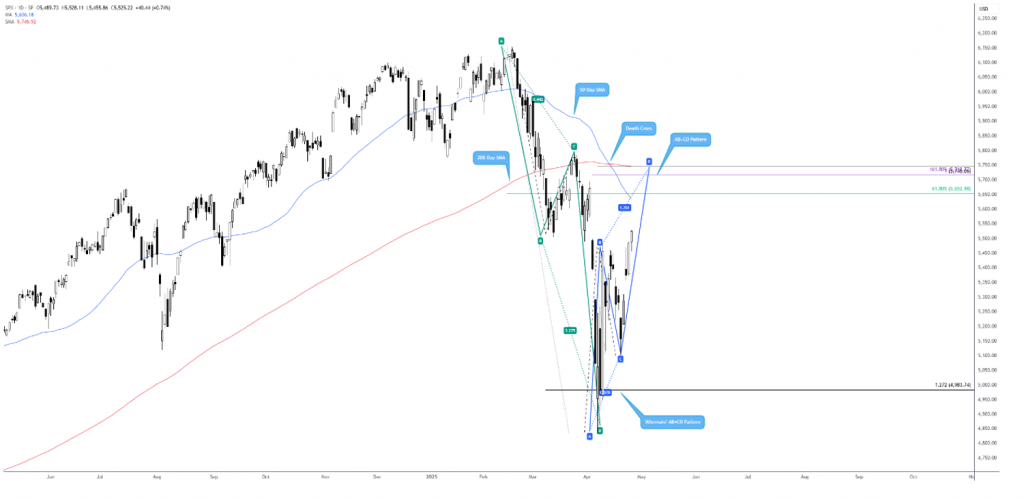

S&P 500 đã tạo nên một bức tranh kỹ thuật thú vị mà tôi đã nêu bật trong ấn bản Pattern Pulse hàng tuần. Sau mức thấp 4.835 vào ngày 7 tháng 4 – chạm vào găng tay với mức hỗ trợ AB=CD 'thay thế' (tỷ lệ chiếu Fibonacci 1,272%) ở mức 4.983 – chỉ số S&P 500 đang trên đà ghi nhận mức kháng cự AB=CD 'bằng nhau' (tỷ lệ chiếu 100%) ở mức 5.746. Đáng chú ý, mức 5.746 được điều chỉnh bởi tỷ lệ chiếu Fibonacci 1,618% ở mức 5.718, cũng như tỷ lệ thoái lui Fibonacci 61,8% gần đó ở mức 5.652. Cũng có liên quan về mặt kỹ thuật, chỉ số thị trường đã hoàn thành 'Death Cross' đáng sợ, tức là đường SMA 50 ngày ở mức 5.645 cắt xuống dưới đường SMA 200 ngày ở mức 5.746 (giao với vùng kháng cự được ghi chú ở trên) và cho thấy xu hướng giảm dài hạn có thể sẽ xảy ra.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Aaron Hill