Tuần tới – CPI của Hoa Kỳ và quyết định của RBNZ sẽ được đưa ra trong bối cảnh hỗn loạn thuế quan

Đồng đô la giảm giá so với các đồng tiền chính khác trong tuần này, trong khi cổ phiếu tiếp tục lao dốc sau khi Tổng thống Hoa Kỳ Donald Trump công bố mức thuế quan mạnh hơn dự kiến đối với các đối tác thương mại của Hoa Kỳ.

- Các nhà giao dịch đô la đang chờ đợi dữ liệu CPI của Hoa Kỳ trong bối cảnh thương mại toàn cầu bất ổn.

- RBNZ sẽ cắt giảm 25 điểm cơ bản, có thể duy trì lập trường ôn hòa.

- CPI và PPI của Trung Quốc sẽ tiết lộ tác động của thuế quan đến lạm phát.

- Dữ liệu GDP mạnh mẽ của Anh có thể giúp đồng bảng Anh tăng cao hơn.

“Ngày giải phóng” của Trump làm tăng nỗi lo suy thoái

Đồng đô la giảm giá so với các đồng tiền chính khác trong tuần này, trong khi cổ phiếu tiếp tục lao dốc sau khi Tổng thống Hoa Kỳ Donald Trump công bố mức thuế quan mạnh hơn dự kiến đối với các đối tác thương mại của Hoa Kỳ.

Trump tuyên bố rằng chính quyền của ông sẽ tiến hành áp dụng mức thuế cơ bản 10% đối với tất cả hàng nhập khẩu vào Hoa Kỳ, trong khi các mức thuế cao hơn sẽ được áp dụng đối với một số đối tác thương mại lớn nhất của quốc gia này. Ví dụ, Trung Quốc đã bị áp mức thuế mới 34% ngoài mức thuế 20% đã áp dụng, trong khi các đồng minh thân cận hơn như Nhật Bản và Vương quốc Anh không được miễn trừ, với mức thuế trước đây là 24% và mức thuế cơ bản là 10%. Liên minh châu Âu sẽ phải chịu mức thuế 20%. Mức thuế cơ bản 10% sẽ có hiệu lực vào ngày 5 tháng 4 và mức thuế có đi có lại cao hơn vào ngày 9 tháng 4, và cả Trung Quốc và EU đều nhanh chóng phản ứng rằng nếu những mức thuế đó có hiệu lực, họ sẽ trả đũa.

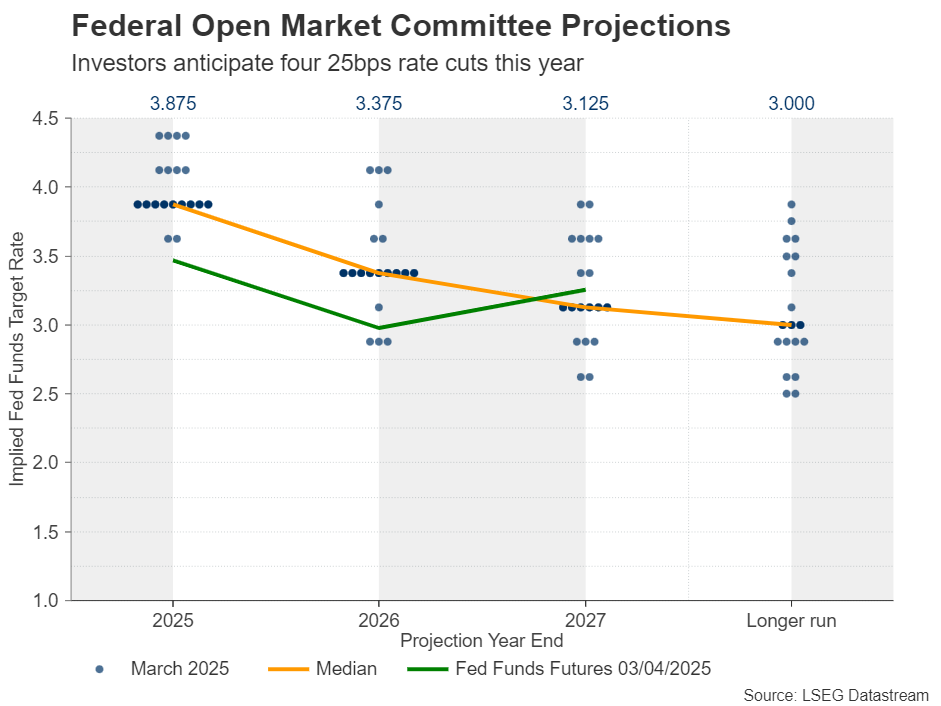

Với mô hình GDPNow của Fed Atlanta đã chỉ ra sự suy giảm nghiêm trọng 3,7% của nền kinh tế Hoa Kỳ, các nhà đầu tư thậm chí còn lo sợ hơn về khả năng suy thoái trong năm nay, điều này cũng được chứng minh bằng thực tế là họ đã tăng cường đặt cược cắt giảm lãi suất của Fed, mặc dù ngân hàng trung ương vẫn giữ nguyên dự báo trước đó là giảm 50 điểm cơ bản trong năm nay. Hiện tại, các nhà đầu tư đang định giá mức cắt giảm gần 100 điểm cơ bản vào tháng 12, tương đương với bốn lần cắt giảm 0,25 điểm cơ bản.

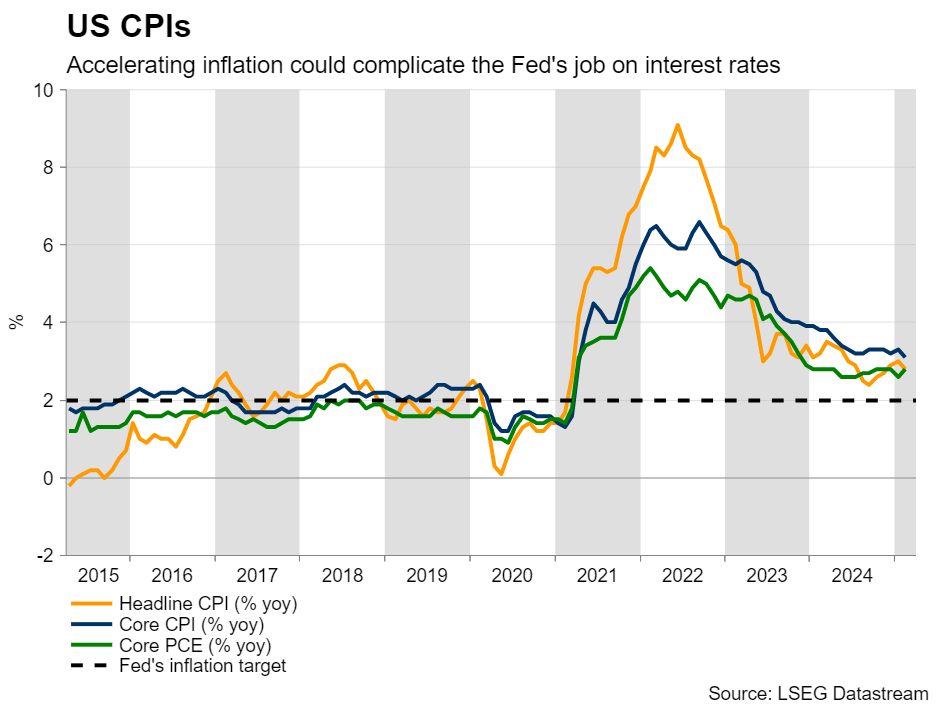

Liệu lạm phát cứng nhắc có làm phức tạp thêm công việc của Fed không?

Với tất cả những điều đó, các nhà giao dịch đô la sẽ tập trung sự chú ý của họ vào dữ liệu CPI của Hoa Kỳ cho tháng 3, dự kiến công bố vào thứ năm. Thuế quan không chỉ gây ra mối đe dọa đối với hoạt động kinh tế mà còn tạo ra rủi ro tăng lạm phát. Lạm phát ở Hoa Kỳ đã chứng minh là dai dẳng hơn dự kiến, thậm chí trước khi thuế quan đối với thép và nhôm được đưa vào tính toán, với chỉ số PCE cốt lõi cho tháng 2 tăng lên 2,8% so với cùng kỳ năm trước.

Điều này làm phức tạp thêm công việc của Fed vì họ có thể thấy mình đang ở giữa một tảng đá và một nơi khó khăn – cố gắng bảo vệ hoạt động kinh tế một mặt và ngăn chặn lạm phát tăng vọt ngoài tầm kiểm soát mặt khác. Với chỉ số phụ giá của PMI sản xuất ISM trong tháng 3 tăng lên 69,4 từ 62,4, rủi ro của CPI có vẻ nghiêng về phía tăng.

Việc tăng tốc hơn nữa có thể thúc đẩy các nhà giao dịch thu hẹp một số cược cắt giảm lãi suất của họ và đồng đô la có thể phục hồi khiêm tốn cùng với lợi suất trái phiếu kho bạc Hoa Kỳ. Tuy nhiên, chi phí vay cao hơn trong thời gian dài hơn có thể gây ra nguy cơ suy thoái thậm chí còn sâu hơn trong tương lai. Do đó, với nỗi lo suy thoái vẫn còn gia tăng, bất kỳ sự phục hồi nào của đồng đô la Mỹ có thể chứng minh là vừa hạn chế vừa ngắn hạn.

Biên bản cuộc họp của FOMC ngày 18-19 tháng 3 sẽ được công bố vào thứ Tư, số liệu PPI tháng 3 vào thứ Năm và chỉ số tâm lý người tiêu dùng sơ bộ của Đại học Michigan (UoM) tháng 4 vào thứ Sáu. Do cuộc họp mới nhất của Fed diễn ra trước thông báo về thuế quan ngày 2 tháng 4 - và lưu ý rằng các dự báo kinh tế mới, bao gồm cả biểu đồ chấm mới, đã được công bố - nên biên bản cuộc họp có thể không thu hút được sự chú ý đáng kể của thị trường. Thay vào đó, các nhà đầu tư có thể tập trung nhiều hơn vào các dấu hiệu bổ sung về hướng đi của lạm phát. Do đó, ngoài số liệu CPI, dữ liệu PPI và kỳ vọng lạm phát của UoM cũng có thể đóng vai trò là những động lực chính của thị trường.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Tuần tới – CPI của Hoa Kỳ và quyết định của RBNZ sẽ được đưa ra trong bối cảnh hỗn loạn thuế quan

- Dự báo tuần tới: Nhà đầu tư vẫn tập trung vào thuế quan, Fed và lạm phát

- Dự báo vàng hàng tuần: Điều chỉnh sâu hơn sau khi đạt mức cao kỷ lục mới sau thông báo áp thuế của Trump

- Dự báo hàng tuần về đồng đô la Mỹ: Chào mừng đến với Trumpland!

- Dự báo hàng tuần về EUR/USD: Thị trường lo ngại sau “Ngày giải phóng” của Hoa Kỳ, tình trạng hỗn loạn mới chỉ bắt đầu

- Triển vọng hàng tuần của GBP/USD: Bảng Anh điều chỉnh nhưng đà tăng vẫn chưa kết thúc

- Dự báo hàng tuần về Bitcoin: Thuế quan 'Ngày giải phóng' gây ra sự thanh lý trên thị trường tiền điện tử

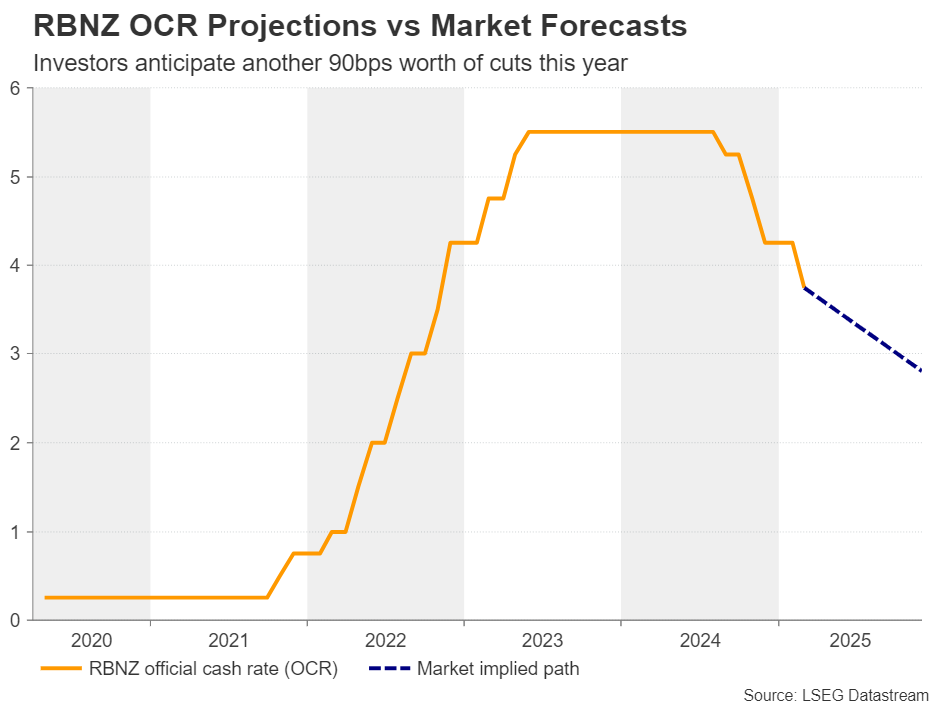

RBNZ chuẩn bị cắt giảm lãi suất, tập trung vào hướng dẫn

Cũng có một ngân hàng trung ương quyết định về chính sách tiền tệ vào tuần tới và đó là Ngân hàng Dự trữ New Zealand (RBNZ). Tại cuộc họp mới nhất vào ngày 19 tháng 2, ngân hàng trung ương này đã hạ lãi suất chuẩn 50 điểm cơ bản, báo hiệu khả năng sẽ có thêm nhiều đợt giảm nữa trong những tháng tới và dự kiến lãi suất sẽ ở mức khoảng 3% vào cuối năm – thấp hơn 75 điểm cơ bản so với mức hiện tại là 3,75%. Các quan chức cũng trích dẫn những bất ổn toàn cầu và rủi ro kinh tế trong nước liên quan đến chính sách thương mại của Tổng thống Hoa Kỳ Trump.

Kể từ đó, dữ liệu kinh tế đáng chú ý duy nhất được công bố từ New Zealand là doanh số bán lẻ và GDP trong quý 4, cả hai đều vượt quá kỳ vọng. Tuy nhiên, các nhà đầu tư tin rằng Ngân hàng nên thực hiện thêm 90 điểm cơ bản trong việc cắt giảm lãi suất trước khi kết thúc năm.

Với Trung Quốc, đối tác thương mại chính của New Zealand, là trọng tâm chính của Trump khi nói đến thuế quan, thật khó để hình dung ra một kịch bản mà RBNZ áp dụng giọng điệu ít ôn hòa hơn so với trước đây. Những người tham gia thị trường gần như chắc chắn về mức cắt giảm 25 điểm cơ bản tại cuộc họp này, với khả năng giảm 0,25 điểm cơ bản liên tiếp vào tháng 5 là 75%.

Xét đến tất cả những điều này và cân nhắc đến rủi ro gia tăng rằng cuộc chiến thương mại giữa Hoa Kỳ và Trung Quốc có thể leo thang hơn nữa nếu Trung Quốc trả đũa, RBNZ có thể một lần nữa đi kèm với quyết định lãi suất của mình với tín hiệu rõ ràng về sự sẵn sàng tiếp tục nới lỏng. Điều này có thể khuyến khích người bán kiwi mở rộng vị thế của họ.

Lạm phát của Trung Quốc và GDP của Anh cũng nằm trong chương trình nghị sự

Nói về Trung Quốc, vào sáng thứ năm tại châu Á, nền kinh tế lớn thứ hai thế giới sẽ công bố số liệu CPI và PPI trong tháng 3 và các nhà giao dịch có thể đang háo hức chờ đợi để xem tác động của mức thuế quan được công bố vào ngày 4 tháng 3 đối với giá tiêu dùng.

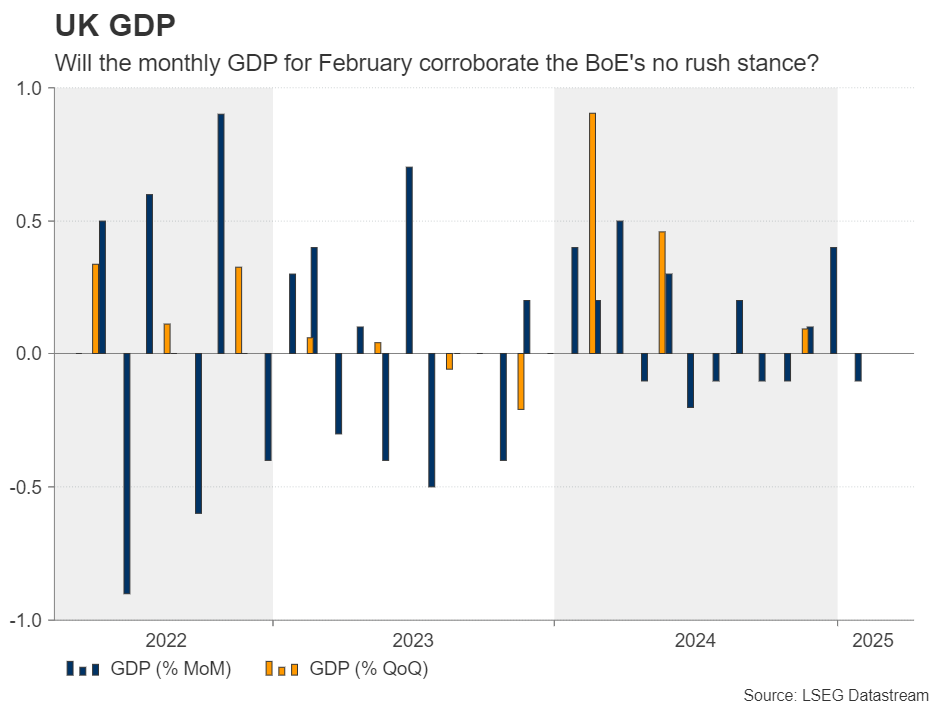

Từ Vương quốc Anh, GDP hàng tháng cho tháng 2 dự kiến sẽ được công bố vào thứ Sáu, cùng với số liệu sản xuất công nghiệp và sản xuất cho cùng tháng. Dữ liệu của Vương quốc Anh đã tốt hơn một chút so với dự kiến, với GDP cho quý 4 cho thấy sự mở rộng vừa phải mặc dù có dự báo về sự suy giảm. Tuy nhiên, số liệu hàng tháng cho tháng 1 cho thấy sự tăng trưởng âm. PMI tổng hợp đã cải thiện vào tháng 3 và doanh số bán lẻ cho tháng 2 vượt quá đáng kể so với kỳ vọng.

Kết hợp với thực tế là lạm phát của Anh vẫn ở mức cao mặc dù đã chậm lại đôi chút vào tháng 2, triển vọng kinh tế chung ủng hộ lập trường của Ngân hàng Anh rằng không cần phải cắt giảm lãi suất mạnh tay, đặc biệt là sau khi Anh chỉ phải chịu mức thuế cơ sở 10% của Hoa Kỳ. Tuy nhiên, những người tham gia thị trường vẫn đang gán xác suất cao 85% cho mức giảm 25 điểm cơ bản tại quyết định tiếp theo vào ngày 8 tháng 5. Do đó, có thể cần một bộ dữ liệu mạnh để giảm xác suất đó và cho phép đồng bảng Anh tăng giá thêm.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Charalampos Pissouros