Tuần tới: Tỷ lệ CPI, số liệu PMI và RBA sẽ tác động đến thị trường

Tuần này sắp kết thúc và chúng ta sẽ mở ra một cửa sổ về những gì tuần tới sẽ dành cho thị trường. Vào thứ Hai, từ Trung Quốc, chúng ta sẽ nhận được Đầu tư đô thị, sản lượng công nghiệp và tỷ lệ tăng trưởng doanh số bán lẻ trong tháng 4

Tuần này sắp kết thúc và chúng ta sẽ mở ra một cửa sổ về những gì tuần tới sẽ dành cho thị trường. Vào thứ Hai, từ Trung Quốc, chúng ta sẽ nhận được Đầu tư đô thị, sản lượng công nghiệp và tỷ lệ tăng trưởng doanh số bán lẻ trong tháng 4, trong khi từ Khu vực đồng Euro, chúng ta sẽ lưu ý đến việc công bố tỷ lệ HICP cuối cùng cho cùng tháng. Vào thứ Ba, chúng ta sẽ nhận được quyết định lãi suất của Ngân hàng Nhân dân Trung Quốc, quyết định lãi suất của Ngân hàng Dự trữ Úc, tỷ lệ CPI của Canada trong tháng 5 và chỉ số niềm tin tiêu dùng sơ bộ của Khu vực đồng Euro trong tháng 5. Vào thứ Tư, chúng ta sẽ nhận được dữ liệu thương mại của New Zealand trong tháng 4, chỉ số Tankan của Nhật Bản trong tháng 5 và dữ liệu thương mại trong tháng 4 cũng như tỷ lệ CPI của Vương quốc Anh trong cùng tháng. Vào thứ Năm, chúng ta sẽ nhấn mạnh đến việc công bố số liệu PMI sơ bộ trong tháng 5 của Nhật Bản, Pháp, Đức, Khu vực đồng Euro nói chung, Vương quốc Anh và Hoa Kỳ, trong khi chúng ta cũng sẽ nhận được các chỉ số Ifo của Đức trong tháng 5, chỉ số CBI của Anh về xu hướng đơn đặt hàng công nghiệp cũng trong tháng 5, cũng như số liệu yêu cầu trợ cấp thất nghiệp ban đầu hàng tuần của Hoa Kỳ. Vào thứ sáu, chúng ta sẽ nhận được tỷ lệ CPI của Nhật Bản trong tháng 4, tỷ lệ GDP chi tiết của Đức trong quý 1, doanh số bán lẻ của Vương quốc Anh trong tháng 4 và Giá nhà toàn quốc trong tháng 5 và cuối ngày là doanh số bán lẻ của Canada trong tháng 3.

USD – Các yếu tố cơ bản dẫn dắt đồng bạc xanh

Về cơ bản, USD có xu hướng được thúc đẩy bởi tâm lý thị trường tích cực được tạo ra bởi thông báo về thỏa thuận thương mại Mỹ-Trung. Theo chúng tôi, thỏa thuận này cải thiện triển vọng kinh tế của Hoa Kỳ và bất kỳ tín hiệu nào nữa về sự tan băng căng thẳng trong mối quan hệ Mỹ-Trung có thể hỗ trợ USD hơn nữa.

Ở cấp độ tiền tệ, Fed dường như vẫn còn nghi ngờ về sự cần thiết của việc cắt giảm lãi suất sâu rộng cho đến cuối năm. Đặc điểm của thị trường là điều chỉnh lại kỳ vọng của mình và hiện đang kỳ vọng ngân hàng sẽ cắt giảm lãi suất hai lần trước khi năm kết thúc. Nếu chúng ta thấy thêm tín hiệu từ các nhà hoạch định chính sách của Fed trái ngược với kỳ vọng của thị trường, chúng ta có thể thấy USD nhận được một số hỗ trợ và ngược lại.

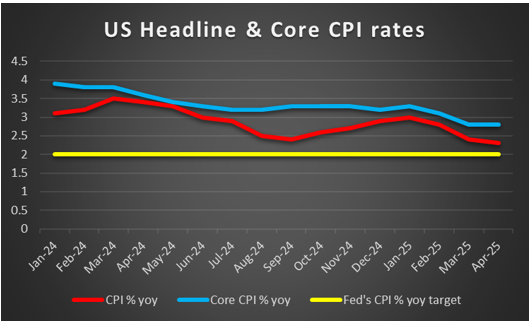

Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý rằng tỷ lệ CPI của Hoa Kỳ trong tháng 4 chỉ chậm lại một chút và ở mức tiêu đề, trong khi ở cấp độ cốt lõi vẫn không thay đổi. Bản phát hành có xu hướng ngụ ý rằng áp lực lạm phát vẫn hiện diện trong nền kinh tế Hoa Kỳ trong tháng qua. Tuy nhiên, sự chậm lại đáng kể của tốc độ tăng trưởng PPI và doanh số bán lẻ trong cùng tháng có xu hướng cho thấy một câu chuyện khác. Nếu chúng ta thấy kỳ vọng của thị trường về việc lạm phát giảm bớt trong nền kinh tế Hoa Kỳ được cải thiện trong tuần tới, chúng ta có thể thấy USD giảm giá, vì điều này cũng có thể làm tăng kỳ vọng của thị trường về việc Fed bắt đầu cắt giảm lãi suất sớm hơn.

Ý kiến của nhà phân tích (USD)

"Do chỉ có một vài bản phát hành tài chính có tác động lớn từ Hoa Kỳ trong tuần tới, chúng tôi có xu hướng tập trung chủ yếu vào các yếu tố cơ bản. Một mặt, kỳ vọng về việc lạm phát tiếp tục hạ nhiệt có xu hướng đè nặng lên USD, nhưng triển vọng về một thỏa thuận thương mại toàn diện và lâu dài hơn giữa Hoa Kỳ và Trung Quốc có thể vượt trội hơn những lo lắng như vậy và tiếp tục hỗ trợ USD, cũng như khả năng Fed có thể cứng rắn hơn."

GBP – Tỷ lệ CPI được chú ý

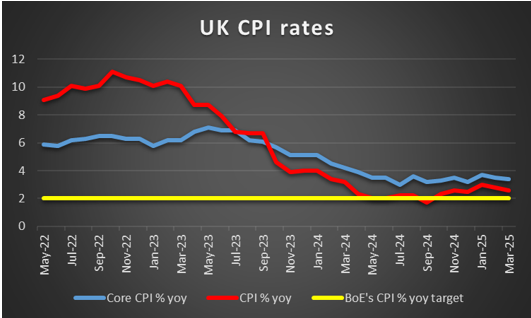

Chúng tôi mở đầu cho các nhà giao dịch đồng bảng Anh bằng cách lưu ý rằng ở cấp độ kinh tế vĩ mô, tỷ lệ GDP sơ bộ của Anh trong quý 1 đã tăng tốc vượt quá kỳ vọng của thị trường, đây là một dấu hiệu tích cực cho sự tăng trưởng của nền kinh tế Anh. Mặt khác, dữ liệu việc làm của Anh trong tháng 3 có thể gây thất vọng vì mặc dù tỷ lệ thất nghiệp vẫn ổn định ở mức 4,5%, nhưng con số thay đổi việc làm đã giảm vượt quá kỳ vọng của thị trường, ngụ ý rằng nền kinh tế Anh tương đối yếu trong việc tạo ra việc làm mới. Trong tuần tới, chúng tôi sẽ nêu bật việc công bố tỷ lệ CPI của Anh trong tháng 4 và khả năng chậm lại có thể gây áp lực lên đồng bảng Anh vì điều này có thể làm tăng thêm ý định ôn hòa của BoE.

Ở cấp độ tiền tệ, kỳ vọng của thị trường đối với BoE có xu hướng thiên về ôn hòa vì dự kiến sẽ có thêm hai lần cắt giảm lãi suất vào cuối năm. Tuy nhiên, các nhà hoạch định chính sách của BoE sau khi cắt giảm lãi suất trong cuộc họp gần đây nhất của ngân hàng, có xu hướng nhấn mạnh đến viễn cảnh lãi suất vẫn ở mức cao trong thời gian dài hơn vì lạm phát có thể dai dẳng hơn dự kiến. Những bình luận như vậy của các nhà hoạch định chính sách của BoE trong tuần tới, nếu xảy ra, có thể trái ngược với tâm lý thị trường, do đó hỗ trợ cho đồng bảng Anh, trong khi các bình luận ôn hòa có thể gây sức ép lên đồng bảng Anh.

Ở cấp độ cơ bản, thỏa thuận thương mại Mỹ-Anh gần đây là một bước tiến tích cực cho đồng bảng Anh, nhưng có vẻ như vẫn chưa đủ. Chúng tôi lưu ý rằng thỏa thuận thương mại đã làm Bắc Kinh khó chịu và có thể tạo ra một số căng thẳng trong mối quan hệ thương mại Trung-Anh. Do đó, cái giá mà Anh có thể phải trả cho thỏa thuận Mỹ-Anh có thể lớn hơn dự kiến. Chúng tôi cũng muốn lưu ý đến khả năng cải thiện mối quan hệ thương mại EU-Anh, một kịch bản có thể hỗ trợ một số cho đồng bảng Anh.

Ý kiến của nhà phân tích (GBP)

“Nhìn chung, chúng tôi thấy việc công bố tỷ lệ CPI của Anh vào tháng 4 là điểm nhấn đối với các nhà giao dịch đồng bảng Anh trong tuần tới và khả năng tăng tốc có thể hỗ trợ một số cho đồng bảng Anh vì điều này có thể gây thêm áp lực buộc BoE phải thận trọng hơn nữa trong việc cắt giảm lãi suất. Mặt khác, khả năng lạm phát giảm có thể làm tăng kỳ vọng của thị trường về việc ngân hàng sẽ cắt giảm lãi suất nhiều hơn, do đó gây áp lực lên đồng bảng Anh.”

JPY – Một tuần đầy dữ liệu tài chính

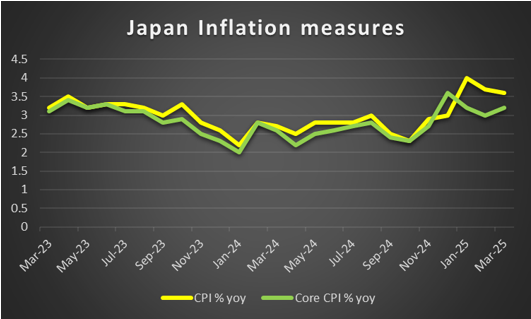

Ở cấp độ vĩ mô, chúng tôi lưu ý rằng sự suy thoái của nền kinh tế Nhật Bản như được ghi nhận bởi việc công bố tỷ lệ GDP sơ bộ của Nhật Bản cho quý 1, không có lợi cho triển vọng của nền kinh tế này. Trong tuần tới, việc công bố các chỉ số Tankan cho tháng 5 có thể làm dịu bớt phần nào những lo lắng của thị trường nếu các chỉ số tăng. Chúng tôi cũng lưu ý đến việc công bố các số liệu PMI sơ bộ của Nhật Bản cũng cho tháng 5, tuy nhiên, điểm đáng chú ý chính dự kiến sẽ là việc công bố tỷ lệ CPI của Nhật Bản trong tháng qua. Một sự tăng tốc có thể cung cấp một số hỗ trợ cho JPY vì định hướng diều hâu của BoJ có thể tăng cường.

Ở cấp độ tiền tệ, bản tóm tắt ý kiến của cuộc họp gần đây nhất của ngân hàng có xu hướng ám chỉ một số do dự đối với hướng đi diều hâu của ngân hàng. Có thể hiểu được rằng xét đến sự không chắc chắn rộng rãi bắt nguồn từ chính sách thuế quan của Tổng thống Hoa Kỳ Trump. Tuy nhiên, như một thành viên đã tuyên bố rằng ngân hàng không nên quá bi quan và sẽ cần phải thực hiện chính sách tiền tệ theo cách nhanh nhẹn và linh hoạt hơn, chẳng hạn như bằng cách thực hiện thêm các đợt tăng lãi suất chính sách để ứng phó với những thay đổi chính sách tại Hoa Kỳ. Chúng tôi có xu hướng đồng ý với tuyên bố đó ở giai đoạn hiện tại và kỳ vọng rằng nếu chúng ta thấy nhiều tín hiệu hơn từ các nhà hoạch định chính sách của BoJ hướng đến nhiều đợt tăng lãi suất hơn, chúng ta có thể thấy đồng Yên nhận được một số hỗ trợ và ngược lại.

Ở cấp độ cơ bản sâu hơn, có lẽ đặc điểm thú vị nhất của JPY trong tuần qua là vị thế trú ẩn an toàn của nó trên thị trường quốc tế. Thông báo về thỏa thuận thương mại Mỹ-Trung có xu hướng làm dịu đi những lo lắng của thị trường và tạo ra cách tiếp cận theo hướng rủi ro hơn của thị trường, do đó gây áp lực lên JPY. Nếu chúng ta thấy những lo lắng của thị trường giảm bớt hơn nữa, điều này có thể dẫn đến những tổn thất tiếp theo cho JPY, trong khi ở cấp độ tài chính, việc nói về chi tiêu tài chính cao có xu hướng hỗ trợ cho Yên.

Ý kiến của nhà phân tích (JPY)

“Mặc dù dữ liệu tài chính hiếm khi có xu hướng là yếu tố tác động lớn đến thị trường đối với JPY, chúng tôi lưu ý rằng tuần tới sẽ có nhiều thông tin tài chính có tác động lớn, trong đó đáng chú ý nhất là tỷ lệ CPI của Nhật Bản trong tháng 4 vào thứ Sáu. Cho đến lúc đó, chúng tôi kỳ vọng vị thế là nơi trú ẩn an toàn của JPY sẽ là động lực chính thúc đẩy hướng đi của đồng tiền Nhật Bản.”

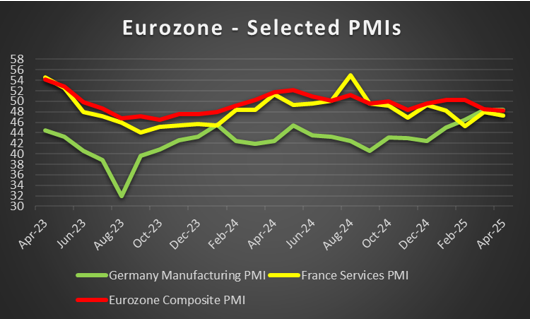

EUR – Số liệu PMI sơ bộ của tháng 5 sẽ tác động đến EUR

Ở cấp độ cơ bản, chúng tôi lưu ý rằng cuộc chiến ở Ukraine là vấn đề chính đối với các nhà giao dịch EUR. Mặc dù không lạc quan, chúng tôi phải lưu ý rằng nếu có bất kỳ tiến triển nào hướng tới lệnh ngừng bắn trong các cuộc đàm phán giữa Nga và Ukraine tại Thổ Nhĩ Kỳ vào cuối tuần, chúng tôi có thể thấy EUR nhận được một số hỗ trợ. Một vấn đề khác đối với các nhà giao dịch EUR là căng thẳng thương mại giữa Hoa Kỳ và EU và mặc dù Hoa Kỳ sẵn sàng tiến hành các cuộc đàm phán, nhưng người châu Âu dường như không vội vàng. Bất kỳ sự leo thang nào của căng thẳng thương mại giữa Hoa Kỳ và EU đều có thể dẫn đến sự suy yếu của EUR ở giai đoạn hiện tại.

Ở cấp độ tiền tệ, chúng tôi nhấn mạnh kỳ vọng ôn hòa của thị trường đối với ECB khi họ kỳ vọng ngân hàng này sẽ thực hiện thêm hai lần cắt giảm lãi suất nữa cho đến cuối năm. Tuy nhiên, bất chấp kỳ vọng của thị trường, chúng tôi có xu hướng không chắc chắn, vì thuế quan của Hoa Kỳ có thể tạo ra nguồn cung dư thừa, do đó tạo ra áp lực giảm phát ở Khu vực đồng Euro. Mặt khác, thuế quan của Hoa Kỳ có thể làm tăng mức giá chung, do đó làm giảm nhu cầu cắt giảm lãi suất hai lần. Những nghi ngờ như vậy cũng được thành viên hội đồng quản trị ECB Schnabel bày tỏ và bất kỳ bình luận tương tự nào trong tuần tới trái ngược với kỳ vọng hiện tại của thị trường về sự cần thiết phải cắt giảm lãi suất trong cuộc họp tiếp theo của ngân hàng có thể hỗ trợ cho đồng tiền chung.

Ở cấp độ vĩ mô, chúng tôi lưu ý việc công bố số liệu PMI sơ bộ cho tháng 5 với sự quan tâm đặc biệt được đặt vào số liệu của ngành sản xuất Đức. Nếu chỉ số này được cải thiện, chúng ta có thể thấy một số hỗ trợ cho đồng tiền chung trong khi nếu số liệu PMI tổng hợp của Khu vực đồng Euro tăng nếu so sánh với lần công bố trước, ngụ ý hoạt động kinh tế mở rộng nhanh hơn trên khắp các ngành trong khu vực, bất chấp mọi thiếu sót có thể xảy ra của Đức, chúng ta có thể thấy nó cũng đóng vai trò hỗ trợ cho EUR.

Ý kiến của nhà phân tích (EUR)

“Chúng tôi lưu ý các vấn đề cơ bản được đề cập trước đó là quan trọng, đặc biệt là mối quan hệ thương mại Hoa Kỳ-EU, tuy nhiên trong tuần tới, chúng tôi dự định cũng sẽ tập trung vào việc công bố số liệu PMI sơ bộ và khả năng tăng số liệu của các chỉ số này có thể hỗ trợ cho EUR.”

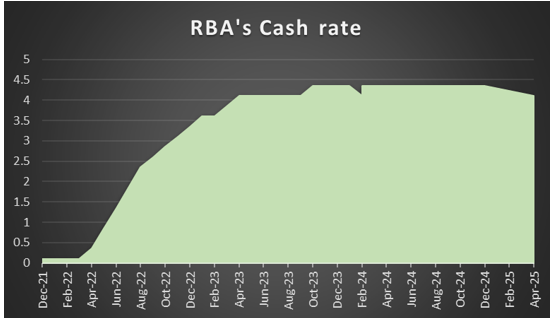

AUD – Việc RBA cắt giảm lãi suất vào tuần tới có thể không đủ để làm suy yếu đồng đô la Úc

Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý đến sự thắt chặt của thị trường việc làm Úc vào tháng 4, khi tỷ lệ thất nghiệp vẫn không đổi ở mức 4,1%, nhưng con số thay đổi việc làm bất ngờ tăng vọt lên 89 nghìn thay vì giảm. Chúng tôi cũng lưu ý rằng tốc độ tăng trưởng tiền lương của quý 1 năm nay tăng tốc ngụ ý rằng thị trường việc làm Úc có thể gây áp lực lạm phát trong nền kinh tế Úc. Nhìn chung, tin tức này có thể gây ra một số do dự trong cuộc họp tiếp theo của RBA vào thứ Ba tuần tới.

Hiện tại, thị trường có vẻ kỳ vọng ngân hàng sẽ cắt giảm lãi suất 25 điểm cơ bản và hiện tại AUD OIS ngụ ý khả năng 97% cho kịch bản như vậy thành hiện thực. Tuy nhiên, việc cắt giảm lãi suất 25 điểm cơ bản đơn giản có thể không đủ để làm suy yếu thị trường Úc vì thị trường đã gần như định giá đầy đủ cho kịch bản như vậy và kỳ vọng sẽ có thêm hai lần cắt giảm lãi suất nữa cho đến cuối năm. Nếu ngân hàng cũng ngụ ý trong hướng dẫn chuyển tiếp của mình rằng sẽ có thêm nhiều đợt cắt giảm lãi suất nữa, gián tiếp biện minh cho kỳ vọng của thị trường, chúng ta có thể thấy đồng Úc trượt giá. Mặt khác, nếu ngân hàng không báo hiệu sẽ có thêm nhiều đợt cắt giảm lãi suất nữa, do đó trái ngược với kỳ vọng ôn hòa của thị trường, thì đợt cắt giảm lãi suất có thể chuyển thành đợt cắt giảm lãi suất diều hâu, do đó hỗ trợ AUD.

Ở cấp độ cơ bản, chúng tôi lưu ý rằng sự cải thiện của tâm lý thị trường được tạo ra bởi thỏa thuận thương mại Mỹ-Trung có thể đã cung cấp một số hỗ trợ cho AUD, cũng như nhận thức của thị trường về AUD là một tài sản rủi ro hơn, vì đây là một loại tiền tệ hàng hóa. Do đó, nếu chúng ta thấy tâm lý thị trường cải thiện hơn nữa, AUD có thể được hưởng lợi. Chúng tôi cũng có xu hướng tập trung vào các diễn biến ở Trung Quốc và chúng tôi lưu ý đến việc công bố dữ liệu có tác động cao từ Trung Quốc vào thứ Hai và quyết định lãi suất của PBoC. Nếu dữ liệu ngụ ý sự mở rộng hoạt động kinh tế và nhu cầu nội địa tăng lên tại các thị trường Trung Quốc, chúng ta có thể thấy đồng đô la Úc cũng nhận được một số hỗ trợ vì dữ liệu có thể ngụ ý nhiều nguyên liệu thô xuất khẩu hơn từ Úc sang Trung Quốc.

Ý kiến của nhà phân tích (AUD)

“Vấn đề chính đối với AUD có thể là tâm lý thị trường vì tâm lý thị trường thiên về rủi ro hơn có thể hỗ trợ cho AUD. Tuy nhiên, vào thứ Ba, chúng tôi lưu ý đến việc công bố quyết định về lãi suất của RBA và nếu sự ôn hòa của thị trường đối với RBA được xác minh hoặc thậm chí kéo dài, chúng tôi có thể thấy đồng đô la Úc mất giá.”

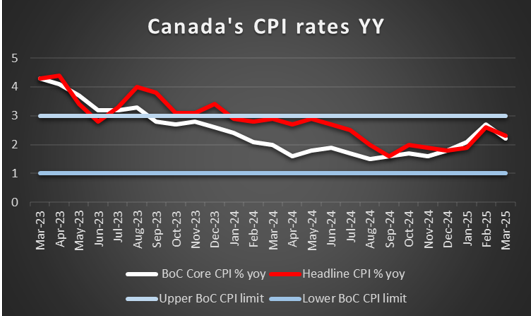

CAD – Tỷ lệ CPI tháng 4 của Canada sẽ được công bố

Về cơ bản, các nhà giao dịch Loonie dự kiến sẽ duy trì mối lo ngại của họ về căng thẳng trong mối quan hệ thương mại Hoa Kỳ-Canada và bất kỳ sự leo thang nào của những căng thẳng đó đều có thể gây áp lực lên CAD. Nhìn chung, cuộc bầu cử của Mark Carney dường như đang mang lại cảm giác trong lành trong nền chính trị Canada, với một chút ổn định, điều này có thể là một yếu tố tích cực cho Loonie. Một yếu tố tích cực khác đối với Loonie có thể là khả năng giá dầu tăng, điều này dường như không xảy ra trong hai ngày qua. Tuy nhiên, triển vọng nhu cầu dầu có xu hướng cải thiện và có thể đẩy giá dầu tăng trở lại, trong khi nguồn cung tăng có xu hướng gây áp lực lên giá hàng hóa.

Ở cấp độ tiền tệ, có một khuynh hướng ôn hòa của thị trường liên quan đến ý định của BoC vì họ kỳ vọng ngân hàng sẽ thực hiện thêm hai lần cắt giảm lãi suất cho đến cuối năm. Những khuynh hướng như vậy có thể chứng tỏ là tiêu cực đối với Loonie nếu chúng tăng cường trong tuần tới.

Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý rằng dữ liệu việc làm tháng 4 có thể hơi gây thất vọng đối với các nhà giao dịch Loonie vì tỷ lệ thất nghiệp tăng vượt quá kỳ vọng. Bản phát hành này có thể đã làm tăng thêm áp lực buộc BoC phải cắt giảm lãi suất hơn nữa. Do đó, chúng tôi nhấn mạnh trong tuần tới, việc công bố tỷ giá CPI của Canada cho tháng 4 và khả năng chậm lại có thể gây áp lực lên CAD vì kỳ vọng ôn hòa của thị trường đối với cuộc họp tiếp theo của BoC vào ngày 4 tháng 6 có thể tăng cường hơn nữa.

Ý kiến của nhà phân tích (CAD)

“Chúng tôi thấy trường hợp Loonie nhận được một số hỗ trợ nếu tâm lý thị trường cải thiện hơn nữa, hoặc nếu mối quan hệ thương mại Hoa Kỳ-Canada cải thiện hơn nữa, hoặc thậm chí nếu giá dầu tăng trở lại, nhưng khả năng CPI của Canada chậm lại trong tháng 4 có thể gây áp lực lên Loonie vì nó có thể làm tăng kỳ vọng của thị trường rằng BoC sẽ cắt giảm lãi suất trong cuộc họp tiếp theo”

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Peter Iosif, ACA, MBA