Bản xem trước của Ngân hàng Dự trữ New Zealand: Đợt cắt giảm cuối cùng của chu kỳ

Chúng tôi dự kiến Ngân hàng Dự trữ New Zealand (RBNZ) sẽ cắt giảm lãi suất 0,25 điểm cơ bản xuống còn 2,25% vào ngày 26 tháng 11.

Chúng tôi dự kiến Ngân hàng Dự trữ New Zealand (RBNZ) sẽ cắt giảm lãi suất 0,25 điểm cơ bản xuống còn 2,25% vào ngày 26 tháng 11. Tuy nhiên, theo quan điểm của chúng tôi, những rủi ro tăng lên đối với lạm phát và tăng trưởng đồng nghĩa với việc đây sẽ là lần cắt giảm lãi suất cuối cùng của chu kỳ. Với việc thị trường vẫn đang đồn đoán về việc nới lỏng thêm, đồng NZD có thể được hưởng lợi từ đánh giá mang tính diều hâu hơn của RBNZ trong tuần này .

Mối lo ngại về tăng trưởng đã gây ra đợt cắt giảm vào tháng 10

Khi Ngân hàng Dự trữ New Zealand (RBNZ) cắt giảm lãi suất vào tháng 10, chúng tôi không hoàn toàn bị thuyết phục bởi lý do của động thái này. Thực tế, nguyên nhân chính là sự sụt giảm lớn hơn dự kiến của GDP quý II (-0,9% so với quý trước), nhưng bản thân RBNZ thừa nhận có tác động tiêu cực lớn bất thường từ việc cân bằng theo mùa và các yếu tố ngẫu nhiên đặc thù của từng ngành. Thực tế, đánh giá về công suất dự phòng không thay đổi đáng kể dựa trên những số liệu tăng trưởng đó.

Ngược lại, bức tranh lạm phát vẫn gần như không thay đổi kể từ dự báo hồi tháng 8. CPI quý 3 khớp với ước tính đó: 3,0% so với cùng kỳ năm trước và 1,0% so với quý trước đối với hàng hóa không giao dịch được.

Một lần cắt cuối cùng trong tuần này

RBNZ được dự đoán rộng rãi sẽ cắt giảm lãi suất thêm 25 điểm cơ bản, xuống còn 2,25% tại cuộc họp ngày 26 tháng 11. Chúng tôi đồng tình với nhận định chung trong tuần này, nhưng chúng tôi cho rằng đây sẽ là lần cắt giảm cuối cùng của chu kỳ.

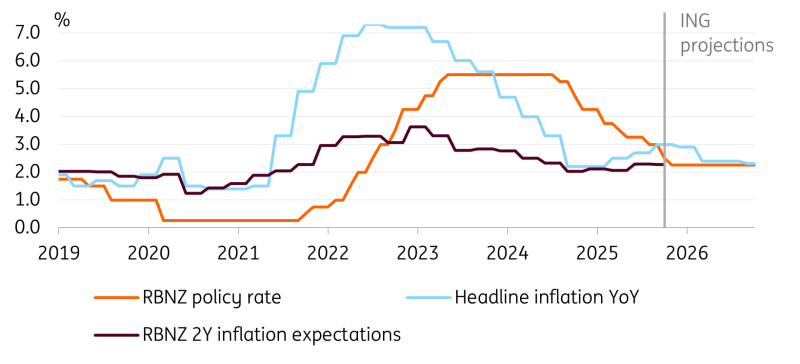

Lý do chính của chúng tôi là chúng tôi nhận thấy rủi ro lạm phát đang tăng. Chúng tôi dự báo CPI ở mức 2,9% trong quý IV năm nay và 2,4% trong cả quý I và quý II năm 2026, tất cả đều cao hơn 0,2 điểm phần trăm so với dự báo tháng Tám của RBNZ. Chúng tôi nhận thấy nguy cơ RBNZ sẽ điều chỉnh các dự báo đó cao hơn tại cuộc họp này, điều này sẽ củng cố quan điểm cứng rắn hơn.

Với lạm phát phi giao dịch vẫn ở mức 3,7% so với cùng kỳ năm trước, theo quan điểm của chúng tôi, dư địa để đưa lãi suất thực xuống sâu hơn mức âm dường như rất hạn chế. Việc RBNZ gần đây tăng kỳ vọng lạm phát hai năm lên 2,28% cho thấy rõ ràng mức 2,25% là lãi suất cuối kỳ phù hợp.

Ước tính của chúng tôi về lạm phát và lãi suất chính sách của New Zealand

Nguồn: ING, RBNZ

Bức tranh tăng trưởng tốt hơn ở phía trước

Chúng tôi cho rằng bức tranh tăng trưởng của New Zealand vẫn còn nhiều dư địa để cải thiện. Bộ Tài chính đã báo cáo tuần này rằng mặc dù không có động lực chung nào cho các chỉ số kinh tế cải thiện (điều này lý giải cho việc cắt giảm lãi suất vào tháng 11), nhưng có "những dấu hiệu đáng mừng về hoạt động mới trong lĩnh vực sản xuất với sự gia tăng số lượng đơn đặt hàng mới hỗ trợ tâm lý" (điều này cho thấy cần có một đánh giá thận trọng hơn).

Mặc dù kim ngạch xuất khẩu sang Hoa Kỳ giảm 3% do thuế quan, kim ngạch xuất khẩu sang các thị trường ngoài Hoa Kỳ vẫn tăng trưởng với tốc độ hàng năm là 11%, bù đắp phần nào cho khoản lỗ từ Hoa Kỳ. Trung Quốc vẫn là một điểm đến xuất khẩu vững chắc, và thỏa thuận thương mại Mỹ-Trung sẽ góp phần giảm bớt bất ổn tại New Zealand. Do đó, chúng tôi vẫn giữ quan điểm lạc quan về sự phục hồi tăng trưởng và ổn định kinh tế trong năm mới tại New Zealand, đặc biệt là khi lãi suất thấp hơn và hoạt động di cư ổn định hỗ trợ.

Rủi ro tăng giá đối với NZD

Điểm mấu chốt của chúng tôi là mặc dù Thống đốc mới của RBNZ, bà Anna Breman (bắt đầu nhiệm kỳ từ tháng 12), là một thành viên có quan điểm ôn hòa của Riksbank, nhưng hiện tại chúng tôi không thấy điều kiện nào cho việc cắt giảm lãi suất vượt quá 2,25%. Theo đó, chúng tôi không kỳ vọng RBNZ sẽ đưa ra thêm tín hiệu nới lỏng nào trong các dự báo lãi suất mới nhất của mình trong tuần này. Điều này nên được hiểu là một tín hiệu diều hâu, ngay cả khi hướng dẫn bằng văn bản có thể vẫn giữ một số điều kiện.

Thị trường đang hoàn toàn dự đoán mức cắt giảm 25 điểm cơ bản tại cuộc họp tháng 11 này, và tổng cộng 42 điểm cơ bản vào tháng 5 năm 2026. Điều này có nghĩa là vẫn còn dư địa khá lớn cho việc điều chỉnh lãi suất theo hướng diều hâu, hỗ trợ đồng đô la New Zealand trong tuần này. Mặc dù tâm lý rủi ro toàn cầu gần đây là động lực chính của đồng NZD, nhưng hiệu suất kém hơn trong suốt năm 2025 so với G10 một phần là do xu hướng ôn hòa của RBNZ. Theo quan điểm của chúng tôi, cảm giác lãi suất đã chạm đáy có thể đặt nền tảng cho sự phục hồi của đồng NZD.

Chúng tôi vẫn kỳ vọng cặp tiền NZD/USD sẽ phục hồi trên mức 0,570 vào cuối năm và kỳ vọng nửa đầu năm 2026 sẽ tiếp tục tăng trưởng mạnh.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team