Các ngân hàng trung ương cảm thấy áy náy. Liệu lần này họ có trở nên quá cứng rắn không?

Rõ ràng là các ngân hàng trung ương sẽ cần phải ứng phó với sự tăng vọt hiện tại của giá năng lượng. Cách họ ứng phó sẽ quyết định liệu nền kinh tế toàn cầu có rơi vào suy thoái hay tránh được suy thoái.

Rõ ràng là các ngân hàng trung ương sẽ cần phải ứng phó với sự tăng vọt hiện tại của giá năng lượng. Cách họ ứng phó sẽ quyết định liệu nền kinh tế toàn cầu có rơi vào suy thoái hay tránh được suy thoái. Với những ký ức còn tươi mới về sự chậm trễ trong giai đoạn 2021-2022, các nhà hoạch định chính sách đang đối mặt với nguy cơ phản ứng thái quá ngày càng tăng . Liệu cảm giác tội lỗi từ những sai lầm trước đây sẽ làm lu mờ khả năng phán đoán của họ, hay họ sẽ tìm ra một phản ứng cân bằng để dẫn dắt nền kinh tế vượt qua cú sốc hiện tại?

Một trong những bài học nhất quán nhất từ lịch sử tiền tệ là các ngân hàng trung ương không bao giờ chỉ phản ứng với chu kỳ hiện tại. Họ cũng, và đôi khi chủ yếu, phản ứng với những sai lầm được cho là của chu kỳ trước đó . Trong bối cảnh cú sốc năng lượng mới hiện nay, kinh nghiệm từ quá khứ có thể đóng vai trò quyết định, thúc đẩy các nhà hoạch định chính sách áp dụng chính sách thắt chặt hơn so với thời kỳ lạm phát tăng vọt năm 2021-2022 . Kết quả là gì? Một chính sách thắt chặt hơn so với các chu kỳ trước đây, điều này có những tác động đáng kể đến thị trường.

Không lặp lại nữa: Cơ chế sửa chữa những sai lầm trong quá khứ

Deutsche Bank nhấn mạnh một nguyên tắc đơn giản nhưng mạnh mẽ: “Một chủ đề nhất quán của các chu kỳ kinh tế là các nhà hoạch định chính sách có xu hướng điều chỉnh (và thường là điều chỉnh quá mức) cho những sai lầm trong quá khứ ”. Ý tưởng này ngụ ý rằng các phản ứng của ngân hàng trung ương mang tính năng động và phụ thuộc vào diễn biến trong quá khứ.

Nói cách khác, sau mỗi cuộc khủng hoảng, các ưu tiên lại thay đổi. Các ngân hàng trung ương hướng đến việc tránh lặp lại những sai lầm trong quá khứ , ngay cả khi điều đó có nghĩa là nghiêng quá nhiều về hướng ngược lại. Thiên kiến hành vi này không phải là thứ yếu, mà là chìa khóa để hiểu các quyết định chính sách hiện tại. Nhìn vào lịch sử gần đây về cách các ngân hàng trung ương phản ứng với các cú sốc liên tiếp cho thấy một mô hình diều hâu rõ ràng.

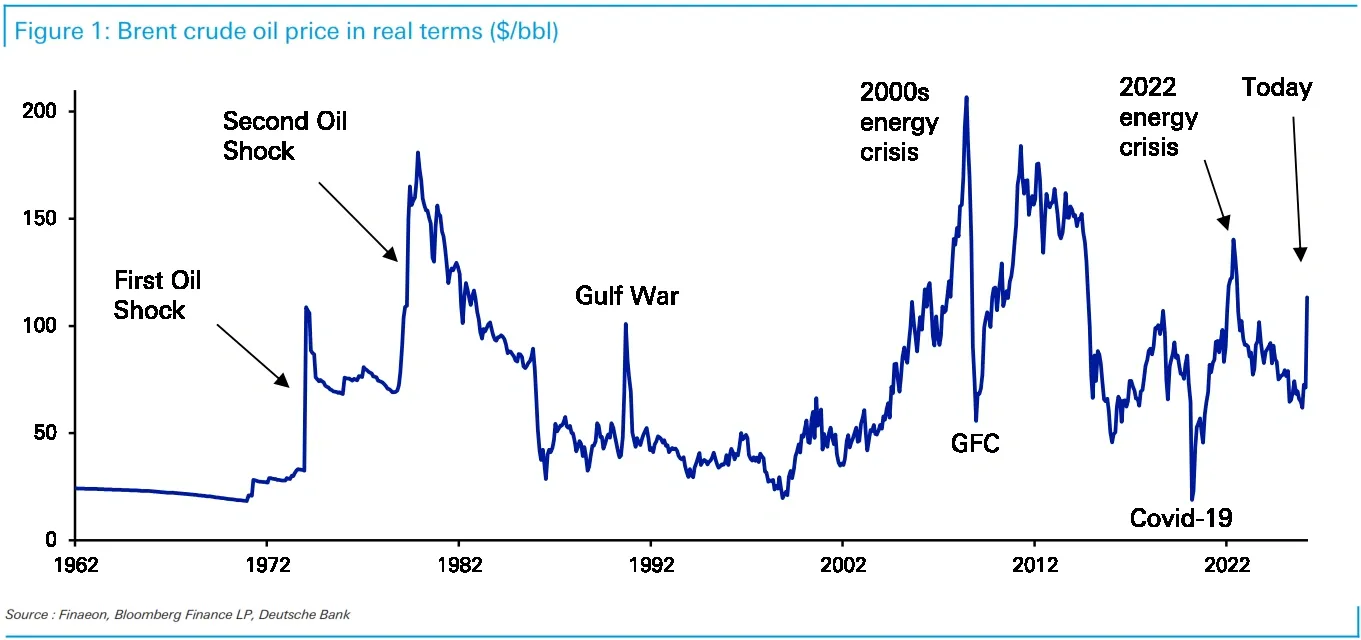

Thập niên 1970: Từ sự do dự đến sự siết chặt mạnh mẽ

Các cú sốc dầu mỏ những năm 1970 minh họa rõ ràng cơ chế này. Sau cú sốc đầu tiên năm 1973, các ngân hàng trung ương được cho là không đủ thắt chặt chính sách tiền tệ, khi họ phải vật lộn để cân bằng giữa lạm phát gia tăng và tỷ lệ thất nghiệp ngày càng cao. Sự do dự này đã góp phần củng cố kỳ vọng lạm phát.

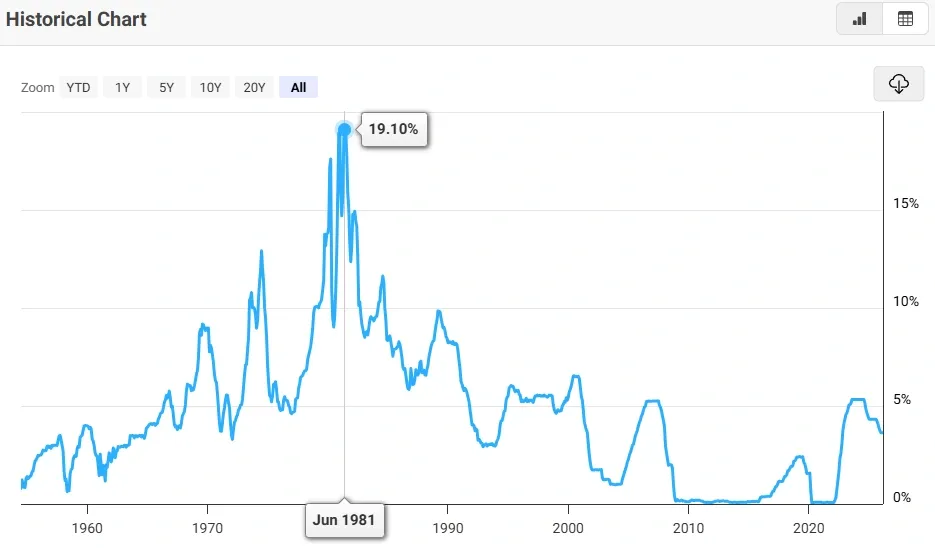

Đến khi cú sốc dầu mỏ thứ hai xảy ra vào năm 1979, khuôn khổ chính sách đã thay đổi đáng kể. Chống lạm phát trở thành ưu tiên hàng đầu, ngay cả khi phải trả giá bằng một cuộc suy thoái . Dưới thời Chủ tịch Cục Dự trữ Liên bang (Fed) Paul Volcker, chính sách tiền tệ trở nên thắt chặt mạnh mẽ, với lãi suất đạt đỉnh gần 20% vào tháng 6 năm 1981.

Phản ứng mạnh mẽ hơn này không chỉ xuất phát từ điều kiện kinh tế hiện tại, mà còn từ mong muốn rõ ràng nhằm sửa chữa sai lầm được cho là đã xảy ra trong cú sốc đầu tiên .

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Từ cuộc khủng hoảng tài chính toàn cầu đến đại dịch: Sự thiên vị ngược chiều

Một xu hướng tương tự đã xuất hiện sau cuộc khủng hoảng tài chính toàn cầu năm 2008. Sự phục hồi chậm chạp và lạm phát thấp kéo dài đã dẫn đến quan điểm cho rằng các ngân hàng trung ương đã không hành động đủ nhanh chóng hoặc mạnh mẽ.

Khi đại dịch Covid-19 bùng phát vào năm 2020, các nhà hoạch định chính sách đã phản ứng theo hướng ngược lại với việc cắt giảm lãi suất nhanh chóng, mua tài sản quy mô lớn và định hướng chính sách tiền tệ nới lỏng mạnh mẽ. Deutsche Bank lưu ý rằng các biện pháp này được thiết kế rõ ràng để tránh lặp lại kinh nghiệm sau năm 2008 .

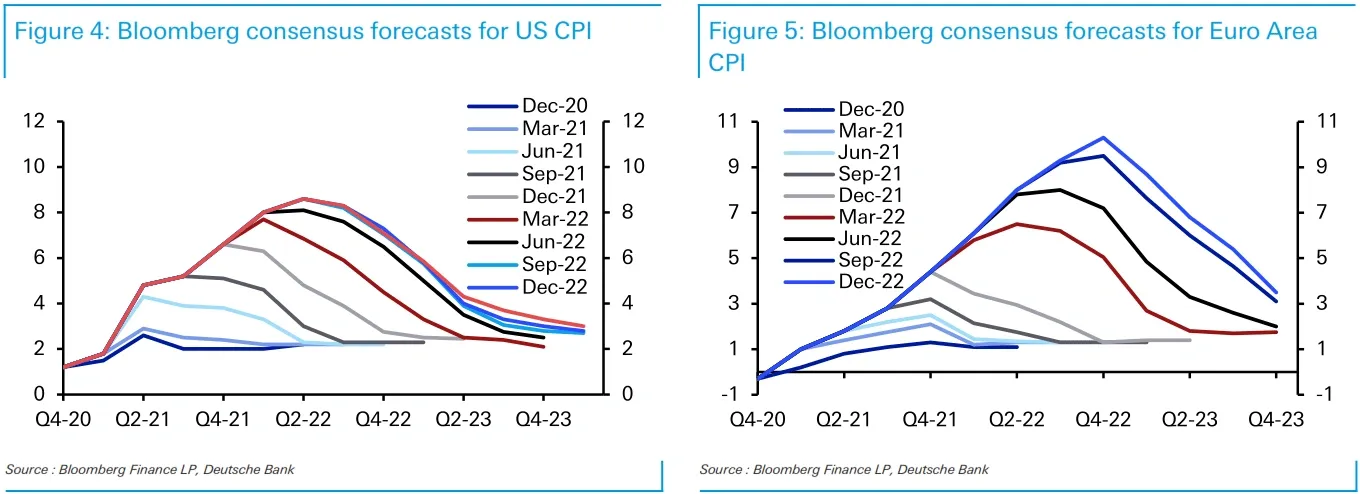

Xu hướng nới lỏng chính sách tiền tệ này tiếp tục kéo dài sang giai đoạn 2021-2022, khi lạm phát ban đầu được xem là tạm thời. Lãi suất chính sách vẫn duy trì ở mức gần bằng 0 ngay cả khi lạm phát vượt xa mục tiêu, làm dấy lên những lời chỉ trích rằng các ngân hàng trung ương đã không kịp thời ứng phó .

Năm 2022 được xem là bước ngoặt trong hàm phản ứng.

Sự gia tăng lạm phát trong giai đoạn 2021-2022 được xem là một bước ngoặt quan trọng . Các ngân hàng trung ương cuối cùng đã thắt chặt chính sách một cách mạnh mẽ, nhưng chỉ sau khi lạm phát vượt xa mục tiêu của họ.

Theo Deutsche Bank, kinh nghiệm này đang trực tiếp định hình phản ứng hiện nay . Ngân hàng này lưu ý rằng hiện nay "có nhiều sự ngần ngại hơn trong việc bỏ qua vấn đề lạm phát so với năm 2022", cùng với những cuộc thảo luận trước đó về khả năng tăng lãi suất.

Chính các nhà hoạch định chính sách cũng thừa nhận sự thay đổi này. Chủ tịch Cục Dự trữ Liên bang Jerome Powell đã đề cập đến “bối cảnh rộng hơn của năm năm qua với lạm phát vượt mục tiêu”, nhấn mạnh rằng uy tín hiện phụ thuộc vào việc ngăn chặn một lần nữa hiện tượng kỳ vọng lạm phát bị mất cân bằng .

Tại châu Âu, Chủ tịch Ngân hàng Trung ương châu Âu (ECB) Christine Lagarde tuyên bố rằng các nhà hoạch định chính sách sẽ “làm tất cả những gì cần thiết để đảm bảo lạm phát được kiểm soát và người dân Pháp và châu Âu không phải chịu đựng mức lạm phát gia tăng tương tự như những gì chúng ta đã thấy vào năm 2022 và 2023”. Chủ tịch Ngân hàng Trung ương Đức (Bundesbank) Joachim Nagel thậm chí còn thẳng thắn hơn, cảnh báo rằng sự xấu đi của kỳ vọng lạm phát có thể đòi hỏi một lập trường chính sách thắt chặt hơn.

Có khuynh hướng diều hâu, nhưng bị hạn chế bởi các điều kiện vĩ mô.

Tuy nhiên, quan điểm cứng rắn hơn không nhất thiết đồng nghĩa với việc thắt chặt chính sách tiền tệ ngay lập tức hoặc mạnh mẽ. Một số tổ chức nhấn mạnh rằng điều kiện hiện tại khác với điều kiện năm 2022 .

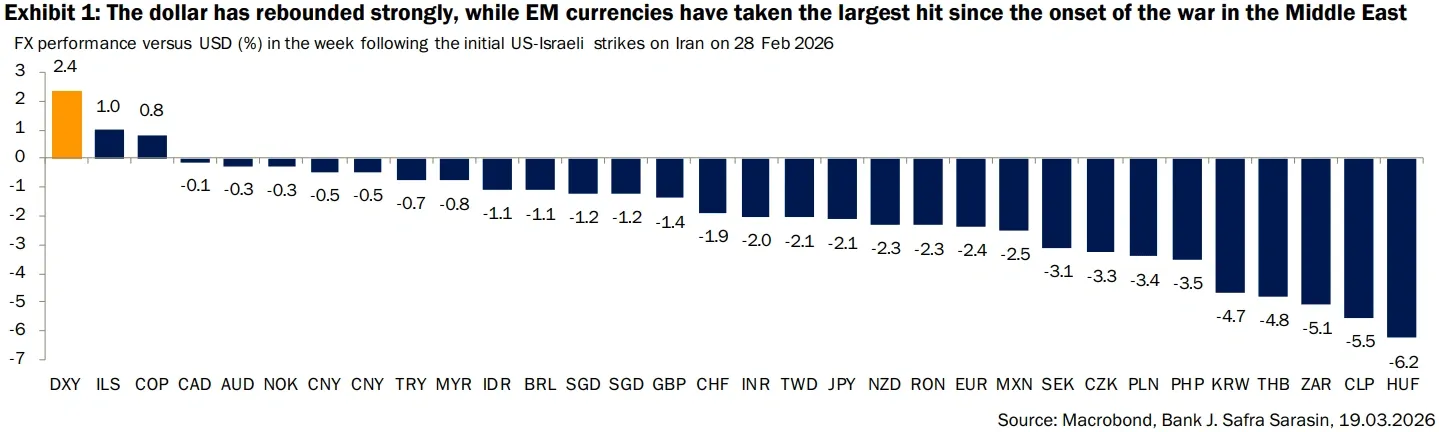

Ngân hàng J. Safra Sarasin nhận định rằng “[các ngân hàng trung ương] nhìn chung có quan điểm khá cứng rắn, khiến các nhà đầu tư dự đoán sẽ có thêm các đợt tăng lãi suất”, đồng thời nhấn mạnh rằng hầu hết các ngân hàng trung ương vẫn đang áp dụng phương pháp chờ đợi và quan sát . LGT Wealth Management cũng nhấn mạnh thị trường lao động yếu hơn và tăng trưởng chậm hơn, làm giảm nguy cơ xảy ra hiệu ứng vòng thứ hai mạnh mẽ.

Điều này cho thấy rằng trong khi các ngân hàng trung ương nhạy cảm hơn với rủi ro lạm phát, họ vẫn bị hạn chế bởi bối cảnh kinh tế vĩ mô mong manh hơn . Kết quả là việc truyền đạt thông tin trở nên mạnh mẽ hơn, nhưng không nhất thiết phải có hành động chính sách ngay lập tức.

Tác động của sự chuyển hướng sang chính sách tiền tệ diều hâu đối với thị trường ngoại hối

Trong bối cảnh này, thị trường ngoại hối phản ánh cả xu hướng thắt chặt chính sách tiền tệ và bản chất của cú sốc.

Hãng Reuters đưa tin rằng “các ngân hàng trung ương lớn khác thậm chí còn có chính sách thắt chặt hơn” so với Cục Dự trữ Liên bang Mỹ (Fed) , làm thay đổi kỳ vọng về lãi suất toàn cầu. Tuy nhiên, sự chuyển hướng thắt chặt chính sách tiền tệ trên diện rộng từ các ngân hàng trung ương không tự động làm suy yếu đồng đô la Mỹ (USD).

Ngược lại, đồng đô la Mỹ tiếp tục được hưởng lợi từ một số yếu tố cấu trúc, cụ thể là vai trò trung tâm của Cục Dự trữ Liên bang (Fed) trong việc định giá lãi suất toàn cầu, vị thế trú ẩn an toàn của USD và khả năng phục hồi tương đối của nền kinh tế Mỹ trước các cú sốc bên ngoài.

Quan trọng hơn, như J. Safra Sarasin đã chỉ ra, “các loại tiền tệ vẫn chủ yếu chịu ảnh hưởng bởi biến động giá năng lượng”. Trong bối cảnh giá năng lượng tăng cao, tiền tệ của các nước nhập khẩu năng lượng ròng, chẳng hạn như đồng Euro (EUR) và đồng Yên Nhật (JPY), dễ bị tổn thương hơn do điều khoản thương mại xấu đi.

Động lực này có thể lấn át sự khác biệt về lãi suất trong ngắn hạn. Nói cách khác, ngay cả khi một số ngân hàng trung ương áp dụng lập trường cứng rắn hơn, tiền tệ của họ có thể không được hưởng lợi nếu nền kinh tế của họ dễ bị ảnh hưởng hơn bởi cú sốc năng lượng.

Hiệu ứng "ký ức lạm phát" đang định hình lại hành vi của ngân hàng trung ương.

Lịch sử cho thấy các ngân hàng trung ương học hỏi từ những sai lầm trong quá khứ, nhưng hiếm khi theo cách trung lập . Họ có xu hướng điều chỉnh theo hướng ngược lại, đôi khi là quá mức.

Ngày nay, ký ức về việc tụt hậu trong giai đoạn 2021-2022 đang thúc đẩy các nhà hoạch định chính sách hướng tới lập trường cứng rắn hơn để đối phó với cú sốc lạm phát mới. Điều này không đảm bảo việc tăng lãi suất ngay lập tức, nhưng rõ ràng nó làm giảm khả năng chịu đựng đối với những bất ngờ về lạm phát.

Đối với thị trường ngoại hối, điều này dẫn đến một môi trường trong đó đồng đô la Mỹ vẫn được hỗ trợ, trong khi các đồng tiền chịu ảnh hưởng nhiều hơn bởi giá năng lượng tiếp tục chịu áp lực. Nói rộng hơn, điều này khẳng định rằng chính sách tiền tệ hiện tại không thể được hiểu thấu đáo nếu không xem xét những bài học và sai lầm của chu kỳ trước đó .

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Ghiles Guezout