Dự báo hàng tuần về đồng đô la Mỹ: Quá trình phục hồi đang đạt được đà tăng trưởng mạnh mẽ.

Tuần qua tiếp tục là một tuần tích cực đối với đồng đô la Mỹ (USD), khi chỉ số đô la Mỹ (DXY) tiếp tục đà tăng ổn định và duy trì vị thế dẫn đầu từ đầu năm đến nay. Thật vậy, DXY đã vượt qua mốc 99,00 một cách mạnh mẽ.

- Đồng đô la Mỹ tăng giá tuần thứ ba liên tiếp.

- Số liệu lạm phát của Mỹ càng củng cố thêm luận điểm về việc tiếp tục cắt giảm lãi suất.

- Các dữ liệu kinh tế mới nhất của Mỹ và vấn đề độc lập của Cục Dự trữ Liên bang vẫn đang là tâm điểm chú ý.

Tuần vừa qua

Tuần qua tiếp tục là một tuần tích cực đối với đồng đô la Mỹ (USD), khi chỉ số đô la Mỹ (DXY) tiếp tục đà tăng ổn định và duy trì vị thế dẫn đầu từ đầu năm đến nay. Thật vậy, DXY đã vượt qua mốc 99,00 một cách mạnh mẽ.

Bên cạnh sự phục hồi chung, chỉ số này cũng đã vượt qua được đường trung bình động đơn giản 200 ngày (SMA) quan trọng quanh mức 98,70, một diễn biến kỹ thuật có thể mở ra cơ hội tăng điểm hơn nữa trong thời gian ngắn sắp tới.

Về mặt chính sách, những bình luận từ các quan chức Cục Dự trữ Liên bang (Fed) một lần nữa cho thấy Ủy ban đang chia rẽ về hướng đi tiếp theo đối với lãi suất. Tuy nhiên, những lo ngại mới về tính độc lập của Fed đã giúp kiềm chế sự hưng phấn đối với đồng đô la Mỹ, có thể ngăn chặn một đợt tăng giá mạnh hơn nữa.

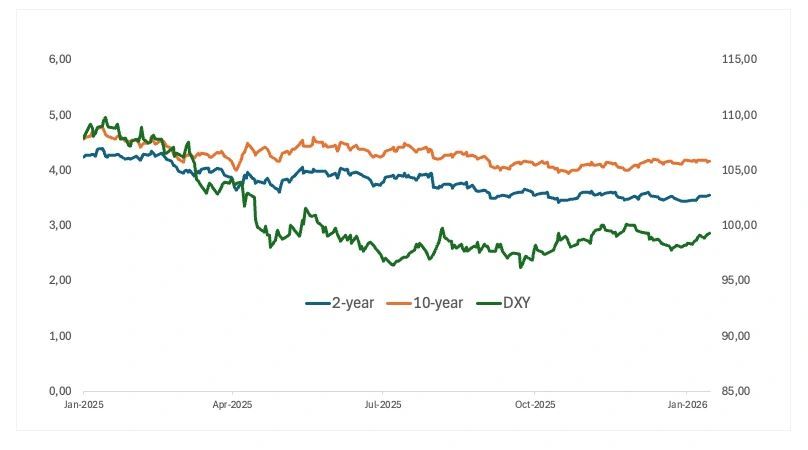

Sự tăng giá của đồng USD đã phản ánh sự phục hồi mạnh mẽ của lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm. Ở các phần khác của đường cong lợi suất, phần giữa chủ yếu vẫn trong giai đoạn đi ngang, trong khi phần dài hạn có sự phục hồi nhẹ vào cuối tuần.

Các quan chức Cục Dự trữ Liên bang duy trì sự cân bằng thận trọng trong bối cảnh cuộc tranh luận về chính sách ngày càng mở rộng.

Những phát biểu gần đây từ các nhà hoạch định chính sách lãi suất của Fed cho thấy sự bất đồng ngày càng lớn trong Ủy ban về thời điểm thích hợp để cắt giảm lãi suất, ngay cả khi hầu hết các nhà hoạch định chính sách đều đồng ý rằng lạm phát chỉ đang giảm dần và chính sách hiện tại phải tiếp tục thắt chặt. Trong khi một số quan chức ngày càng cởi mở hơn với việc nới lỏng chính sách vào cuối năm nay nếu dự báo diễn ra đúng như vậy, những người khác vẫn tập trung vào rủi ro lạm phát kéo dài hơn dự kiến.

Về phía quan điểm ôn hòa hơn, Anna Paulson (Philadelphia, cử tri) lập luận rằng việc cắt giảm lãi suất thêm nữa vào cuối năm nay sẽ là phù hợp nếu triển vọng diễn biến như dự kiến. Bà bày tỏ sự lạc quan thận trọng về lạm phát, dự kiến sẽ ở mức gần 2% vào cuối năm, và mô tả chính sách hiện tại chỉ hơi hạn chế. Paulson dự báo tăng trưởng kinh tế Mỹ sẽ ở mức khoảng 2% trong năm nay, mặc dù không đồng đều, với lạm phát tiếp tục giảm và thị trường lao động ổn định đến năm 2026, một nền kinh tế “đang chịu áp lực nhưng chưa sụp đổ”.

Tương tự, Austan Goolsbee (Chicago, không có quyền bỏ phiếu) cho rằng Cục Dự trữ Liên bang nên tiếp tục tập trung vào việc giảm lạm phát, đồng thời chỉ ra sự ổn định liên tục của thị trường lao động. Nhận xét của ông để ngỏ khả năng cắt giảm lãi suất vào cuối năm nay, với điều kiện giảm phát tiếp tục và điều kiện thị trường lao động vẫn vững chắc.

Thống đốc FOMC Michelle Bowman (thành viên thường trực có quyền bỏ phiếu) đã đưa ra một thông điệp tinh tế hơn. Bà cho rằng Fed nên sẵn sàng cắt giảm lãi suất một lần nữa nếu thị trường lao động suy yếu nhanh chóng, điều hoàn toàn có thể xảy ra. Mặt khác, bà Bowman nhấn mạnh rằng kịch bản cơ bản của bà vẫn tích cực: tăng trưởng ổn định và quay trở lại mức gần như toàn dụng lao động khi chính sách trở nên bớt khắt khe hơn theo thời gian. Bà cũng chỉ ra rằng rủi ro lạm phát đang giảm xuống, đặc biệt là khi tác động của thuế quan thương mại giảm dần.

Mặt khác, một số quan chức lại phát biểu theo hướng rất cứng rắn. Neel Kashkari (Minneapolis, cử tri) cho rằng lãi suất nên được giữ nguyên hiện tại vì nền kinh tế đủ mạnh để chứng minh rằng chính sách không quá thắt chặt. Ông nói rằng việc cắt giảm lãi suất quá sớm có thể là một ý tưởng tồi vì lạm phát vẫn còn cao và thuế quan thương mại có thể giữ giá cả ở mức cao lâu hơn, có khả năng khiến lạm phát vượt mục tiêu trong hai đến ba năm nữa.

Raphael Bostic (Atlanta, không bỏ phiếu) cũng bày tỏ mối lo ngại tương tự, cho rằng cuộc chiến chống lạm phát "vẫn chưa kết thúc" và chính sách nên tiếp tục thắt chặt. Ông Bostic cũng cảnh báo rằng các yếu tố thuận lợi về tài chính, bao gồm việc cắt giảm thuế được ban hành năm ngoái, có thể hỗ trợ tăng trưởng đến năm 2026 và duy trì áp lực lạm phát do cầu tăng.

Những phát biểu cứng rắn nhất đến từ Jeff Schmid (thành phố Kansas, cử tri), người đã kịch liệt phản đối việc cắt giảm lãi suất, mô tả lạm phát vẫn còn "quá cao". Schmid cảnh báo rằng các động lực chính sách và tài chính có nguy cơ tạo thêm động lực cho nhu cầu vốn đã vượt quá nguồn cung, và nhắc lại quan điểm của mình rằng sự suy giảm gần đây của thị trường lao động là do cấu trúc chứ không phải do chu kỳ, điều mà chính sách tiền tệ nới lỏng sẽ không thể khắc phục được.

Tóm lại: Mặc dù việc chuyển dần sang cắt giảm lãi suất vào cuối năm nay vẫn có thể xảy ra, đặc biệt nếu lạm phát tiếp tục giảm nhẹ, nhưng thông điệp chung từ các quan chức Fed cho thấy không có sự cấp bách nào trong việc nới lỏng chính sách. Ủy ban vẫn còn chia rẽ, với rủi ro lạm phát và tính bền vững của giảm phát vẫn là trọng tâm của cuộc tranh luận chính sách.

Cho đến nay, lãi suất ngầm định cho thấy khả năng giảm lãi suất không quá 45 điểm cơ bản trong năm nay, trong khi việc cắt giảm lãi suất tại cuộc họp ngày 28 tháng 1 gần như bị loại trừ.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Tuần tới: Sau một tuần chờ đợi và quan sát, một tuần bận rộn đang chờ đón phía trước.

- Dự báo giá Vàng hàng tuần: Dự đoán về việc Fed cắt giảm lãi suất và căng thẳng địa chính trị củng cố đà tăng giá.

- Dự báo EUR/USD hàng tuần: Sự không chắc chắn từ phía Fed và bất ổn địa chính trị là nguyên nhân dẫn đến giao dịch ảm đạm.

- Dự báo GBP/USD hàng tuần: Đồng bảng Anh tiếp tục chịu áp lực so với đồng đô la Mỹ.

- Dự báo Bitcoin hàng tuần: Phe mua BTC vẫn mạnh mẽ nhờ nhu cầu từ các tổ chức, tâm lý chấp nhận rủi ro được cải thiện.

Lạm phát giảm ở Mỹ: Có phải chỉ là ảo ảnh?

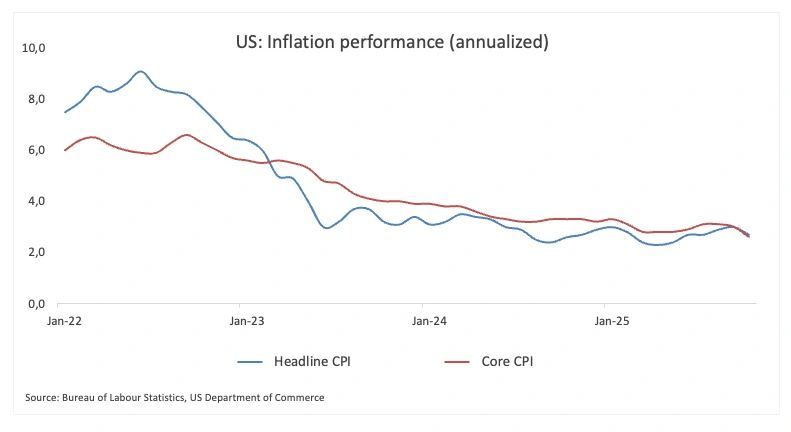

Dữ liệu lạm phát mới nhất của Mỹ cho thấy cả chỉ số giá tiêu dùng (CPI) tổng thể và chỉ số CPI lõi đều tăng lần lượt 2,7% và 2,6% tính đến tháng 12, tương đương với mức tăng của tháng trước.

Các nhà đầu tư xem loạt dữ liệu này như một sự xác nhận về việc cắt giảm lãi suất hơn nữa trong những tháng tới, bất chấp tác động của thuế quan Mỹ đối với chi phí sinh hoạt của người Mỹ vẫn chưa rõ ràng, và một số quan chức Fed vẫn cảnh báo rằng lạm phát vẫn ở mức cao và cao hơn nhiều so với mục tiêu 2,0% của ngân hàng.

Những mối đe dọa đến tính độc lập của Cục Dự trữ Liên bang đang gây áp lực lên chính phủ.

Đầu tuần này, đồng đô la Mỹ lại tiếp tục suy yếu sau khi có thông tin cho rằng Bộ Tư pháp có thể sẽ truy tố Chủ tịch Jerome Powell về những phát ngôn ông đưa ra trước Quốc hội liên quan đến việc vượt chi phí trong một dự án cải tạo trụ sở Cục Dự trữ Liên bang.

Về vấn đề này, Powell đã phản bác, mô tả động thái này là một cái cớ nhằm giành quyền kiểm soát các quyết định về lãi suất, điều mà Tổng thống Trump đã công khai ủng hộ.

Điều làm tăng thêm sự không chắc chắn là Trump nói rằng các ứng cử viên tiềm năng để kế nhiệm Powell có thể được công bố trong những tuần tới.

Tương lai nào đang chờ đợi đồng đô la Mỹ?

Tuần tới, tâm điểm chú ý sẽ tập trung vào chỉ số lạm phát PCE của Mỹ, cùng với các chỉ số PMI sơ bộ, vốn sẽ cung cấp cái nhìn tổng quan ban đầu về tình hình hoạt động kinh doanh vào đầu năm.

Tuy nhiên, sẽ không có tín hiệu mới nào từ Cục Dự trữ Liên bang (Fed), vì các quan chức hiện đã bước vào giai đoạn im lặng thông thường trước cuộc họp chính sách vào cuối tháng Giêng.

Bức tranh kỹ thuật

Sau khi chạm đáy quanh mức 97,70 vào ngày 24 tháng 12, Chỉ số Đô la Mỹ (DXY) đã phục hồi mạnh mẽ. Sự phục hồi này không chỉ giúp DXY vượt qua mốc 99,00 mà còn đẩy mạnh trở lại trên đường trung bình động đơn giản 200 ngày (SMA) quan trọng gần mức 98,70.

Việc giá bứt phá lên cao hơn giúp duy trì xu hướng kỹ thuật tích cực và mở ra khả năng kiểm tra lại mức đỉnh tháng 11 năm 2025 ở mức 100,39. Một động thái vượt qua mức này rõ ràng sẽ chuyển sự chú ý sang mức đỉnh tháng 5 năm 2025 ở mức 101,97.

Nhìn về phía nam, mức hỗ trợ đầu tiên nằm ở mức thấp nhất tháng 12 là 97,74. Nếu có một đợt bán tháo mạnh hơn, chỉ số có thể quay trở lại mức đáy năm 2025 ở mức 96,21 (ngày 17 tháng 9). Nếu phá vỡ mức này, nó sẽ gặp mức hỗ trợ sâu hơn ở mức đáy tháng 2 năm 2022 ở mức 95,13, và sau đó là mức đáy năm 2022 ở mức 94,62.

Chỉ số sức mạnh tương đối (RSI) vẫn ở mức gần 63 và chỉ số định hướng trung bình (ADX) gần 19, điều này có nghĩa là xu hướng hiện tại vẫn còn sức mạnh nhất định.

Tóm lại

Trong vài tuần qua, đồng đô la Mỹ đã lấy lại được đà tăng trưởng, với động lực rõ ràng đang nghiêng về phía nó, ít nhất là hiện tại. Một phần sự hỗ trợ đó đến từ một nhóm các quan chức Cục Dự trữ Liên bang (Fed) tiếp tục có lập trường cứng rắn, giúp ổn định giá trị đồng đô la trong ngắn hạn.

Các nhà hoạch định chính sách dường như đặc biệt tập trung vào thị trường lao động, theo dõi sát sao mọi dấu hiệu suy yếu đáng kể. Nhưng lạm phát vẫn là một phần rất quan trọng của vấn đề. Áp lực giá cả vẫn đang gia tăng mạnh hơn mức mà Cục Dự trữ Liên bang (Fed) mong muốn, và nếu tiến trình giảm lạm phát bị đình trệ, kỳ vọng về việc cắt giảm lãi suất sớm hoặc mạnh mẽ có thể nhanh chóng bị trì hoãn thêm.

Điều đó cho thấy Cục Dự trữ Liên bang (Fed) sẽ thận trọng hơn và đồng đô la Mỹ sẽ mạnh hơn, bất kể bối cảnh chính trị như thế nào.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano