Mỹ sẽ không vỡ nợ khoản nợ 39 nghìn tỷ đô la: Vì sao sự kìm hãm tài chính đang đến và vàng là biện pháp phòng ngừa duy nhất.

Khi nợ quốc gia của Mỹ vượt quá 39 nghìn tỷ đô la, các nhà hoạch định chính sách phải đối mặt với một quỹ đạo kinh tế không bền vững, đe dọa hệ thống tài chính toàn cầu.

Khi nợ quốc gia của Mỹ vượt quá 39 nghìn tỷ đô la, các nhà hoạch định chính sách phải đối mặt với một quỹ đạo kinh tế không bền vững, đe dọa hệ thống tài chính toàn cầu. Với việc vỡ nợ chính thức là điều không thể và thắt lưng buộc bụng về mặt chính trị là không khả thi, chính phủ Mỹ ngày càng có nhiều khả năng phải dựa vào các biện pháp kiềm chế tài chính , giữ lãi suất ở mức thấp hơn lạm phát một cách giả tạo để làm giảm giá trị thực của khoản nợ.

Sự chuyển biến kinh tế vĩ mô này có thể kích hoạt một trong những cuộc chuyển dịch tài sản lớn nhất trong lịch sử , định vị vàng như một bên hưởng lợi chính và là một công cụ phòng ngừa rủi ro thiết yếu cho các nhà đầu tư.

Quy mô của vấn đề 39 nghìn tỷ đô la

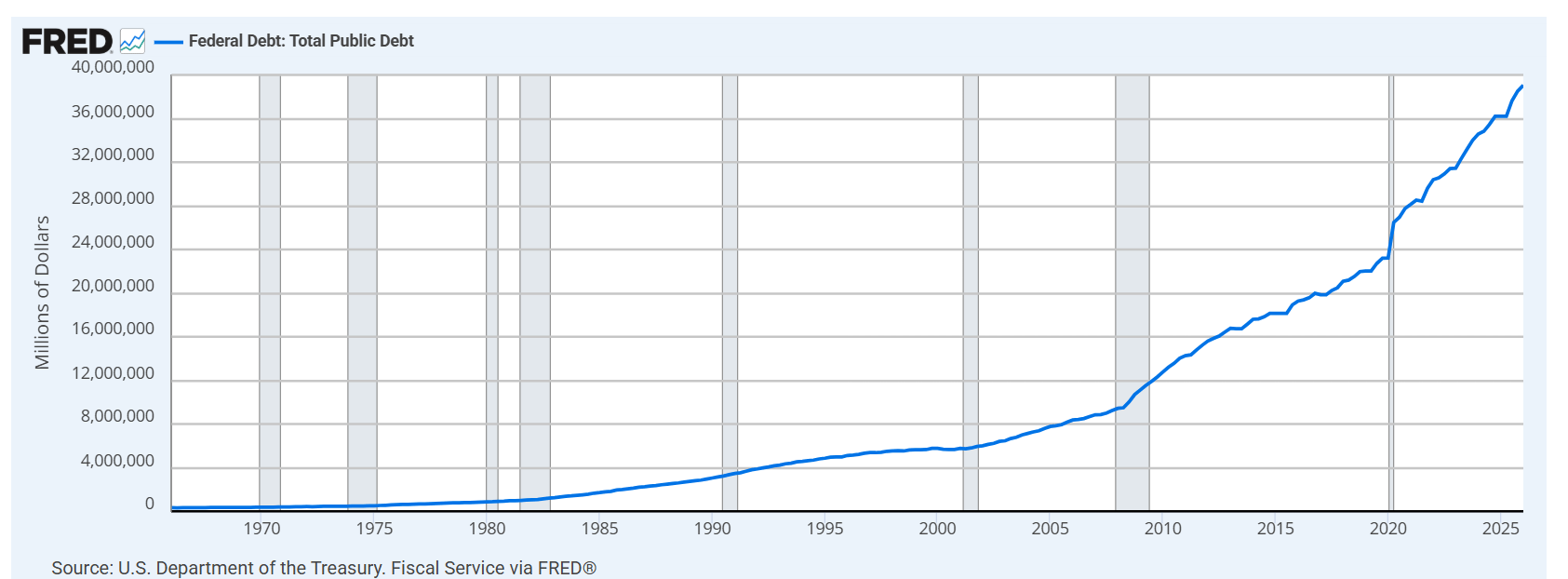

Biểu đồ lịch sử nợ liên bang của Mỹ đã đạt mức đáng kinh ngạc 39 nghìn tỷ đô la vào quý 1 năm 2026. Nợ đã tăng vọt trong hai thập kỷ qua; 20 năm trước, nợ chính phủ Mỹ chỉ ở mức hơn 8 nghìn tỷ đô la. Trong hai thập kỷ, con số này đã tăng gần gấp năm lần, đặc biệt là sau đại dịch COVID-19.

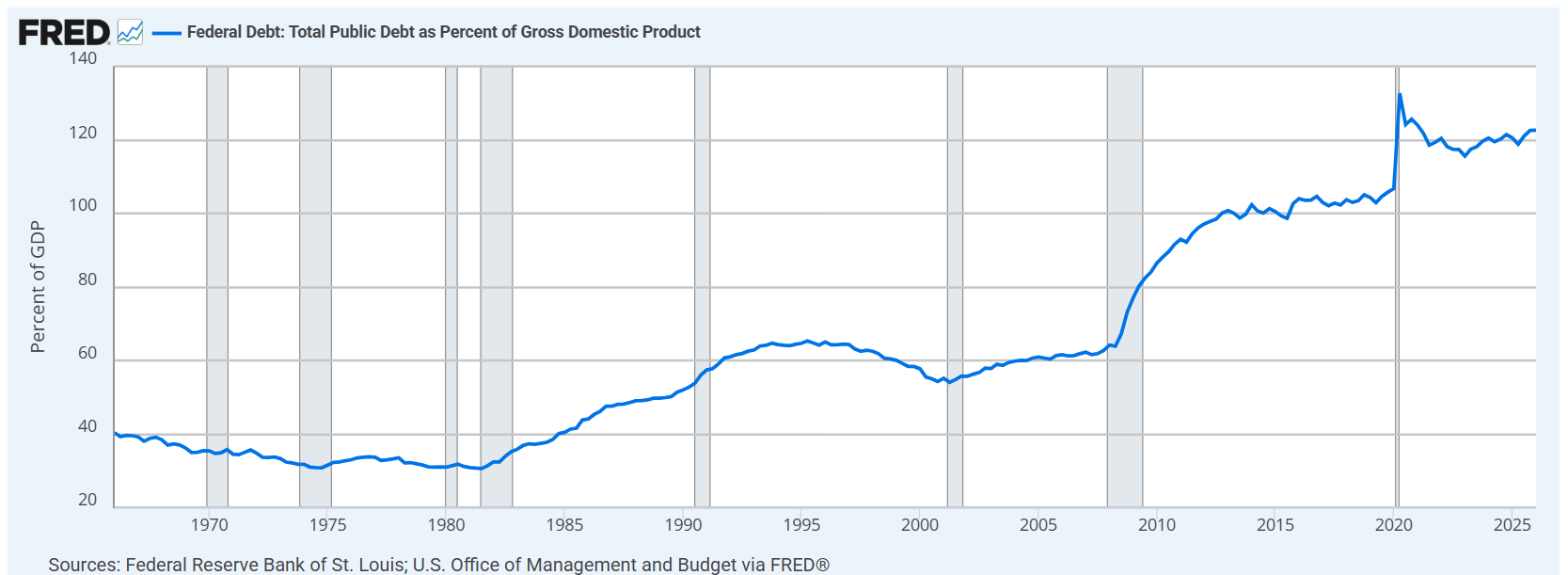

Tuy nhiên, chỉ nhìn vào con số danh nghĩa là chưa đầy đủ nếu không so sánh nợ liên bang của Mỹ với GDP, hiện đang ở mức trên 120% . Điều này có nghĩa là số tiền mà chính phủ Mỹ nợ lớn hơn toàn bộ sản lượng của nền kinh tế lớn nhất thế giới trong một năm.

Xu hướng này ngày càng gia tăng và hoàn toàn không bền vững . Đến một lúc nào đó, các nhà hoạch định chính sách ở Washington, DC, dù là Bộ trưởng Tài chính Hoa Kỳ Scott Bessent, Chủ tịch Cục Dự trữ Liên bang mới Kevin Warsh, hay cả hai cùng hành động phối hợp, sẽ phải khắc phục vấn đề này . Trên thực tế, họ có thể đã đang làm việc đó trong các cuộc họp kín.

Ba lựa chọn mà Washington đang phải đối mặt

Chỉ có ba cách để giải quyết vấn đề nợ công:

- Phương án thứ nhất: Vỡ nợ. Điều này sẽ không xảy ra. Hoa Kỳ có thể in thêm tiền để phát hành trái phiếu, và một vụ vỡ nợ chính thức sẽ làm sụp đổ toàn bộ hệ thống tài chính toàn cầu.

- Phương án thứ hai: Thắt lưng buộc bụng về tài chính. Điều này đòi hỏi phải cắt giảm chi tiêu và tăng thuế để duy trì thặng dư ngân sách lớn trong nhiều năm. Mặc dù đây là con đường có trách nhiệm về mặt tài chính, nhưng nó lại không khả thi về mặt chính trị. Không một chính trị gia nào muốn cắt giảm các dịch vụ xã hội, thu hẹp quốc phòng và tăng thuế trong một chu kỳ bầu cử kéo dài vô tận, có thể khiến họ bị mất chức trong thời gian rất ngắn.

- Phương án thứ ba: Sự kìm hãm tài chính. Đây là kịch bản mà các nhà đầu tư cần tập trung vào. Nếu Mỹ chọn con đường này, nó có thể âm thầm trở thành một trong những chủ đề kinh tế vĩ mô quan trọng nhất của thập kỷ tới.

Việc kìm hãm tài chính không chỉ làm thay đổi động lực nợ của chính phủ Mỹ; nó còn thay đổi căn bản loại tài sản nào được lợi, loại nào bị thiệt và cách bạn nên định vị danh mục đầu tư của mình.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Hiểu về sự kìm hãm tài chính

Nợ công của Mỹ đã tăng vọt và không có dấu hiệu dừng lại : chi phí lãi suất ngày càng tăng, khiến vấn đề trở nên nghiêm trọng hơn, và hệ thống chính trị hầu như không có ý định thực hiện kỷ luật tài chính thực sự.

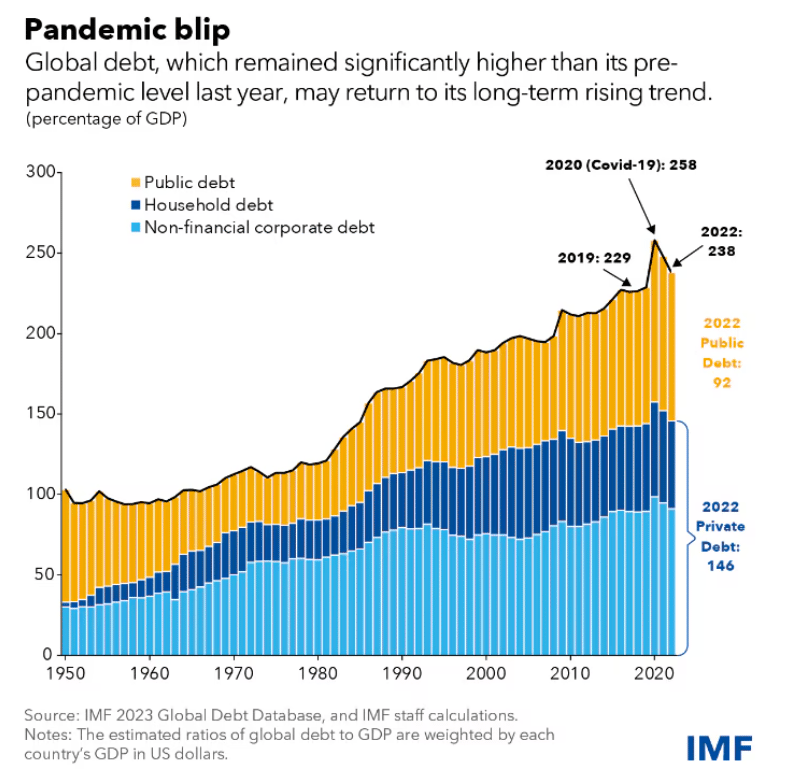

Nhưng điều này không chỉ giới hạn ở Mỹ. Diễn đàn Kinh tế Thế giới lưu ý rằng nợ công toàn cầu đã vượt quá 100 nghìn tỷ đô la , tương đương khoảng 93% GDP toàn cầu. Trong khi đó, các chính phủ trên toàn thế giới đang đối mặt với một bài toán khó về tài chính: cần chi tiêu nhiều hơn cho an ninh do sự gia tăng các cuộc xung đột vũ trang, dân số già hóa và nhu cầu ngày càng tăng đối với biến đổi khí hậu.

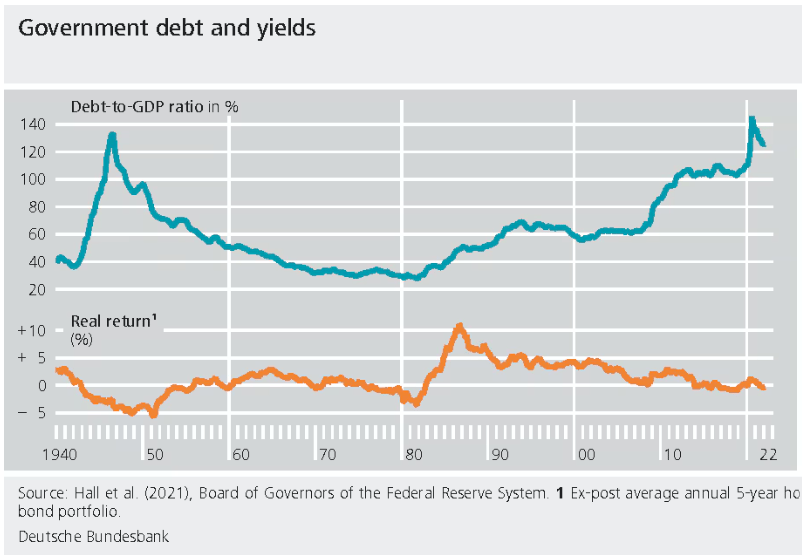

Để hiểu cách giải quyết vấn đề này mà không làm suy giảm tăng trưởng hoặc gây ra phản ứng dữ dội từ cử tri, chúng ta có thể nhìn vào lịch sử. Hoa Kỳ đã có kinh nghiệm trong việc kiềm chế tài chính, đặc biệt là trong những năm sau Thế chiến II. Chiến thắng của phe Đồng minh không phải là không có cái giá phải trả; sau năm 1945, tỷ lệ nợ liên bang trên GDP của Hoa Kỳ đạt đỉnh điểm trên 100%, gần bằng mức chúng ta thấy hiện nay. Tuy nhiên, đến năm 1974, tỷ lệ đó đã giảm xuống còn 24%.

Để đạt được điều này, chính phủ Mỹ đã dùng lạm phát để thoát khỏi gánh nặng nợ. Họ duy trì tăng trưởng GDP danh nghĩa, giữ lãi suất ở mức trần, buộc các ngân hàng phải mua trái phiếu chính phủ Mỹ và để lạm phát đóng một phần vai trò giảm nợ. Đó chính là cốt lõi của sự kìm hãm tài chính: một quá trình chuyển giao của cải chậm rãi từ người tiết kiệm sang chính phủ.

Cơ chế này khá đơn giản: nếu bạn duy trì lãi suất dưới mức lạm phát đủ lâu, giá trị thực của nợ chính phủ sẽ giảm dần theo thời gian.

Hãy xem xét các thành phần của GDP: lạm phát (mức giá) và tăng trưởng (tổng sản lượng). Nếu cả hai đều tăng, tăng trưởng GDP sẽ tăng tốc. Mặt khác, nợ bị ảnh hưởng bởi số tiền gốc và lãi suất phải trả để trả lãi. Nếu GDP danh nghĩa tăng do lạm phát và tăng trưởng, nhưng chi phí huy động vốn của chính phủ vẫn bị kìm hãm một cách giả tạo, tỷ lệ nợ trên GDP có thể giảm ngay cả khi tổng nợ danh nghĩa tiếp tục tăng.

Chính phủ không cần phải "trả hết" 39 nghìn tỷ đô la như cách một hộ gia đình trả hết khoản vay thế chấp; họ chỉ cần làm cho khoản nợ đó nhỏ hơn so với quy mô nền kinh tế . Cách dễ nhất để làm điều đó là tăng mẫu số trong khi vẫn kiểm soát được chi phí vay nợ.

Chiến lược hiện đại để giảm nợ

Trong lịch sử, các nhà hoạch định chính sách thường chọn lạm phát thay vì chịu đựng khó khăn về tài chính , và họ có thể sẽ làm điều đó một lần nữa dưới hình thức tinh tế và hiện đại hơn. Việc kiềm chế tài chính để giảm bớt khoản nợ khổng lồ của chính phủ đòi hỏi bốn yếu tố chính:

- Lạm phát đang vượt mục tiêu trong thời gian dài hơn.

- Lãi suất thực tế được giữ ở mức quá thấp trong thời gian quá dài.

- Áp lực duy trì sự ổn định của thị trường trái phiếu chính phủ.

- Các lựa chọn chính sách ngầm ưu tiên tính bền vững của nợ hơn là sức mua của người tiết kiệm.

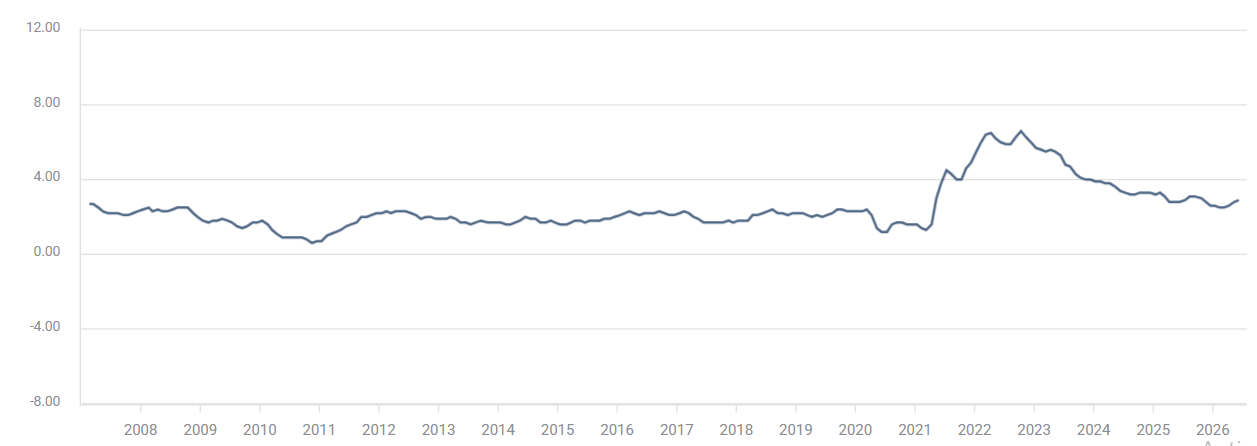

Yếu tố đầu tiên đã và đang diễn ra. Lần cuối cùng chỉ số CPI cốt lõi của Mỹ thấp hơn mục tiêu 2% của Cục Dự trữ Liên bang là vào tháng 4 năm 2021, đánh dấu hơn 5 năm lạm phát cao.

Yếu tố thứ hai, giữ lãi suất thấp, luôn là ưu tiên hàng đầu trong các vấn đề chính trị . Trước đây, Donald Trump đã gây áp lực chính trị đáng kể lên Cục Dự trữ Liên bang (Fed) để hạ lãi suất ngay cả khi lạm phát đang ở mức cao hơn mục tiêu 2%.

Ông Kevin Warsh, người được ông Trump đề cử làm lãnh đạo Cục Dự trữ Liên bang (Fed), đã nhấn mạnh tính độc lập của Fed và ưu tiên vấn đề lạm phát trong những lần xuất hiện trước công chúng đầu tiên, nhưng những ý tưởng chính sách ít được công khai của ông lại kể một câu chuyện khác . Ý định của ông Warsh về việc giảm bớt hướng dẫn chính sách tiền tệ và chuyển các chỉ số lạm phát từ những con số chính thức sang các chỉ số trung bình được điều chỉnh (trimmed mean) ít rõ ràng hơn, cuối cùng có thể mang lại cho Fed sự linh hoạt để hạ lãi suất.

Yếu tố cuối cùng liên quan đến việc kiềm chế lợi suất. Sau ba mươi năm giảm, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng lên kể từ đại dịch, làm tăng đáng kể chi phí vay mượn của chính phủ. Chính phủ Mỹ cần lợi suất giảm xuống , điều đó có nghĩa là cần nhu cầu đối với trái phiếu kho bạc Mỹ tăng lên.

Để đạt được điều này khi thị trường đang dần xa rời trái phiếu chính phủ, các nhà hoạch định chính sách có thể xem xét lại các chiến lược trong quá khứ: buộc các ngân hàng phải nắm giữ trái phiếu kho bạc Mỹ theo luật, tương tự như Đạo luật Ngân hàng năm 1933 hoặc các thỏa thuận giữa Cục Dự trữ Liên bang và Bộ Tài chính sau Thế chiến II. Kevin Warsh tại Cục Dự trữ Liên bang và Scott Bessent tại Bộ Tài chính nắm giữ chìa khóa để ban hành chế độ này.

Vì sao vàng trở thành công cụ phòng hộ tối ưu?

Việc kìm hãm tài chính là tin xấu cho bất kỳ ai nắm giữ tài sản không thể vượt qua lạm phát . Nếu lạm phát ở mức 4% nhưng tiền mặt của bạn chỉ sinh lời 2%, bạn sẽ mất sức mua mỗi năm. Nếu bạn sở hữu trái phiếu dài hạn và lợi suất bị giới hạn trong khi lạm phát vẫn cao, lợi nhuận thực tế của bạn sẽ bị giảm mạnh. Đây là loại thuế ẩn làm giảm số dư ngân hàng và lợi suất trái phiếu, chuyển của cải từ người tiết kiệm sang người đi vay và từ người nắm giữ tiền mặt sang chính phủ.

Ngược lại, vàng thường có hiệu suất tốt nhất khi lợi suất thực giảm, niềm tin vào chính sách tiền tệ suy yếu hoặc nhà đầu tư muốn được bảo vệ khỏi sự mất giá tiền tệ. Nếu chính phủ kìm hãm chi phí vay mượn một cách giả tạo trong khi cho phép lạm phát tăng, lãi suất thực sẽ vẫn âm, một môi trường hỗ trợ mạnh mẽ cho vàng về mặt cấu trúc .

Trong một chế độ đàn áp, vàng trở thành một công cụ phòng ngừa rủi ro đồng thời trước ba điều:

- Lạm phát làm giảm sức mua.

- Các ngân hàng trung ương đang chấp nhận mức lợi nhuận thực âm.

- Rủi ro về uy tín dài hạn khi sử dụng tiền tệ như một công cụ quản lý nợ.

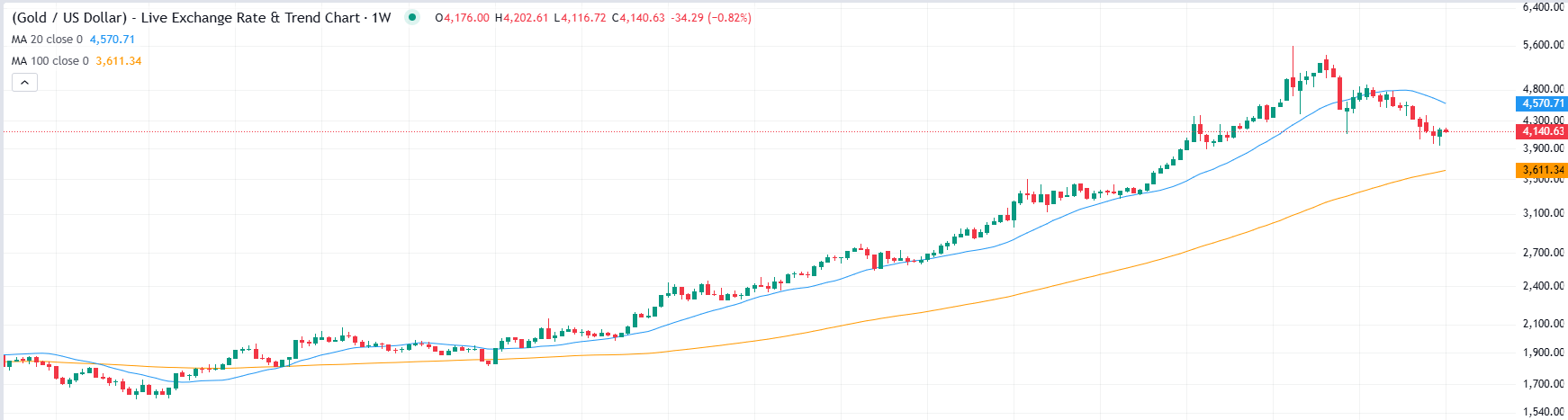

Điều này không có nghĩa là giá vàng sẽ tăng theo đường thẳng. Sau một đợt tăng giá lịch sử chưa từng có, kim loại quý này đã trải qua một đợt điều chỉnh mạnh từ 5.500 đô la xuống dưới 4.000 đô la.

Trong ngắn hạn, giá vàng vẫn sẽ biến động dựa trên kỳ vọng của Cục Dự trữ Liên bang (Fed), đồng đô la Mỹ, lợi suất trái phiếu và vị thế thị trường. Nhưng về mặt cấu trúc, nếu chính sách chuyển hướng sang việc giảm nợ bằng cách lạm phát, vàng sẽ chuyển từ một giao dịch mang tính chiến thuật sang một công cụ phòng ngừa rủi ro chính sách quan trọng.

Năm tín hiệu kinh tế vĩ mô mà các nhà giao dịch cần theo dõi

Để xác định xem luận điểm này có đang diễn ra trong thực tế hay không, các nhà giao dịch nên theo dõi năm tín hiệu chính:

- Lợi suất thực: Nếu lạm phát vẫn dai dẳng nhưng lợi suất danh nghĩa không tăng đủ nhanh để bù đắp cho các nhà đầu tư, nguy cơ kìm hãm sẽ gia tăng.

- Ngôn ngữ của Fed về lạm phát: Hãy tìm kiếm những dấu hiệu cho thấy các nhà hoạch định chính sách đang chấp nhận lạm phát vượt mục tiêu trong thời gian dài hơn, đồng thời chuyển trọng tâm sang tăng trưởng kinh tế hoặc ổn định nợ.

- Chính sách thị trường trái phiếu kho bạc: Theo dõi sát sao bất kỳ động thái nào nhằm giảm lợi suất, hỗ trợ mạnh mẽ cho bảng cân đối kế toán, hoặc áp lực chính trị để kiềm chế chi phí huy động vốn.

- Diễn biến tài chính: Nếu thâm hụt ngân sách vẫn ở mức cao và không có động lực chính trị đáng tin cậy nào để thực hiện chính sách thắt lưng buộc bụng chi tiêu, thì động lực để kiềm chế tài chính sẽ ngày càng mạnh mẽ hơn.

- So sánh vàng với trái phiếu: Nếu vàng bắt đầu vượt trội hơn các khoản thu nhập cố định trong khi lợi suất thực của trái phiếu giảm sút, thị trường đang chủ động dự báo về một chế độ kìm hãm sớm.

Tóm lại, vấn đề rất rõ ràng. Chính phủ Mỹ sẽ không lựa chọn vỡ nợ, cũng như không chịu đựng được những khó khăn tài chính cực độ cần thiết để thực sự trả khoản nợ 39 nghìn tỷ đô la. Điều này khiến việc kiềm chế tài chính trở thành lựa chọn thuận lợi nhất về mặt chính trị, một thế giới nơi lạm phát làm giảm gánh nặng nợ, lãi suất được giữ ở mức thấp một cách giả tạo, và người gửi tiết kiệm phải gánh chịu hậu quả. Nếu đây là con đường phía trước, nó sẽ chuyển từ câu chuyện về nợ đơn thuần sang câu chuyện phân bổ tài sản quan trọng, và vàng vẫn là một trong những lựa chọn thắng lợi rõ ràng nhất.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Dhwani Mehta