Việc cắt giảm nguồn cung bạc từ Trung Quốc: Một quy tắc an toàn, chứ không phải để tăng giá.

Lần đầu tiên trong chu kỳ này, một công ty khai thác bạc đã công bố số liệu cụ thể về việc cắt giảm sản lượng bắt buộc, và nguyên nhân là do chiến dịch siết chặt an toàn mỏ ở Trung Quốc, chứ không phải do giá cả.

Lần đầu tiên trong chu kỳ này, một công ty khai thác bạc đã công bố số liệu cụ thể về việc cắt giảm sản lượng bắt buộc, và nguyên nhân là do chiến dịch siết chặt an toàn mỏ ở Trung Quốc, chứ không phải do giá cả.

Giá bạc giao dịch quanh mức 58 đô la hôm nay, sau khi giảm xuống dưới mức thấp nhất hồi đầu tháng 7. Kim loại này đã giảm khoảng 18% so với mức đóng cửa năm 2025, gần 71 đô la, và thấp hơn khoảng 52% so với mức cao nhất mọi thời đại là 121,62 đô la được thiết lập vào ngày 29 tháng 1, mặc dù vẫn tăng hơn một nửa so với một năm trước. So với vàng ở mức gần 4.000 đô la, tỷ lệ vàng/bạc là khoảng 69. Sự điều chỉnh trong hai tháng qua là do yếu tố tiền tệ, được thúc đẩy bởi đồng đô la mạnh và chính sách diều hâu của Cục Dự trữ Liên bang khi căng thẳng Mỹ-Iran leo thang làm tăng rủi ro dầu mỏ và lạm phát, chứ không phải do bất cứ điều gì xảy ra trong cung và cầu của bạc.

Ẩn dưới mức giá đó, bức tranh cấu trúc vẫn không thay đổi. Thị trường đang trên đà thâm hụt hàng năm liên tiếp lần thứ sáu, được dự báo ở mức 46,3 triệu ounce vào năm 2026 bởi Metals Focus và Silver Institute, có nghĩa là thế giới sẽ tiêu thụ nhiều bạc hơn sản lượng của mình trong năm thứ sáu liên tiếp. Phần lớn luận điểm lạc quan dựa trên một tuyên bố duy nhất: nguồn cung bạc không thể phản ứng với giá cao hơn theo cách mà hầu hết các mặt hàng khác làm, bởi vì khoảng ba phần tư lượng bạc được khai thác từ lòng đất như một sản phẩm phụ của việc khai thác đồng, chì, kẽm và vàng, và bạn không thể tạo ra thêm bạc bằng cách khoan một mỏ bạc. Cơ hội này đã cung cấp cho lập luận đó một ví dụ cụ thể, được định lượng, và nó đến từ một hướng không ngờ tới. Đây là loại diễn biến về phía cung mà bản tin Silver Catalyst mà tôi xuất bản thông qua Golden Meadow® theo dõi từng số, và đáng để xem xét đầy đủ so với diễn biến giá bạc trong năm 2026.

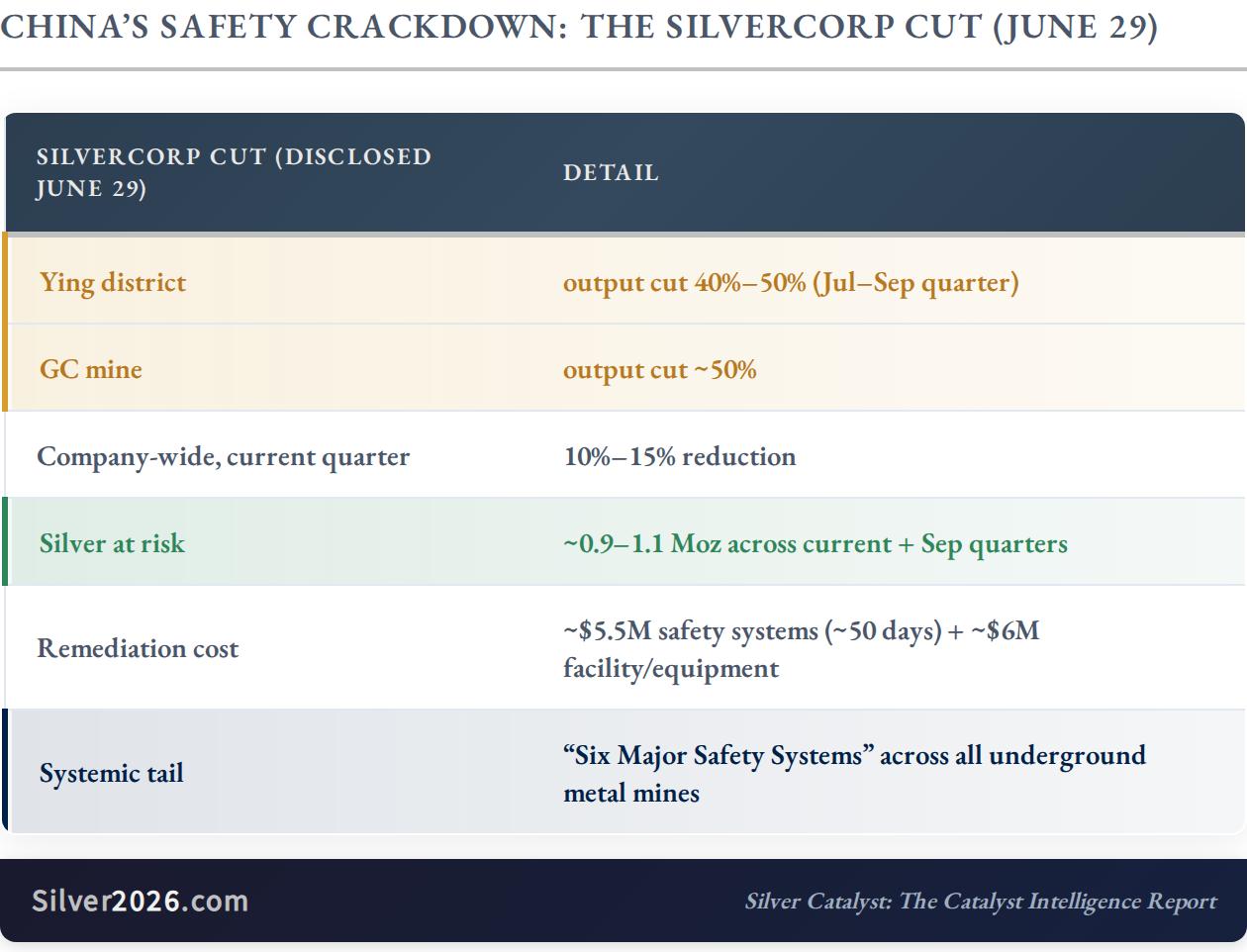

Việc cắt giảm của Silvercorp

Ngày 29 tháng 6, Silvercorp Metals, một công ty niêm yết trên sàn chứng khoán Canada điều hành các mỏ bạc ở Trung Quốc, tiết lộ rằng việc siết chặt an toàn mỏ sẽ làm giảm sản lượng của công ty trong quý từ tháng 7 đến tháng 9. Sản lượng tại khu vực Ying sẽ giảm từ 40% đến 50%, mỏ GC giảm khoảng 50%, và toàn công ty dự kiến giảm từ 10% đến 15% trong quý này. So với sản lượng cả năm gần nhất của Silvercorp là khoảng 6,3 triệu ounce tại Ying và 0,5 triệu ounce tại GC, việc cắt giảm này khiến sản lượng bạc bị ảnh hưởng ước tính khoảng 0,9 đến 1,1 triệu ounce trong các quý bị ảnh hưởng.

Điều quan trọng không phải là công ty, mà là lý do. Nguyên nhân là vụ tai nạn mỏ than chết người ở tỉnh Sơn Tây vào cuối tháng 5, khiến Bắc Kinh phải mở rộng yêu cầu "Sáu Hệ Thống An Toàn Chính" đã được áp dụng từ lâu cho mọi mỏ ngầm phi than đá trên cả nước, được hỗ trợ bởi mạng lưới giám sát quốc gia hiện đang theo dõi hơn một triệu cảm biến trong thời gian thực. Đối với Silvercorp, việc tuân thủ có nghĩa là phải chi khoảng 5,5 triệu đô la cho việc lắp đặt hệ thống an toàn được chứng nhận trong khoảng 50 ngày, cộng thêm 6 triệu đô la cho việc nâng cấp cơ sở vật chất và thiết bị, tổng cộng gần 11,5 triệu đô la. Đó là số tiền chi ra để duy trì hoạt động, chứ không phải để sản xuất nhiều hơn, và nó làm tăng chi phí thực tế của mỗi ounce vàng vẫn được khai thác.

Nguồn: Silvercorp — Cập nhật hoạt động tại Trung Quốc | Silvercorp — Kết quả năm tài chính 2026 và dự báo năm tài chính 2027 | StockTitan — Báo cáo 6-K của Silvercorp | SBS — Thảm họa mỏ Sơn Tây | CGTN — Mạng lưới cảm biến an toàn mỏ của Trung Quốc | The Globe and Mail — Silvercorp giảm sản lượng khai thác tại các mỏ ở Trung Quốc do các quy định an toàn mới gây ảnh hưởng | Metals Focus và Viện Bạc — Khảo sát bạc thế giới năm 2026

Silvercorp chỉ là một nhà điều hành, nhưng quy định ảnh hưởng đến công ty này áp dụng cho mọi mỏ kim loại ngầm ở Trung Quốc, đó là lý do tại sao việc thực thi quy định tương tự đã làm chậm tiến độ của Silvercorp có thể làm giảm sản lượng của thêm vài triệu ounce nữa trên toàn quốc, mặc dù hiện tại chỉ có con số của Silvercorp là chính xác. Trung Quốc là một nhà sản xuất bạc lớn và là một thế lực lớn hơn nữa trong lĩnh vực tinh luyện, vì vậy xu hướng chung quan trọng hơn con số từ bất kỳ công ty nào.

Điều này có ý nghĩa gì đối với các nhà đầu tư bạc?

Trước hết, hãy nói về quy mô một cách trung thực. Việc cắt giảm từ 0,9 đến 1,1 triệu ounce là quá nhỏ so với sản lượng khoảng 846,6 triệu ounce mà các mỏ trên thế giới sản xuất vào năm 2025, chỉ hơn một phần mười của một phần trăm, và bản thân nó không làm thay đổi cán cân hàng năm. Bất cứ ai nói đây là sự thiếu hụt đột ngột đều đang phóng đại quá mức.

Điều khiến vấn đề này trở nên quan trọng chính là cơ chế. Luận điểm cho rằng nguồn cung bạc không thể đáp ứng được mức giá cao hơn sẽ được kiểm chứng rõ ràng khi giá tăng mạnh, như đã từng xảy ra với mức cao kỷ lục vào đầu năm 2026. Câu trả lời trong giai đoạn này là nguồn cung không mở rộng mà lại giảm, và sự giảm này là do một lý do mà mức giá cao hơn không thể đảo ngược. Việc siết chặt các biện pháp an toàn đã khiến lượng bạc tồn đọng bị loại bỏ khỏi thị trường mà mức giá cao hơn nhiều không thể tạo ra và cũng không thể khôi phục lại. Nếu nguồn cung bị ảnh hưởng bởi việc siết chặt các biện pháp an toàn trong khi lại không tăng lên khi giá tăng, thì phía cung vốn đang gánh chịu thâm hụt nguồn cung sáu năm liên tiếp lại càng khó đáp ứng được sự tăng giá hơn so với giả định ban đầu.

Ý nghĩa thầm lặng ở đây không phải là khối lượng, mà là bằng chứng về tính khả thi của ý tưởng. Trong số báo #19, tôi đã thảo luận về sự phân chia hai tốc độ giữa việc tái thiết kho chứa bạc ở New York và mức giá cao hơn ở Thượng Hải, một thị trường mà phương Tây dường như được cung cấp dồi dào trong khi phương Đông phải trả giá cao để nắm giữ bạc vật chất. Việc cắt giảm nguồn cung của Silvercorp nằm ở cùng một phía với sự khan hiếm ở phương Đông: bằng chứng cho thấy sự thiếu hụt bạc vật chất còn sâu sắc hơn so với giá bạc giấy ở phương Tây. Tất cả những điều này không chỉ ra một mức giá cụ thể nào trên biểu đồ, và tôi sẽ thận trọng với bất kỳ ai nói như vậy. Luận điểm dài hạn cho bạc dựa trên sự thiếu hụt về cấu trúc và nguồn cung không dễ dàng tăng lên, và sự kiện này đã bổ sung thêm bằng chứng cho thấy nửa sau của câu nói đó là có thật.

Việc Trung Quốc siết chặt kiểm soát an ninh là một khía cạnh trong khuôn khổ 100 yếu tố xúc tác mà tôi phân tích trong cuốn sách Silver Rising, cùng với năm bài phân tích chuyên sâu khác trong số báo Silver Catalyst này. Nếu bạn đã từng cân nhắc đầu tư vào bạc, tôi đặc biệt khuyến khích bạn đăng ký, vì chỉ cần 1 đô la là bạn có thể nhận được cả hai. Nhận toàn bộ Bản tin Silver Catalyst và cuốn sách Silver Rising chỉ với 1 đô la ngay hôm nay.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Przemyslaw Radomski, CFA