Cú sốc lạm phát dầu mỏ có thể gây ảnh hưởng nặng nề hơn cả cú sốc do Covid gây ra.

Vào thời điểm tồi tệ nhất sau đại dịch, lạm phát hàng năm đã tăng lên từ 10% đến 12% trên khắp các nền kinh tế lớn, trong khi sau tháng đầu tiên của cuộc chiến tranh Iran, con số này dao động quanh mức 3%.

Cú sốc lạm phát do chiến tranh Iran có thể lớn hơn cả đại dịch Coronavirus. Bạn nghĩ nó đã bị thổi phồng quá mức? Không hề.

Vào thời điểm tồi tệ nhất sau đại dịch, lạm phát hàng năm đã tăng lên từ 10% đến 12% trên khắp các nền kinh tế lớn, trong khi sau tháng đầu tiên của cuộc chiến tranh Iran, con số này dao động quanh mức 3%. Thực tế, nó vẫn thấp hơn nhiều so với mức đỉnh nhiều năm đạt được vào giữa năm 2022. Nhưng chúng ta đang tiến đến mức đó, bất kể cuộc chiến kết thúc hôm nay hay không.

Cục Thống kê Lao động Hoa Kỳ báo cáo rằng chi phí sinh hoạt tại Hoa Kỳ đã tăng mạnh trong tháng 3, với tỷ lệ lạm phát hàng năm tăng 3,3%. Sự gia tăng này chủ yếu do chi phí năng lượng tăng đáng kể 10,9%, bao gồm giá xăng tăng 21,2% và giá dầu nhiên liệu tăng 30,7%.

Những con số gây sốc này không chỉ riêng ở Mỹ: các báo cáo từ Canada cho thấy chi tiêu cho xăng dầu đã tăng vọt 9,1% trong cùng tháng, trong khi tại EU, giá xăng cao hơn khoảng 15% và giá dầu diesel cao hơn khoảng 30% vào đầu tháng 4 so với cuối tháng 2, theo nghiên cứu của CaixaBank. Và danh sách này còn dài nữa.

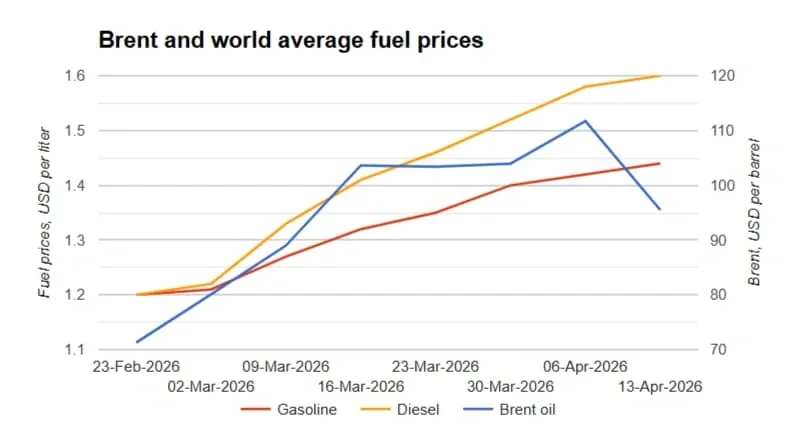

Biểu đồ sau đây từ globalpetrolprices.com cho thấy mức độ biến động giá nhiên liệu trung bình toàn cầu và giá nhiên liệu tại từng quốc gia kể từ giữa tháng Hai.

Giá nhiên liệu biến động sau khi chiến tranh Iran bắt đầu.

Hãy quay ngược lại vài năm trước. Điều gì đã gây ra lạm phát hậu đại dịch?

Yếu tố chính là sự gián đoạn chuỗi cung ứng do việc phong tỏa toàn cầu, đẩy giá năng lượng và thực phẩm lên cao, cùng với sự thay đổi trong chi tiêu của người tiêu dùng. Các hộ gia đình cắt giảm chi tiêu cho dịch vụ và tăng nhu cầu mua hàng hóa vì họ không thể ra ngoài. Kích thích tiền tệ quy mô lớn cũng là một phần của vấn đề, trầm trọng hơn do cuộc xâm lược Ukraine của Nga vào tháng 2 năm 2022, dẫn đến sự tăng giá đáng kể và thêm nữa của năng lượng và thực phẩm, đặc biệt là ở các nước châu Âu.

Thật khó để xác định nguyên nhân chính, chiến tranh hay đại dịch, nhưng không thể phủ nhận cả hai đều góp phần khiến lạm phát tăng vọt lên mức cao nhất trong nhiều thập kỷ.

Sự thay đổi mạnh mẽ trong sở thích của người tiêu dùng từ dịch vụ sang hàng hóa đã mất nhiều năm để cân bằng trở lại. Dữ liệu kinh tế vĩ mô khá phức tạp, vì tăng trưởng sản lượng dịch vụ trong vài năm qua mạnh hơn so với sản lượng sản xuất, nhưng đó là do sự sụt giảm trong thời kỳ đại dịch. Hiện nay, cả hai lĩnh vực kinh tế đều đang mở rộng.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Trở lại hiện tại

Và giờ đây, cuộc khủng hoảng Trung Đông đã ập đến và chỉ trong hơn một tháng, đã xóa sạch những tiến bộ kinh tế đạt được trong nhiều năm, mặc dù số liệu có thể chưa phản ánh đầy đủ điều đó.

Chắc chắn rồi, một thỏa thuận hòa bình dài hạn có thể thay đổi cục diện. Thiệt hại đã xảy ra cho đến nay có thể được kiểm soát trong vài tháng, nhưng để điều đó xảy ra, giá dầu cần phải trở lại mức trước chiến tranh chậm nhất là vào tháng Năm. Theo tôi, đó là một kịch bản khá khó xảy ra.

Nếu giá năng lượng duy trì ở mức hiện tại hoặc cao hơn, lạm phát chắc chắn sẽ quay trở lại mức sau đại dịch.

Tại sao tình hình lần này lại tồi tệ hơn?

Vì không thể chuyển đổi nguồn năng lượng đủ nhanh để tránh cú sốc dầu mỏ. Trên thực tế, châu Âu đã quyết định trở nên "xanh" vào năm 2019, và giai đoạn đầu tiên của quá trình này sẽ hoàn thành vào năm 2030, trong khi kế hoạch đầy đủ sẽ hoàn thành vào năm 2050. Quyết định thay đổi của EU dựa trên một tương lai bền vững hơn và hành động vì khí hậu, nhưng sẽ mất 30 năm để hoàn thành. Hơn nữa, cái gọi là Thỏa thuận Xanh châu Âu đòi hỏi ước tính 1 nghìn tỷ euro đầu tư vào năng lượng sạch trong thập kỷ tới, với lời kêu gọi đầu tư thêm hơn 477 tỷ euro mỗi năm để đáp ứng các mục tiêu năm 2030.

Hơn nữa, ngay cả khi các nền kinh tế có đủ ngân sách để thay đổi ngay lập tức, cũng không có đủ nguồn năng lượng thay thế để thay thế nhiên liệu hóa thạch.

Và thêm một bước nữa: đoán xem quốc gia nào đang dẫn đầu về các nguồn năng lượng thay thế? Đúng vậy, Trung Quốc. Trong vài năm qua, chính quyền do Tập Cận Bình lãnh đạo đã chuẩn bị cho một cuộc khủng hoảng như thế này. Quốc gia này vẫn phụ thuộc vào dầu mỏ và than đá nhưng đã giảm bớt sự phụ thuộc đó, đầu tư vào năng lượng gió, năng lượng mặt trời và thủy điện, hiện đang tạo ra khoảng 30% lượng điện của Trung Quốc. Quốc gia này cũng thống trị sản xuất và xuất khẩu toàn cầu các mô-đun năng lượng mặt trời và hệ thống lưu trữ pin, tuy nhiên, tất nhiên, nếu cuộc khủng hoảng leo thang, phần lớn sản lượng đó có thể sẽ được sử dụng trong nước để đối phó với cuộc khủng hoảng dầu mỏ.

Sự gia tăng lạm phát mà chúng ta đang chứng kiến chỉ là phần nổi của tảng băng chìm. Một giải pháp cho cuộc chiến tranh Iran khó có thể đạt được trong ngắn hạn, và ngay cả điều đó cũng không thể giải quyết ngay lập tức tất cả những gián đoạn trên thị trường năng lượng. Giá dầu càng duy trì ở mức cao, thì gánh nặng chuyển sang người tiêu dùng càng lớn, vì các công ty cuối cùng sẽ chọn cách bảo toàn lợi nhuận của mình. Thị trường có thể vẫn đang phản ánh sự tăng giá tạm thời, nhưng nhiều khả năng chúng ta đang hướng tới một chế độ lạm phát dai dẳng hơn nhiều.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Valeria Bednarik