IEA: Sự gián đoạn ngành dầu khí lớn nhất trong lịch sử. Điều đó có ý nghĩa gì đối với ngành dầu khí?

Giá dầu trên 100 đô la. Nền kinh tế vừa mất đi 92.000 việc làm. Ấn Độ sẽ mở cửa mua bạc cho các tổ chức trong 19 ngày nữa. Và ngành công nghiệp khai thác mỏ không thể đáp ứng.

Giá dầu trên 100 đô la. Nền kinh tế vừa mất đi 92.000 việc làm. Ấn Độ sẽ mở cửa mua bạc cho các tổ chức trong 19 ngày nữa. Và ngành công nghiệp khai thác mỏ không thể đáp ứng.

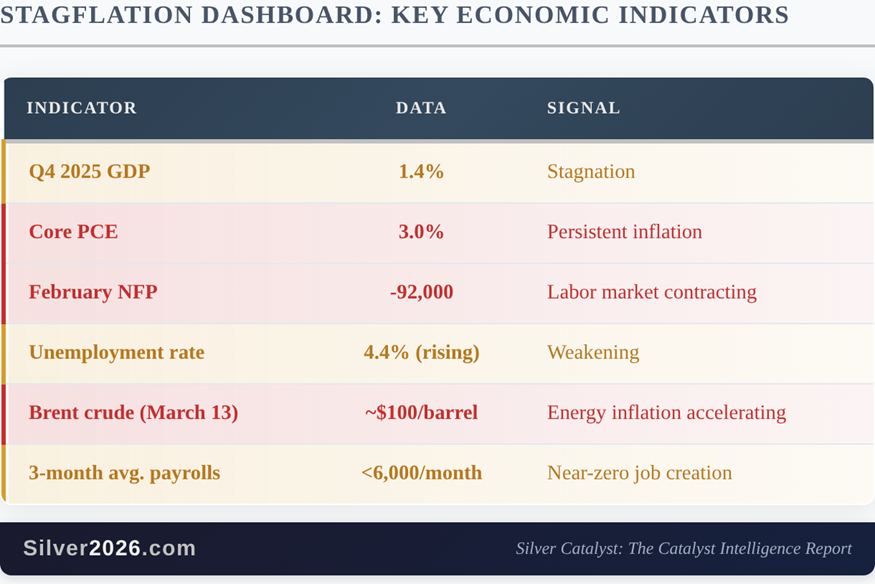

Ngày 12 tháng 3, giá dầu Brent đóng cửa trên mức 100 đô la một thùng lần đầu tiên kể từ tháng 8 năm 2022 sau khi nhà lãnh đạo tối cao mới của Iran, Mojtaba Khamenei, tuyên bố rằng eo biển Hormuz phải tiếp tục đóng cửa. Cơ quan Năng lượng Quốc tế (IEA) đã phản ứng bằng cách công bố đợt giải phóng dự trữ khẩn cấp lớn nhất trong lịch sử của mình: 400 triệu thùng, trong đó Hoa Kỳ đóng góp 172 triệu thùng từ Kho dự trữ dầu chiến lược. Thị trường dầu mỏ không mấy quan tâm. Giá dầu Brent hầu như không biến động. Các nhà giao dịch hiểu điều mà chính IEA đã thừa nhận trong báo cáo tháng 3 của mình: cuộc chiến đã tạo ra "sự gián đoạn nguồn cung lớn nhất trong lịch sử thị trường dầu mỏ toàn cầu", với các quốc gia vùng Vịnh cắt giảm sản lượng ít nhất 10 triệu thùng mỗi ngày.

Trong khi đó, bạc đang giao dịch quanh mức 84 đô la về cơ bản là mức giá cách đây một tuần khi tôi phát hành số 9 của bản tin Silver Catalyst. Sự điều chỉnh này hiện đã kéo dài sang tuần thứ hai. Vàng ở mức gần 5.100 đô la. Tỷ lệ vàng/bạc duy trì ở mức 60-62:1.

Trong số báo thứ 7, tôi đã ghi lại cách mà sự sụp đổ hồi tháng 1-2 đã cho thấy sự khác biệt lớn nhất giữa lượng bạc giấy và bạc vật chất trong nhiều thập kỷ. Trong bài viết miễn phí đầu tiên của số báo thứ 9, tôi đã đề cập đến cơ chế truyền dẫn dầu-bạc của cuộc chiến Iran, cuộc khủng hoảng giao hàng COMEX (59% lượng tồn kho đăng ký được yêu cầu trong một tháng) và nhu cầu bạc trị giá 700 tỷ đô la của AI. Bài viết này đề cập đến một loạt các yếu tố khác những yếu tố ít kịch tính hơn chiến tranh nhưng có khả năng gây ra hậu quả lớn hơn đối với quỹ đạo cấu trúc của bạc.

Ấn bản Silver Catalyst cao cấp tuần này có chín bài phân tích chuyên sâu, và trong bài viết miễn phí này, tôi sẽ thảo luận về ba trong số đó.

Ủy ban Chứng khoán và Giao dịch Ấn Độ (SEBI) mở rộng kênh phân bổ vốn: 970 tỷ đô la.

Ngày 26 tháng 2, Ủy ban Chứng khoán và Giao dịch Ấn Độ (SEBI) đã công bố các cải cách cho phép các quỹ tương hỗ phân bổ tới 35% tài sản vào các khoản đầu tư không cốt lõi, bao gồm cả các quỹ ETF vàng và bạc. Một thông tư riêng của SEBI về phương pháp định giá sẽ có hiệu lực vào ngày 1 tháng 4 chỉ còn 19 ngày nữa quy định rằng các quỹ ETF của Ấn Độ phải sử dụng giá giao ngay được công bố trên các sàn giao dịch trong nước thay vì các chuẩn mực quốc tế LBMA. Hậu quả thực tế: Giá trị tài sản ròng (NAV) của các quỹ tương hỗ Ấn Độ sẽ phản ánh điều kiện nhu cầu trong nước, nơi bạc thường được giao dịch ở mức giá cao hơn so với giá tại London.

Ngành quỹ tương hỗ của Ấn Độ quản lý khoảng 81 nghìn tỷ rupee (khoảng 970 tỷ đô la Mỹ). Ngay cả một khoản đầu tư khiêm tốn cũng tạo ra nhu cầu khổng lồ:

Với tỷ lệ áp dụng 1%, nhu cầu mới sẽ tăng thêm 34 triệu ounce xấp xỉ một nửa mức thiếu hụt cơ cấu dự kiến năm 2026. Ở mức 3%, nhu cầu mới sẽ vượt quá toàn bộ mức thiếu hụt hàng năm. Ở mức 5%, con số này tương đương khoảng 20% tổng nguồn cung khai thác toàn cầu.

Đây không phải là nhu cầu đầu cơ từ các nhà đầu tư cá nhân. Đây là vốn đầu tư từ các tổ chức với tầm nhìn đầu tư nhiều năm, được phân bổ bởi các nhà quản lý quỹ hoạt động trong khuôn khổ pháp lý được quy định. Một khi các quỹ đã thiết lập vị thế nắm giữ kim loại quý, họ thường duy trì chúng qua các chu kỳ thị trường.

Nhu cầu bạc của Ấn Độ đã rất lớn ngay cả trước khi cải cách của SEBI. Nước này đã nhập khẩu khoảng 180-190 triệu ounce vào năm 2025 xấp xỉ một phần tư nguồn cung bạc khai thác toàn cầu. Dòng vốn vào các quỹ ETF bạc tăng gần gấp ba lần so với năm trước, đạt 234,7 tỷ rupee. Sự thay đổi quy định của SEBI bổ sung thêm một kênh đầu tư tổ chức vào thị trường bạc vật chất mạnh nhất thế giới hiện nay.

Ngày có hiệu lực 1 tháng 4 có nghĩa là đây không phải là một khả năng xa vời. Đó là một chất xúc tác trong ngắn hạn với ngày kích hoạt cụ thể 19 ngày kể từ hôm nay.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Lạm phát đình trệ, giá dầu 100 đô la và tình thế khó xử của Cục Dự trữ Liên bang.

Báo cáo việc làm tháng Hai được công bố vào ngày 6 tháng Ba cho thấy nền kinh tế Mỹ mất 92.000 việc làm tệ hơn đáng kể so với ước tính đồng thuận là tăng 50.000 việc làm. Tỷ lệ thất nghiệp tăng lên 4,4%. Đây là lần thứ ba trong vòng năm tháng nền kinh tế mất việc làm. Trung bình ba tháng hiện nay chỉ còn dưới 6.000 việc làm được tạo ra mỗi tháng.

Riêng về GDP quý 4 năm 2025, con số này chỉ đạt 1,4%. Lạm phát PCE cốt lõi vẫn ở mức 3,0%. Chỉ số giá sản xuất (PPI) tăng 0,5% so với tháng trước.

Bây giờ hãy phủ thêm một lớp dầu có giá trên 100 đô la lên trên lớp này.

Đây là định nghĩa điển hình về lạm phát đình trệ: tăng trưởng kinh tế trì trệ trong khi lạm phát vẫn tiếp diễn và gia tăng. Thập niên 1970 đã chứng minh điều gì xảy ra với kim loại quý trong môi trường này bạc tăng hơn 40% trong thời kỳ suy thoái 1973-1975 và từ 6 đô la lên 50 đô la trong suốt thập kỷ lạm phát đình trệ rộng lớn hơn.

Cục Dự trữ Liên bang ( Fed) đang tê liệt. Bất kỳ đợt tăng lãi suất nào để chống lại lạm phát do giá dầu gây ra đều có nguy cơ làm sụp đổ một nền kinh tế vốn đã đang mất việc làm. Bất kỳ đợt cắt giảm lãi suất nào cũng sẽ tiếp thêm nhiên liệu cho lạm phát do năng lượng gây ra. Việc đề cử ông Warsh làm Chủ tịch Fed vẫn chưa được giải quyết, nhiệm kỳ của ông Powell sẽ kết thúc vào tháng 5, và biên bản cuộc họp FOMC ngày 18 tháng 2 đã tiết lộ các cuộc thảo luận về việc tăng lãi suất cuộc thảo luận đầu tiên như vậy trong hơn hai năm.

Giá vàng đã phản ứng bằng cách giữ vững trên mức 5.000 USD, với việc các ngân hàng trung ương mua ước tính 50-60 tấn mỗi tháng và Trung Quốc thực hiện hơn 15 lần mua liên tiếp mỗi tháng. Bạc được hưởng lợi nhờ sự thu hẹp tỷ lệ - tỷ lệ vàng-bạc đã giảm từ 100:1 xuống còn 60-62:1 trong mười hai tháng qua.

Cuộc chiến tranh Iran không phải là nguyên nhân tạo ra tình trạng lạm phát đình trệ. Các số liệu kinh tế vĩ mô đã xấu đi trước khi cuộc tấn công đầu tiên diễn ra vào ngày 28 tháng 2. Điều mà cuộc chiến gây ra là cú sốc giá dầu hơn 100 đô la vào một nền kinh tế vốn đã đang suy yếu cơ chế kinh điển mà qua đó lạm phát đình trệ chuyển từ rủi ro thành hiện thực.

Phản hồi về sự gián đoạn nguồn cung: Tại sao giá bạc 84 đô la không thể giải quyết được vấn đề địa chất?

Giá bạc đã tăng hơn gấp đôi so với mức năm 2024. Trong một thị trường hoạt động bình thường, tín hiệu giá như vậy lẽ ra phải kích hoạt phản ứng cung ứng các mỏ mới, mở rộng sản xuất, tái khởi động các dự án. Nhưng điều đó đã không xảy ra. Và dữ liệu từ hai tháng qua giải thích lý do tại sao.

Fresnillo plc, nhà sản xuất bạc nguyên chất lớn nhất thế giới, đã cắt giảm dự báo sản lượng năm 2026 xuống còn 42-46,5 triệu ounce giảm 9%. Hecla và First Majestic cũng đưa ra dự báo thấp hơn. Mexico, quốc gia chiếm 25% nguồn cung bạc toàn cầu, tiếp tục duy trì lệnh cấm khai thác mỏ mới.

Theo dự báo chi phí khai thác của S&P Global, chi phí sản xuất toàn diện (AISC) bạc bình quân gia quyền toàn cầu dự kiến sẽ tăng 3,8% lên 23,44 USD/ounce vào năm 2026 và đó là trước khi giá dầu vượt mốc 100 USD. Với giá dầu Brent hiện đã trên 100 USD, chi phí năng lượng đã tăng vọt đối với mọi hoạt động khai thác trên toàn cầu. Mỗi đô la tăng thêm trong giá dầu diesel đều làm tăng chi phí khai thác đối với 70-80% sản lượng bạc được tạo ra như một sản phẩm phụ của khai thác kim loại cơ bản.

Các ràng buộc về cấu trúc là bắt buộc:

Thỏa thuận mua bán quyền khai thác trị giá 4,3 tỷ đô la giữa BHP và Wheaton, được công bố vào ngày 16 tháng 2, đặc biệt mang ý nghĩa quan trọng. Khi công ty khai thác đa ngành lớn nhất thế giới đảm bảo sản lượng bạc ở mức 20% giá thị trường thông qua giao dịch mua bán quyền khai thác lớn nhất trong lịch sử, điều đó cho thấy niềm tin của các tổ chức rằng bạc vật chất đáng được đầu tư với mức giá cao kỷ lục. Điều này cũng giúp loại bỏ sản lượng đó khỏi thị trường mở.

Việc phát triển mỏ mất 15,7 năm. Ngay cả khi một công ty khai thác mỏ quyết định phát triển một mỏ bạc nguyên chất mới ngày hôm nay để đáp ứng giá 84 đô la, thì ounce bạc đầu tiên cũng sẽ không đến được thị trường cho đến năm 2042. Nguồn cung sẽ không dồi dào ngay lập tức.

Điều này có nghĩa là gì

Ba yếu tố cấu trúc đang siết chặt sự cân bằng cung cầu của bạc — và không yếu tố nào trong số đó có thể được giải quyết bằng những biến động giá ngắn hạn.

Cuộc cải cách của SEBI (Ủy ban Chứng khoán và Giao dịch Ấn Độ) mở ra một kênh đầu tư thể chế vào cơ sở tài sản trị giá gần 1 nghìn tỷ đô la chỉ trong 19 ngày. Ngành khai thác mỏ không thể phản ứng với tín hiệu giá cả do những hạn chế về địa chất, chất lượng quặng giảm và thời gian phát triển kéo dài 15,7 năm. Và bối cảnh kinh tế vĩ mô đã chuyển từ "nguy cơ lạm phát đình trệ" sang "lạm phát đình trệ đã hiện hữu" - với giá dầu trên 100 đô la, nền kinh tế mất việc làm và Cục Dự trữ Liên bang Mỹ (Fed) không thể hành động theo bất kỳ hướng nào.

Đây không phải là những yếu tố đầu cơ. Cuộc cải cách SEBI của Ấn Độ có một ngày cụ thể. Dữ liệu về hàm lượng quặng là sự thật địa chất. Báo cáo việc làm tháng Hai được công bố bởi Cục Thống kê Lao động. Tình trạng thiếu hụt nguồn cung đã kéo dài năm thứ sáu liên tiếp. Và những hạn chế trong khai thác mỏ không hề giảm bớt chỉ vì giá bạc tăng từ 30 đô la lên 84 đô la mà còn trở nên tồi tệ hơn, bởi vì quặng dễ khai thác đã được khai thác từ nhiều thập kỷ trước.

Giá bạc hiện tại khoảng 84 đô la phản ánh một thị trường đã hấp thụ được đợt điều chỉnh hồi tháng Hai và đang trong giai đoạn ổn định. Mức giá này chưa phản ánh sự kích hoạt của kênh phân bổ vốn đầu tư tổ chức trị giá 970 tỷ đô la, tác động của giá dầu trên 100 đô la lên chi phí khai thác, hay sự truyền dẫn đầy đủ của hiện tượng lạm phát đình trệ từ giá năng lượng sang nhu cầu kim loại quý. Những yếu tố đó sẽ sớm xuất hiện. Thời gian diễn ra được tính bằng ngày và tuần, chứ không phải tháng và năm.

Sự mất cân bằng cung cầu mang tính cấu trúc mà tôi vừa mô tả là một khía cạnh trong khuôn khổ 100 chất xúc tác mà tôi phân tích trong "Silver Rising". Ấn bản đầy đủ số 9 chứa thêm sáu bài phân tích chuyên sâu về cuộc khủng hoảng giao hàng COMEX và tỷ lệ tồn kho trên nhu cầu là 59%, các kênh truyền dẫn trực tiếp dầu-bạc từ cuộc chiến Iran, việc Trung Quốc kiểm soát xuất khẩu tạo ra tình trạng thiếu hụt nguồn cung từ hai phía, nhu cầu bạc hàng năm của AI lên tới 700 tỷ đô la , áp lực lên cấu trúc thị trường bao gồm việc tạm ngừng giao dịch của CME và dự báo 300 đô la của Eric Sprott, và tiến trình phát triển pin thể rắn với Hộ chiếu Sản phẩm Kỹ thuật số của EU.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Przemyslaw Radomski, CFA