Vì sao mức giảm CPI lớn nhất kể từ năm 2020 vẫn không thể bù đắp được bất kỳ khoản cắt giảm nào

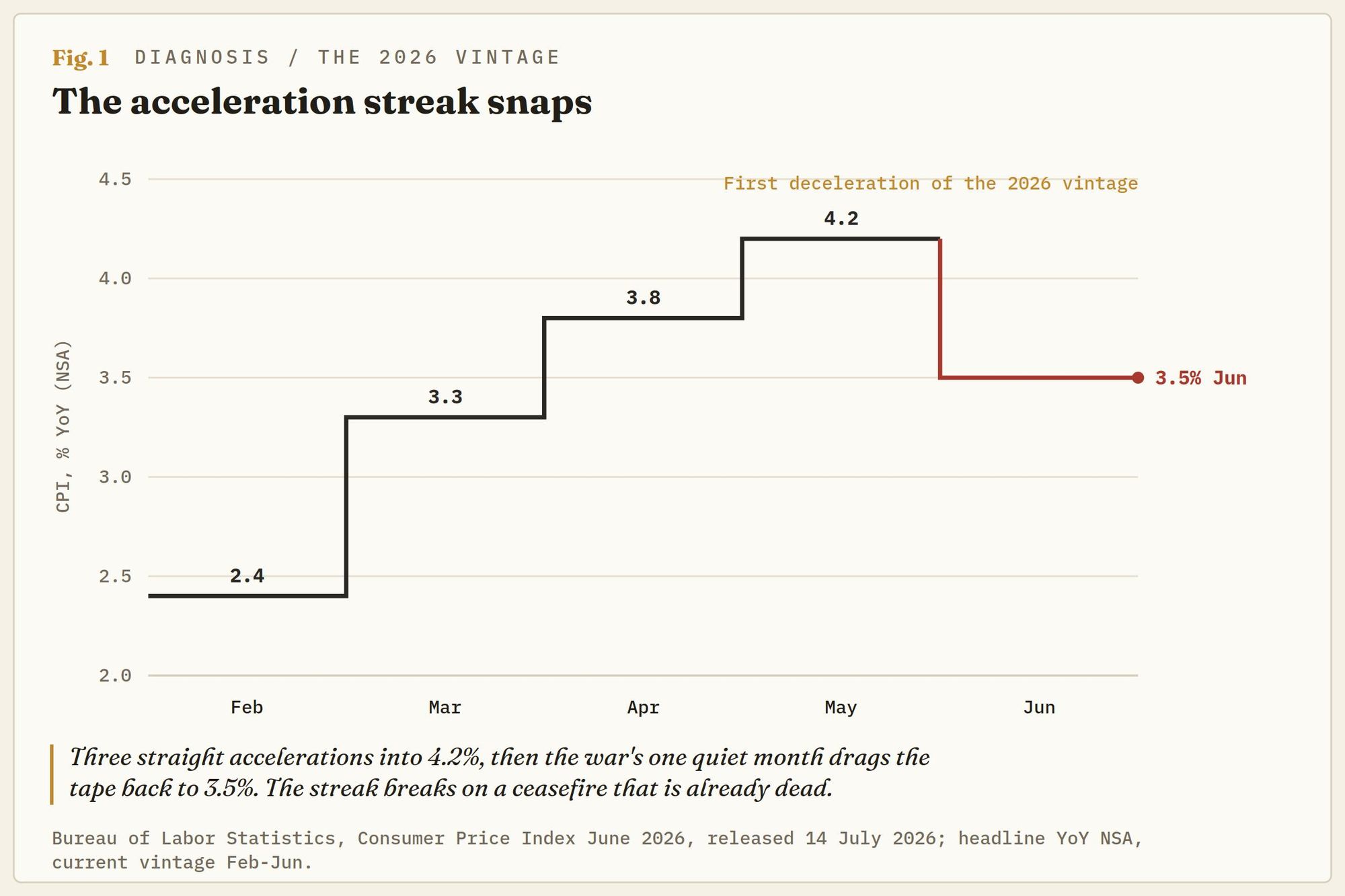

Chỉ số giá tiêu dùng (CPI) tháng 6 giảm 0,4% so với tháng trước, mức giảm một tháng lớn nhất kể từ tháng 4 năm 2020, kéo tỷ lệ hàng năm xuống 3,5% từ mức 4,2% của tháng 5 và chấm dứt chuỗi tăng tốc ba tháng liên tiếp.

Chỉ số giá tiêu dùng (CPI) tháng 6 giảm 0,4% so với tháng trước, mức giảm một tháng lớn nhất kể từ tháng 4 năm 2020, kéo tỷ lệ hàng năm xuống 3,5% từ mức 4,2% của tháng 5 và chấm dứt chuỗi tăng tốc ba tháng liên tiếp. Giá lõi không thay đổi, giữ nguyên so với tháng trước và giảm 2,6% so với cùng kỳ năm ngoái, cả hai đều thấp hơn dự báo. So với kỳ vọng -0,1% và 3,8%, mức chênh lệch là 0,3% so với tháng trước và 0,3% so với cùng kỳ năm ngoái, và phản ứng của thị trường lãi suất là nới lỏng lập trường ở một số khía cạnh nhưng vẫn tiếp tục tăng giá .

Thị trường không hề cứng đầu. Nó đang đọc dấu mốc thời gian. Tháng Sáu là tháng duy nhất trong năm 2026 mà chiến tranh tạm lắng, và vào thời điểm Cục Thống kê Lao động (BLS) chụp được bức ảnh, thỏa thuận ngừng bắn mà họ ghi lại đã chấm dứt.

Một bức ảnh được chụp quá muộn.

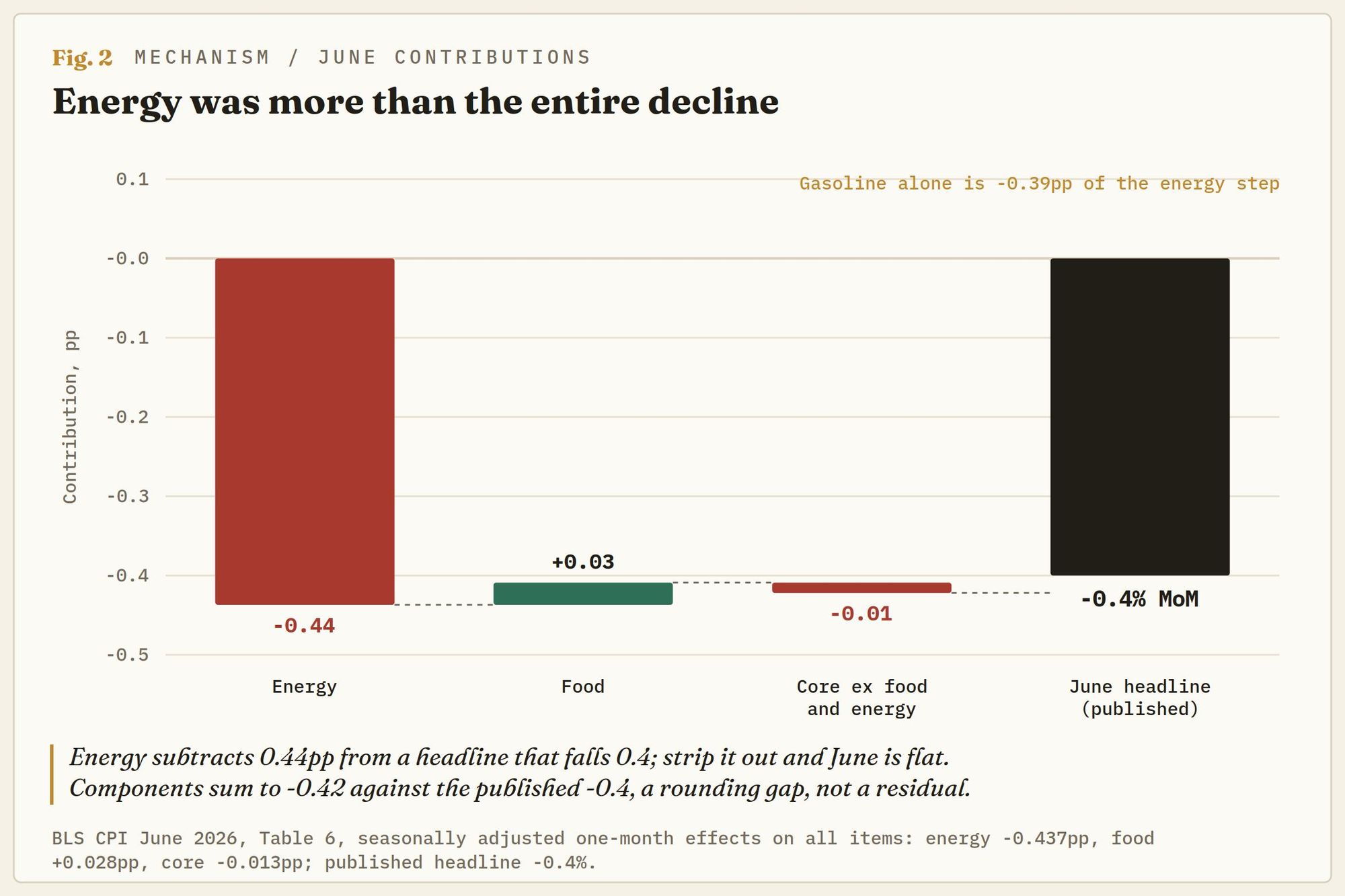

Ngành năng lượng đã gây ra tất cả, thậm chí còn hơn thế nữa. Chỉ số năng lượng giảm 5,7% trong tháng 6, mức giảm mạnh nhất kể từ tháng 4 năm 2020, trong đó giá xăng giảm 9,7%, mức giảm lớn nhất kể từ tháng 8 năm 2022. Phép tính đóng góp đã kết thúc cuộc tranh luận ngay cả trước khi yếu tố cốt lõi được đưa vào: năng lượng đã trừ đi 0,44 điểm phần trăm từ mức giảm chung 0,4%. Nếu loại bỏ yếu tố năng lượng, chỉ số này gần như không thay đổi so với tháng trước .

Tháng Sáu chứng kiến sự sụt giảm mạnh đó là điều dễ hiểu . Giá dầu Brent đã dành cả tháng để giảm bớt tác động của xung đột, từ mức trên 100 USD vào thời điểm đỉnh điểm xuống còn khoảng 78 USD vào giữa tháng Sáu, giảm khoảng 40% so với mức cao nhất, khi thỏa thuận tạm thời được củng cố và dòng chảy qua eo biển Hormuz được nối lại một phần. Giá dầu thô đã giảm theo giá dầu thô trong bốn tuần liên tiếp, đó là lý do tại sao dự báo chung đã tiêu cực; các nhà dự báo đã dự đoán được xu hướng nhưng lại không lường trước được quy mô của sự sụt giảm.

Vấn đề nằm ở mốc thời gian tham chiếu. Thỏa thuận ngừng bắn bị phá vỡ lần thứ ba bắt đầu từ ngày 8 tháng 7 khi giao thông tàu chở dầu qua eo biển Hormuz về cơ bản bị đình trệ, và các lệnh trừng phạt đối với dầu thô của Iran được tái áp đặt. Giá dầu Brent tăng gần 9% trong phiên giao dịch, vượt mốc 80 đô la. Hiện tại, giá dầu thô cao hơn khoảng 10% so với mức giá được ghi nhận trong kỳ khảo sát tháng 6, giá xăng vẫn tăng 26,7% so với cùng kỳ năm ngoái ngay cả sau cú giảm mạnh, và chỉ số giá tiêu dùng (CPI) tháng 7, dự kiến công bố ngày 12 tháng 8, phản ánh sự đảo chiều này. Dù những con số này nói lên điều gì về xu hướng, thì chúng cũng nói về một tháng đã không còn tồn tại nữa.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Khám nghiệm tử thi với kết quả bằng không.

Điều cốt lõi ở điểm 0 mới là câu đố thực sự, bởi vì nó không phải là Dầu mỏ. Nó cũng không phải là một câu chuyện duy nhất. Tháng phẳng lặng được phân tách thành ba phần cần được xử lý theo những cách rất khác nhau .

Nhóm đầu tiên cho thấy sự giảm nhiệt thực sự. Nhà ở tăng 0,1%, mức tăng hàng tháng thấp nhất kể từ tháng 1 năm 2021, trong khi tiền thuê nhà tăng 0,1% và tiền thuê nhà tương đương của chủ sở hữu tăng 0,2%. Chiếm khoảng 35% tổng giá trị, đây là yếu tố duy nhất trong tháng 6 không liên quan đến eo biển Hormuz, và cũng là yếu tố có khả năng duy trì xu hướng này cao nhất.

Yếu tố thứ hai là tác động của chiến tranh lên nhu cầu. Giá phòng khách sạn giảm 2,8%, ngành trang sức ghi nhận tháng tồi tệ nhất từ trước đến nay, và giá vé máy bay chững lại ở mức tăng +0,2% sau nhiều tháng hưởng lợi từ thuế chiến tranh, nhưng vẫn cao hơn 26,5% so với cùng kỳ năm ngoái. Chỉ số CPI tháng 5 cho thấy các hộ gia đình đang hấp thụ thuế xăng dầu bằng cách cắt giảm chi tiêu tùy ý, sự suy giảm nhu cầu được ngụy trang dưới vỏ bọc giảm phát. Tháng 6 chính là minh chứng cho luận điểm đó. Chỉ số không bao gồm thực phẩm và nhà ở giảm 1%, mức giảm lớn nhất kể từ tháng 4 năm 2020.

Nhóm thứ ba là các khoản mục phát sinh một lần. Bảo hiểm xe cơ giới giảm 2% sau khi giảm 1,7% trong tháng 5, mức giảm thấp nhất kể từ tháng 10 năm 2020, và các gói cước di động giảm 3,3% do các nhà mạng điều chỉnh giá. Đây là những sự kiện, không phải xu hướng; các công ty bảo hiểm và nhà mạng không giảm giá mỗi tháng. Con số 0 được tạo ra từ mức thấp kỷ lục và nhiều năm trên bốn hạng mục cùng một lúc là một phép tính toán không chắc chắn, chứ không phải là một xu hướng ổn định. Và không phải mọi thứ đều giảm: Cắt tóc ghi nhận tháng nóng nhất kể từ tháng 11 năm 2022, và thuê xe tăng 5,1%.

Giá đỡ không phù hợp với máy bơm.

Ngành thực phẩm tăng 0,2% và có vẻ khá khiêm tốn cho đến khi bạn xem xét thành phần chi tiết. Thịt bò tăng 11,8% so với cùng kỳ năm ngoái, thịt bò xay tăng 12,4% so với cùng kỳ năm ngoái, và tốc độ tăng trưởng hàng tháng đã tăng tốc trở lại trong tháng Sáu sau khi chững lại vào tháng Năm. Phô mai tăng 2,8% so với tháng trước, mức tăng cao nhất kể từ tháng 8 năm 2007, trứng tăng 4,3%, sữa tăng 2%, và thực phẩm gia dụng ghi nhận tháng tăng trưởng mạnh nhất kể từ tháng Tư. Khu vực rau củ quả và quầy cà phê giảm, trong khi khu vực protein và sữa không thay đổi.

Sự phân chia đó là do hóa đơn phân bón và thức ăn chăn nuôi đến đúng hạn. Vùng Vịnh cung cấp khoảng một nửa lượng urê của thế giới, vốn đã tăng khoảng 80% so với mức thấp nhất khi eo biển Hormuz làm tắc nghẽn chuỗi cung ứng nguyên liệu, và các vật tư nông nghiệp được đưa đến kệ hàng theo chu kỳ từ khi gieo trồng đến khi thu hoạch chứ không phải theo thời gian giao dịch.

Dự báo của các chuyên gia trong Biên bản cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) tháng 6 đã nâng lạm phát cho cả năm 2026 và 2027 chính xác theo kênh này, và Bản tóm tắt dự báo kinh tế (SEP) tháng 6 hoặc biểu đồ chấm điểm đã đưa ra dự báo chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) cuối năm 2026 ở mức 3,6%, tăng từ 2,7% trong tháng 3. Máy bơm đã xẹp xuống trong tháng 6. Ngược lại, thị trường lại đang âm thầm diễn biến theo chiều hướng xấu, và thị trường này là nơi các cú sốc năng lượng trở thành yếu tố cốt lõi. Máy bơm vẫn là tín hiệu sai lầm.

Dải đất này vẫn giữ nguyên các tuyến đường đi bộ.

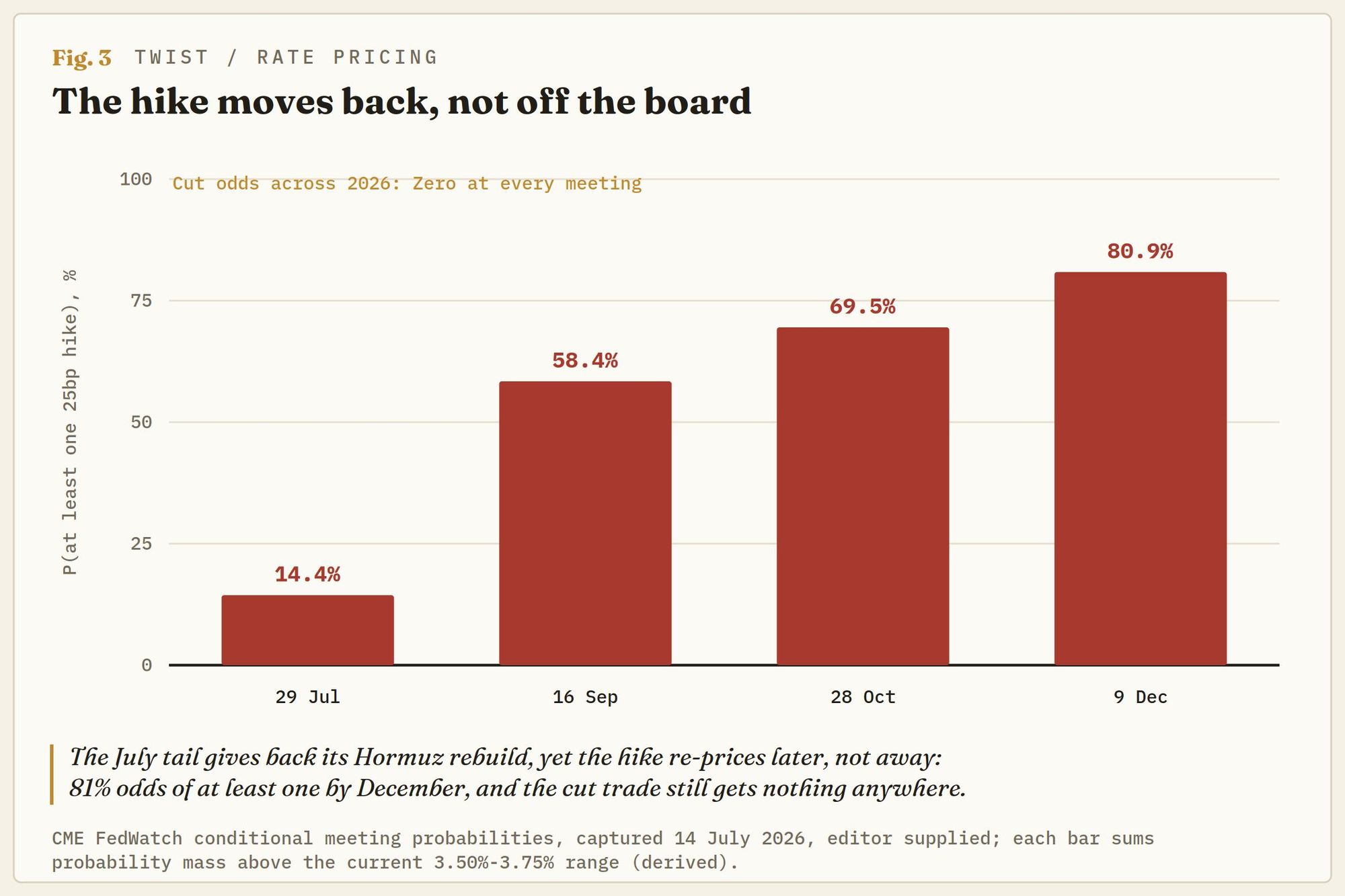

Thị trường đã điều chỉnh giá chỉ trong một phiên giao dịch, và hình dạng của sự điều chỉnh giá đó mới là điều đáng chú ý. CME FedWatch hiện dự báo cuộc họp ngày 28-29 tháng 7 sẽ giữ nguyên mức lãi suất từ 3,50% đến 3,75% với tỷ lệ 86%, trong khi Fed đề xuất tăng 14%. Mức lãi suất này đã tăng từ 10% vào đầu tháng 6 lên đỉnh điểm 40% vào cuối tháng 6, sau đó giảm xuống 20% do số liệu việc làm yếu, rồi lại tăng trở lại trên 30% sau khi eo biển Hormuz đóng cửa trở lại, và cuối cùng lại giảm mạnh trở lại sau khi số liệu được công bố.

Bản báo cáo chỉ làm trì hoãn việc tăng lãi suất, chứ không loại bỏ hoàn toàn khỏi chương trình nghị sự. Đến cuộc họp ngày 16 tháng 9, việc tăng lãi suất một lần vẫn là kết quả phổ biến nhất với 51%, và khả năng tăng lãi suất ít nhất một lần là 58%. Đến tháng 10, con số tích lũy đạt gần 70%, và đến tháng 12 là 81%, với việc tăng lãi suất một lần rõ ràng vượt trội hơn so với hai lần, với tỷ lệ 42% so với 30%. Xác suất giảm lãi suất vào năm 2026 sau đợt giảm giá hàng tháng lớn nhất trong sáu năm: bằng không tại mọi cuộc họp của hội đồng quản trị.

Hãy hiểu điều đó như là chế độ không có hướng dẫn đang làm đúng chức năng của nó. Không có điểm tham chiếu nào để neo vào, cuộc họp tháng 7 không có SEP, và chuỗi CPI vẫn còn thiếu dữ liệu ở tháng 10 và tháng 11 năm 2025, vì vậy giá thị trường biến động theo điều kiện.

Biên bản tháng Sáu đã nêu rõ rằng kịch bản giảm phát cơ bản dựa trên giả định rằng sự gián đoạn giao thông eo biển Hormuz sẽ giảm bớt, và điều kiện này đã đảo ngược trước khi con số này được công bố. Chủ tịch Cục Dự trữ Liên bang (Fed) Kevin Warsh đã nói thẳng rằng ông không thoải mái với lạm phát trên 2%; tiêu đề báo cáo vừa cho ông con số 3,5% và lý do để tin rằng con số tiếp theo sẽ còn cao hơn. Một con số giảm phát là món quà dành cho phe ủng hộ cắt giảm lãi suất tại Nhà Trắng; nó giúp giảm bớt áp suất dư thừa trong tháng Bảy và không làm giảm một điểm cơ bản nào trong chính sách nới lỏng tiền tệ năm 2026.

Ba cuộc hẹn hò và một điều kiện

Khung phân tích từ đây là một lịch trình . Chỉ số giá sản xuất (PPI) tháng 6 được công bố vào thứ Tư sẽ kiểm tra xem nguồn cung nguyên liệu có giảm theo sản lượng bơm hay tiếp tục đáp ứng được nhu cầu nguyên liệu đầu vào. Chỉ số PPI tháng 5 đã tăng 6,5% so với cùng kỳ năm ngoái, với biên lợi nhuận bán buôn bù đắp được tác động của chiến tranh, vì vậy một kết quả khả quan trong bối cảnh sản lượng cốt lõi ổn định sẽ tiếp tục xu hướng của tháng 6 ở khâu sản xuất.

Phiên họp FOMC ngày 28-29 tháng 7 sẽ đưa ra một tuyên bố mà ủy ban đã rút gọn xuống còn khoảng 130 từ và không có dự báo nào, khiến mức tăng lãi suất tháng 7 ở mức gần 14% trở thành chỉ số thực tế rõ ràng nhất về việc liệu chi phí chiến tranh có thúc đẩy ủy ban tái vũ trang hay không. Và ngày 12 tháng 8 sẽ công bố chỉ số CPI tháng 7, được thu thập trong bối cảnh giá dầu thô tăng 10% và eo biển Hormuz đóng cửa.

Tóm lại: Hãy coi tháng Sáu là điểm đáy của chu kỳ, chứ không phải là xu hướng. Một tháng Bảy đi ngang sẽ giữ tỷ lệ lạm phát hàng năm ở mức gần 3,5%; một tháng Bảy tăng mạnh do chiến tranh sẽ đẩy tỷ lệ này lên gần 4%. Các nhà giao dịch đang nắm giữ vị thế cho xu hướng lạm phát dễ dàng hơn đang nắm giữ một bức tranh. Sự suy giảm là có thật, tháng mà nó mô tả đã qua, và các cửa hàng tạp hóa cho thấy cú sốc tiếp theo này không hề ảnh hưởng đến giá cả.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Joshua Gibson