Việc Fed chuyển sang chính sách thắt chặt tiền tệ có thể sắp xảy ra sớm hơn dự đoán của thị trường.

Chỉ số giá sản xuất (PPI) tăng 6%, mức cao nhất trong gần bốn năm, xuất hiện trên một thị trường đã dành phần lớn năm 2026 để âm thầm chuẩn bị cho một chính sách sai lầm.

Chỉ số giá sản xuất (PPI) tăng 6%, mức cao nhất trong gần bốn năm, xuất hiện trên một thị trường đã dành phần lớn năm 2026 để âm thầm chuẩn bị cho một chính sách sai lầm. Giả định mà thị trường đưa ra là Cục Dự trữ Liên bang (Fed), đối mặt với thị trường lao động hầu như không tạo thêm việc làm ròng nào trong 12 tháng qua, sẽ không đủ can đảm để tăng lãi suất ngay cả khi lạm phát tiếp tục tăng cao.

Chủ tịch Cục Dự trữ Liên bang Boston, Susan Collins, đã nhắm vào giả định đó hôm thứ Tư trong bài phát biểu trước Câu lạc bộ Kinh tế Boston. Chủ tịch Fed mới được phê chuẩn, Kevin Warsh, đã tranh cử với cương lĩnh xóa bỏ giả định đó. Ủy ban Dịch vụ Tài chính Hạ viện (HFSC) hiện đang xem xét một dự luật nhằm loại bỏ một cách có chọn lọc cơ sở pháp lý cho cách hiểu chính sách tiền tệ nới lỏng. Thị trường đã nhận thấy từng yếu tố riêng lẻ. Giá hợp đồng tương lai cho thấy thị trường vẫn chưa kết nối chúng lại với nhau.

Bức tranh đã khép lại cánh cửa ôn hòa.

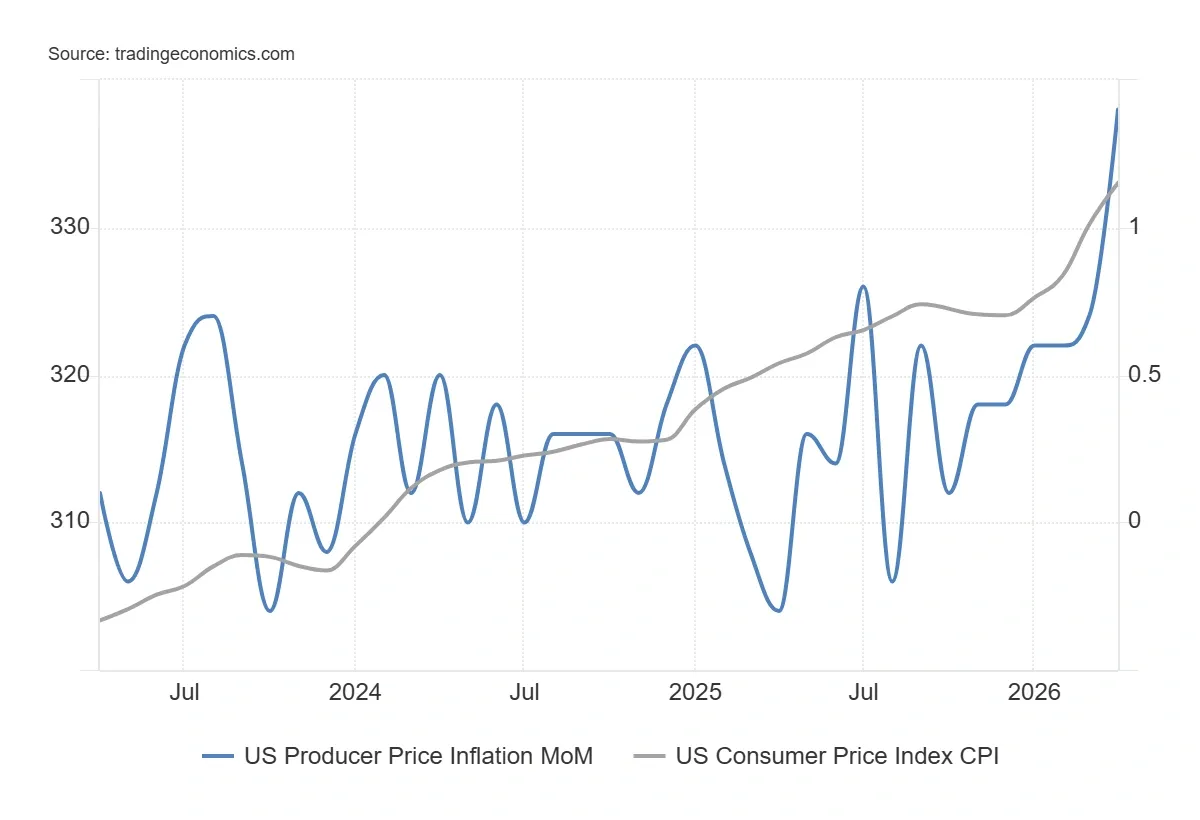

Chỉ số giá sản xuất (PPI) tháng 4 không phải là loại dữ liệu cho phép diễn giải theo hướng ôn hòa. Giá sản xuất tổng thể tăng 1,4% so với tháng trước, gần gấp ba lần mức dự báo 0,5% và là mức tăng hàng tháng lớn nhất kể từ tháng 3 năm 2022. So với cùng kỳ năm ngoái, PPI tăng tốc lên 6%, cao hơn nhiều so với mức dự báo 4,9% và là mức cao nhất kể từ tháng 12 năm 2022. PPI cốt lõi, không bao gồm thực phẩm và năng lượng, tăng 1% so với tháng trước và 5,2% so với cùng kỳ năm ngoái, cũng vượt xa dự báo 0,3% và 4,3%. Năng lượng đóng góp phần lớn vào sự tăng trưởng này, với giá xăng tăng 15,6% do cuộc chiến với Iran tiếp tục gây áp lực lên nguồn cung dầu toàn cầu.

Tuy nhiên, lập luận thoải mái kiểu "đây chỉ là dầu thô" đã sụp đổ khi thành phần dịch vụ trong chỉ số giá sản xuất (PPI) tăng 1,2%, mức tăng rộng nhất kể từ tháng 3 năm 2022. Lạm phát dai dẳng và đang gia tăng; cuộc khủng hoảng ở eo biển Hormuz đang làm trầm trọng thêm vấn đề, nhưng vấn đề còn vượt xa dầu thô. Số liệu lạm phát Chỉ số giá tiêu dùng (CPI) mới nhất, được công bố hôm thứ Ba, đã báo hiệu điều đó. Số liệu PPI hôm thứ Tư đã xác nhận điều này.

Vấn đề lao động không phải là yếu tố kìm hãm như thị trường vẫn nghĩ.

Lý lẽ phản bác thường thấy là Cục Dự trữ Liên bang (Fed) không thể tăng lãi suất trong bối cảnh thị trường lao động đang suy yếu, và trên thực tế, dữ liệu cũng ủng hộ quan điểm này. Số liệu việc làm phi nông nghiệp (NFP) tháng 4 vượt dự báo với 115.000 việc làm, nhưng các chỉ số bên trong lại khá tệ. Khảo sát hộ gia đình cho thấy có thêm 358.000 người thất nghiệp và 445.000 người lao động bán thời gian không tự nguyện, tổng cộng khoảng 803.000 người Mỹ rơi vào tình trạng khó khăn mới trên thị trường lao động chỉ trong một tháng. Mức lương trung bình trong ba tháng chỉ đạt 48.000 việc làm. Tỷ lệ tham gia lực lượng lao động giảm xuống 61,8%, mức thấp nhất kể từ tháng 10 năm 2021. Tỷ lệ thiếu việc làm đạt 8,2%. Bản thân Cục Thống kê Lao động (BLS) cũng nhận định 12 tháng trước đó cho thấy "ít thay đổi ròng". Đây là dữ liệu mà thị trường dựa vào khi dự đoán khoảng 40% khả năng tăng lãi suất vào cuối năm và gần như bằng không khả năng cắt giảm lãi suất vào tháng 6.

Vấn đề là Cục Dự trữ Liên bang (Fed) đã dành ba tuần qua để công khai nói với các nhà giao dịch rằng họ không còn coi dữ liệu này là yếu tố ràng buộc như trước đây nữa. Cách hiểu theo hướng ôn hòa này dựa trên giả định rằng Fed sẽ bảo vệ thị trường lao động. Nhưng Fed đã ngừng khẳng định điều đó.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Collins, những người bất đồng chính kiến về một Chủ tịch mới

Những phát biểu của bà Collins tại Câu lạc bộ Kinh tế Boston hôm thứ Tư là tuyên bố trực tiếp nhất cho đến nay. Mặc dù nhấn mạnh rằng đó không phải là kịch bản cơ bản của bà, Chủ tịch Cục Dự trữ Liên bang Boston cho biết bà "có thể hình dung ra một kịch bản trong đó cần thắt chặt chính sách để đảm bảo lạm phát trở lại mức 2% một cách bền vững trong thời gian ngắn". Câu nói đáng lẽ phải tác động mạnh hơn đến thị trường lại sắc bén hơn: "hơn năm năm lạm phát vượt mục tiêu đã làm giảm sự kiên nhẫn của tôi trong việc 'bỏ qua' một cú sốc nguồn cung khác". Đó là điều kiện tiên quyết về mặt hùng biện cho một sự chuyển hướng sang chính sách diều hâu, chứ không phải là hậu quả của nó.

Tại cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) ngày 29 tháng 4, Chủ tịch Fed chi nhánh Dallas Lorie Logan, Chủ tịch Fed chi nhánh Cleveland Beth Hammack và Chủ tịch Fed chi nhánh Minneapolis Neel Kashkari đã phản đối quan điểm nới lỏng lãi suất được nêu trong tuyên bố sau cuộc họp, cho rằng động thái tiếp theo hoàn toàn có thể là tăng hoặc giảm lãi suất. Chủ tịch Fed mới được Thượng viện phê chuẩn, ông Warsh, người sẽ tiếp quản chức vụ khi nhiệm kỳ của Jerome Powell kết thúc vào thứ Sáu sau cuộc bỏ phiếu 54-45, đã nói với Thượng viện rằng ông dự định theo đuổi "thay đổi chế độ" tại Fed, bao gồm thu nhỏ bảng cân đối kế toán và phối hợp chặt chẽ hơn với Bộ Tài chính. Xu hướng chuyển dịch về một Fed chỉ tập trung vào lạm phát đang diễn ra bất kể đường cong lãi suất dự báo điều gì.

Bối cảnh

Bối cảnh chính trị cũng đang diễn biến song song. Ủy ban Giám sát Tài chính và Ngân hàng (HFSC) đang xem xét dự luật HR 5396, Đạo luật Ổn định Giá cả năm 2025, dự luật này sẽ sửa đổi Mục 2A của Đạo luật Cục Dự trữ Liên bang bằng cách xóa bỏ cụm từ "việc làm tối đa, giá cả ổn định" và thay thế bằng cụm từ "giá cả ổn định". Sáu từ. Đó là toàn bộ nội dung sửa đổi luật cần thiết để loại bỏ điều khoản về việc làm khỏi nhiệm vụ của Fed. Dự luật này khó có thể được Thượng viện thông qua ở dạng hiện tại, và có lẽ cũng không cần thiết. Sự tồn tại và tiến trình của dự luật trong ủy ban lại quan trọng vì một lý do khác: chúng làm giảm chi phí chính trị của một sự chuyển hướng theo hướng diều hâu.

Một Chủ tịch Cục Dự trữ Liên bang (Fed) tăng lãi suất trong bối cảnh thị trường lao động đang suy yếu dưới một nhiệm vụ kép sẽ phải đối mặt với rủi ro về sự nghiệp và thể chế. Một Chủ tịch Fed tăng lãi suất trong bối cảnh thị trường lao động đang suy yếu khi Quốc hội đang công khai tranh luận về việc liệu nhiệm vụ liên quan đến thị trường lao động có nên tồn tại hay không thì rủi ro sẽ ít hơn nhiều. Dự luật không phải là xương sống của lập luận diều hâu nó chỉ là vỏ bọc.

Vì sao đường cong vẫn đang "ngủ yên"

Thoạt nhìn, giá hợp đồng tương lai cho thấy xác suất tăng lãi suất khoảng 40% vào cuối năm có vẻ như thị trường đang xem xét nghiêm túc mối đe dọa này. Nhưng thực tế không phải vậy. Đó là giá phòng ngừa rủi ro, chứ không phải giá cơ bản. Xác suất 40% đi kèm với xác suất cắt giảm lãi suất gần như bằng không trong hai cuộc họp tiếp theo mô tả một đường cong đã loại trừ khả năng cắt giảm nhưng chưa tính đến khả năng tăng lãi suất. Khoảng cách giữa hai trạng thái đó chính là nơi diễn ra giai đoạn biến động tiếp theo: nếu Fed thay đổi chính sách vào tháng 6, hoặc thậm chí chỉ cần phát tín hiệu đáng tin cậy về việc thay đổi chính sách, thì xác suất 40% đó cần nhanh chóng tăng lên 60-70%.

Lợi suất trái phiếu kỳ hạn ngắn hạn sẽ tăng vọt, đồng đô la Mỹ sẽ tiếp tục tăng giá, cổ phiếu nhạy cảm với lãi suất sẽ giảm giá, và nguồn cung gamma sẽ khan hiếm. Tình hình này không đối xứng vì sự bất ngờ theo hướng nới lỏng chính sách tiền tệ không có hướng đi nào khác. Nếu không có sự sụp đổ ngay lập tức của thị trường lao động, sẽ không có con đường khả thi nào dẫn đến việc cắt giảm lãi suất vào tháng Sáu. Sự bất ngờ theo hướng thắt chặt chính sách tiền tệ có nhiều hướng đi: chỉ số CPI tháng Năm tăng cao vào ngày 11 tháng Sáu, số liệu về thị trường lao động chỉ đơn giản là "ít tệ hơn", một sự leo thang mới ở eo biển Hormuz, hoặc đơn giản là ông Warsh phát tín hiệu tại cuộc họp báo đầu tiên của FOMC vào ngày 17 tháng Sáu.

Ba luồng thông tin - một hướng

Chủ tịch Fed sắp mãn nhiệm tạo thêm một vấn đề phức tạp: với việc ông Powell tiếp tục giữ chức Thống đốc đến tháng 1 năm 2028, ông Warsh thừa hưởng một vị trí trong hội đồng quản trị, ngồi đối diện với người kiến tạo nên chế độ cũ. Điều này sẽ làm phức tạp thêm câu chuyện về sự thay đổi chế độ. Trên thực tế, với việc ông Collins và ba người bất đồng chính kiến khu vực đã liên kết với phe diều hâu, ông Powell dường như sẽ bị bỏ phiếu chống hơn là được minh oan. Nhiệm vụ kép không còn là rào cản ở cấp độ nhân sự. Dự luật đang loại bỏ rào cản đó ở cấp độ pháp lý.

Dữ liệu không còn là yếu tố ràng buộc ở cấp độ kinh tế nữa, bởi vì Cục Dự trữ Liên bang (Fed) đã lựa chọn sẽ nghiêng về phía nào trong nhiệm vụ của mình. Fed đã thông báo cho các nhà giao dịch, thông qua ba kênh riêng biệt, về những gì họ dự định làm. Câu hỏi không còn là liệu có nên tin vào nhận định ôn hòa hay không; mà là đường cong lợi suất có thể tiếp tục giả vờ như nó vẫn còn quan trọng trong bao lâu.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Joshua Gibson