Việc mở lại eo biển Hormuz có giải quyết được vấn đề thị trường năng lượng không? Thực ra là không.

Thông báo hôm thứ Sáu về việc eo biển Hormuz mở cửa trở lại đã đủ để tạo ra một đợt giảm giá dầu rõ rệt. Nhưng việc đóng cửa sau đó nhanh chóng nhắc nhở thị trường rằng tin tức có thể thay đổi nhanh chóng

Thông báo hôm thứ Sáu về việc eo biển Hormuz mở cửa trở lại đã đủ để tạo ra một đợt giảm giá dầu rõ rệt. Nhưng việc đóng cửa sau đó nhanh chóng nhắc nhở thị trường rằng tin tức có thể thay đổi nhanh chóng, nhưng quá trình bình thường hóa năng lượng cần nhiều thời gian hơn. Đối với giá dầu, một điều rõ ràng là: việc mở cửa trở lại eo biển Hormuz có thể xoa dịu sự hoảng loạn trên thị trường, nhưng không thể ngay lập tức đưa lượng dầu sản xuất trở lại mức cũ.

Eo biển Hormuz một lần nữa trở thành tâm điểm của câu chuyện kinh tế vĩ mô toàn cầu, không chỉ vì nó đóng vai trò quan trọng trong dòng chảy năng lượng toàn cầu, mà còn vì nó làm nổi bật khoảng cách giữa phản ứng của thị trường tài chính và thực tế của nền kinh tế vật chất .

Đối với phân tích thị trường, câu hỏi then chốt rất đơn giản: việc mở lại eo biển Hormuz có ý nghĩa vô cùng quan trọng đối với việc định giá rủi ro địa chính trị, nhưng liệu điều đó có thực sự đủ để khắc phục những thiệt hại đã gây ra cho cơ sở hạ tầng, chuỗi cung ứng hậu cần và dòng chảy năng lượng sau chuỗi các cuộc tấn công kéo dài một tháng hay không? Ở giai đoạn này, câu trả lời là không .

Việc mở lại eo biển Hormuz loại bỏ rủi ro ở phía đuôi tàu, nhưng không khắc phục được sự cố của hệ thống.

Phản ứng đầu tiên của thị trường trước thông báo mở cửa trở lại là hoàn toàn hợp lý . Khi một điểm nghẽn hàng hải, nơi vận chuyển khoảng 20% lượng dầu khí toàn cầu, có vẻ như đã được mở cửa trở lại, các nhà đầu tư ngay lập tức loại bỏ một phần phí bảo hiểm rủi ro thiên tai đã được phản ánh trong giá cả. Đó là những gì đã xảy ra vào thứ Sáu. Giá dầu giảm, thị trường chứng khoán tăng điểm, đồng đô la Mỹ mất đi một phần sức hấp dẫn của nó như một tài sản trú ẩn an toàn, và thị trường bắt đầu định giá kịch bản giảm leo thang căng thẳng.

Nhưng phản ứng này chủ yếu phản ánh hành vi của thị trường tài chính, chứ không phải nền kinh tế vật chất . Thị trường giao dịch những thay đổi về xác suất. Họ không chờ đợi hàng hóa lưu thông bình thường trở lại hoặc các cảng hoạt động hết công suất, mà họ định giá lại rủi ro tiềm tàng trước khi dầu thực sự bắt đầu được vận chuyển trở lại.

Đây chính là lý do tại sao phản ứng mạnh mẽ hôm thứ Sáu cũng có thể mong manh. Thông báo này quan trọng vì nó cho thấy rằng kịch bản xấu nhất có thể tránh được, chứ không phải vì nó chứng minh rằng hệ thống năng lượng khu vực đã hoạt động bình thường trở lại.

Việc mở eo biển Hormuz là phần dễ, khôi phục dòng chảy mới là thách thức thực sự.

Thay vì tuyên bố eo biển đã mở cửa, vấn đề thực sự là liệu các chủ tàu, công ty bảo hiểm, người thuê tàu và các nhà sản xuất có coi việc mở cửa trở lại là khả thi, bền vững và có hiệu quả hay không.

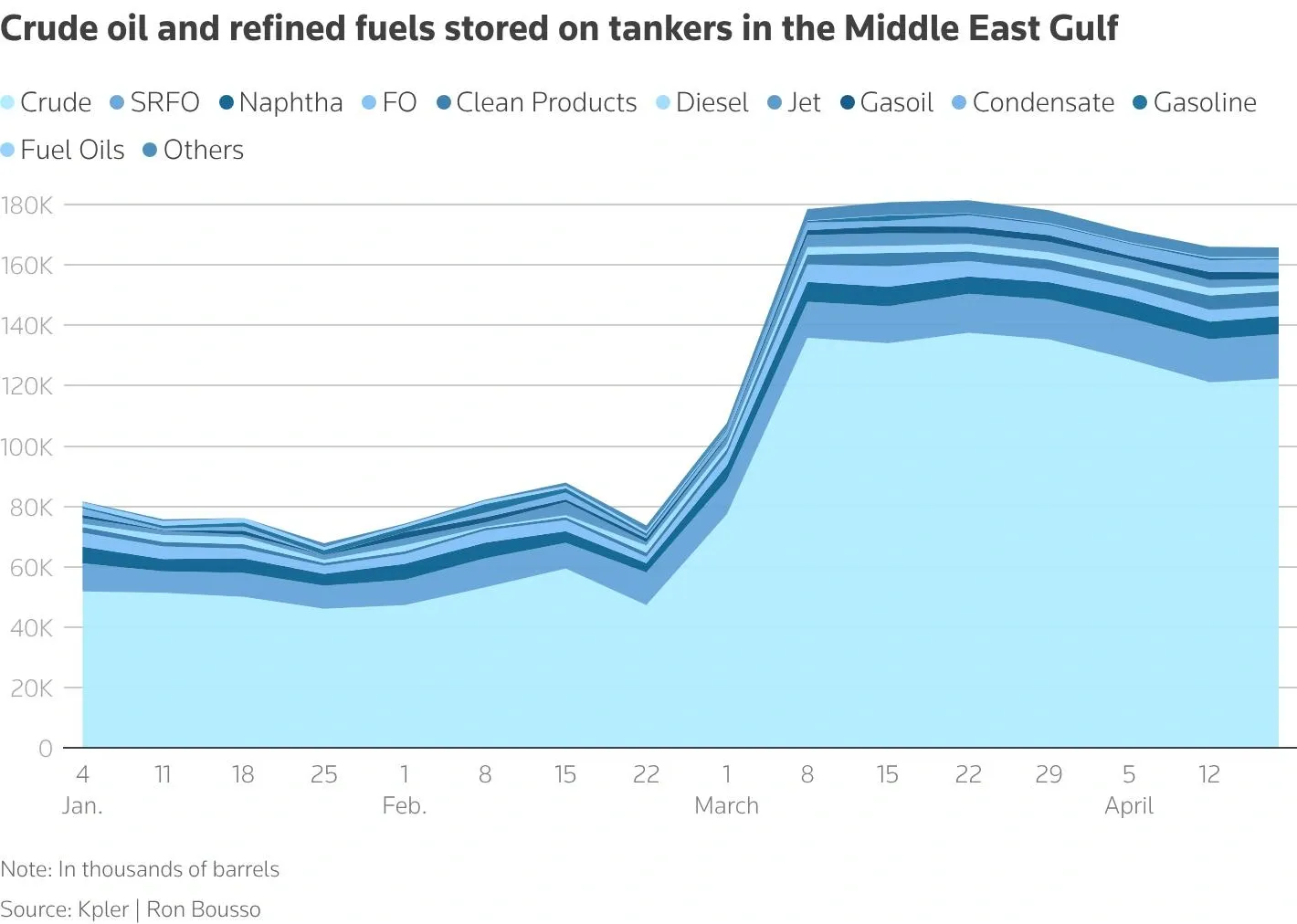

Cho đến khi niềm tin đó được khôi phục, quá trình phục hồi sẽ vẫn chỉ diễn ra một phần. Các tàu chở dầu đang chờ ở Vịnh phải rời bến trước. Sau đó, các tàu rỗng phải quay lại để nhận hàng mới. Các kho chứa phải khôi phục lại công suất hoạt động. Các cảng xuất khẩu phải hoạt động không bị gián đoạn. Thủy thủ đoàn phải quay trở lại làm việc. Các công ty bảo hiểm phải đồng ý chi trả cho các chuyến vận chuyển trong điều kiện khả thi. Chỉ sau khi tất cả những điều đó được thực hiện, các nhà sản xuất mới có thể đẩy nhanh việc khởi động lại sản lượng.

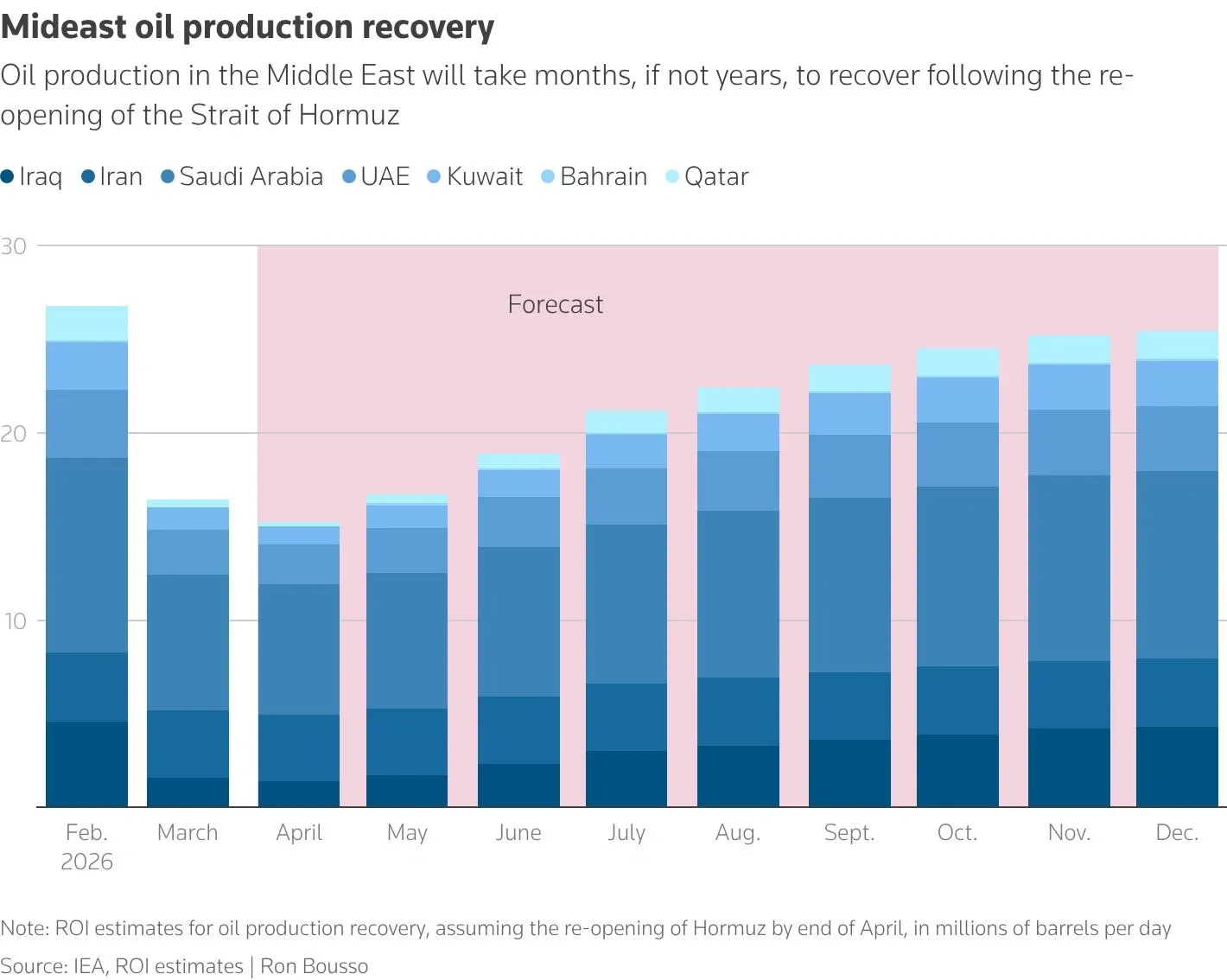

Nói cách khác, thị trường có xu hướng coi eo biển Hormuz như một công tắc, trong khi hệ thống năng lượng hoạt động giống như một cơ chế phức tạp với nhiều bộ phận chuyển động . Ngay cả trong kịch bản nới lỏng ngoại giao, việc khôi phục dòng chảy cũng không thể diễn ra tức thời . Nó đòi hỏi một sự tổ chức lại hậu cần toàn diện, đặc biệt là khi một số cơ sở năng lượng đã bị hư hại và một số công trình có thể cần nhiều tháng hoặc thậm chí nhiều năm để sửa chữa.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Cú sốc dầu mỏ đã thay đổi về bản chất.

Sẽ là một sai lầm nếu cho rằng vấn đề chỉ đơn thuần là sự tắc nghẽn trên biển. Trên thực tế, cú sốc hiện tại kết hợp ba khía cạnh khác nhau.

Thứ nhất, có một cú sốc về nguồn cung , với khối lượng năng lượng thực tế bị gián đoạn. Thứ hai, có một cú sốc về hậu cần , liên quan đến sự gián đoạn trong vận chuyển, lưu trữ và lọc dầu. Và thứ ba, có một cú sốc về niềm tin , bởi vì ngay cả khi một tuyến đường về mặt kỹ thuật vẫn mở, các nhà khai thác có thể từ chối sử dụng nó cho đến khi môi trường an ninh được coi là đủ ổn định.

Cơ chế ba lớp này giải thích tại sao thông báo mở cửa trở lại không thể giải quyết mọi vấn đề . Một số thiệt hại đã xảy ra, từ việc các giếng dầu bị đóng cửa, các nhà máy lọc dầu bị gián đoạn hoạt động, hoặc nhân viên phải sơ tán. Về cơ bản, chuỗi cung ứng đã bị gián đoạn, và một khi những gián đoạn này tồn tại, việc loại bỏ rủi ro tiềm tàng không còn đủ để khôi phục lại chế độ hoạt động trước đó.

Theo nghĩa đó, eo biển Hormuz có thể mở cửa trở lại trong khi hệ thống năng lượng khu vực vẫn còn lâu mới được phục hồi. Và sự thiếu kết nối này chính xác là điều mà thị trường hiện nay cần phải tích hợp.

Giá dầu có thể giảm mà vấn đề vẫn không được giải quyết.

Đây là lúc việc phân tích thị trường dầu mỏ trở nên phức tạp hơn. Việc mở cửa trở lại eo biển Hormuz một cách khả thi sẽ biện minh cho sự sụt giảm giá dầu thô vì nó làm giảm phí rủi ro địa chính trị tích lũy trong thời gian đóng cửa. Nhưng điều đó không nhất thiết có nghĩa là giá dầu sẽ nhanh chóng trở lại mức trước khủng hoảng.

Thị trường dầu mỏ luôn bao gồm hai khía cạnh riêng biệt. Một mặt là thị trường tài chính, phản ứng ngay lập tức với những thay đổi về rủi ro địa chính trị. Mặt khác là thị trường vật chất, phụ thuộc vào dòng chảy thực tế, lượng tồn kho, năng lực lọc dầu và thời gian giao hàng . Và ở khía cạnh thứ hai này, chúng ta còn rất xa so với trạng thái bình thường.

Chừng nào hàng hóa chưa được lưu thông trở lại, chừng nào lượng hàng tồn kho vẫn cần được xây dựng lại và chừng nào một phần năng lực sản xuất vẫn bị gián đoạn, thì việc nới lỏng các quy định trên thị trường tài chính có thể tạo ra một bức tranh quá lạc quan về thực tế cơ bản.

Đây là lý do tại sao việc mở cửa trở lại eo biển Hormuz một cách bền vững có thể dẫn đến sự điều chỉnh giảm giá dầu ban đầu thay vì bình thường hóa hoàn toàn. Giá dầu có thể mất đi một phần lợi nhuận do chiến tranh trong khi vẫn duy trì ở mức cao hơn so với trước khi xung đột xảy ra. Do đó, kịch bản khả thi nhất không phải là sự trở lại nhanh chóng trạng thái cân bằng trước đó, mà là một thị trường ít hoảng loạn hơn, vẫn khan hiếm và có khả năng biến động hơn.

Nên tìm kiếm ở đâu? Các dòng năng lượng có thể quan sát được là chìa khóa.

Từ đây, các nhà đầu tư có thể cần tập trung ít hơn vào các tuyên bố chính trị và nhiều hơn vào các chỉ số hoạt động. Điều quan trọng nhất không phải là liệu eo biển Hormuz có được tuyên bố mở cửa hay không, mà là liệu tuyến đường này có hoạt động trở lại trên thực tế hay không.

Có bao nhiêu tàu thực sự đang đi qua? Chi phí bảo hiểm là bao nhiêu? Có những sự chậm trễ nào? Các tàu chở dầu rỗng có quay trở lại Vịnh với tốc độ bình thường không? Các cảng xếp dỡ có hoạt động trơn tru không? Các mỏ dầu đã ngừng hoạt động trước đây có khởi động lại nhanh chóng không? Các trung tâm khí đốt và nhà máy lọc dầu bị hư hại có đang khôi phục công suất không? Hàng tồn kho có đang được xây dựng lại không?

Chỉ khi những câu hỏi này bắt đầu nhận được những câu trả lời tích cực một cách nhất quán thì mới có thể nói đến sự bình thường hóa thực sự. Cho đến lúc đó, việc mở cửa trở lại chủ yếu mang lại sự nhẹ nhõm về mặt tâm lý và tài chính.

Đây là một sự giảm nhẹ đáng kể nhưng vẫn chưa phải là giải pháp hoàn chỉnh.

Việc mở cửa lại eo biển Hormuz có ý nghĩa vô cùng quan trọng đối với thị trường vì nó làm giảm khả năng xảy ra cú sốc nghiêm trọng đối với tăng trưởng toàn cầu, lạm phát và ổn định tài chính. Chỉ riêng điều đó thôi cũng đủ để biện minh cho việc giá dầu giảm nhẹ và giá các tài sản rủi ro phục hồi. Theo nghĩa đó, phản ứng hôm thứ Sáu là nhất quán.

Nhưng không nên phóng đại sự nhẹ nhõm đó. Eo biển có thể mở cửa trở lại trên giấy tờ trong khi dòng chảy vẫn bị gián đoạn, cơ sở hạ tầng vẫn bị hư hại và các chủ tàu vẫn tránh xa nó.

Việc mở cửa lại eo biển Hormuz đủ mạnh để gây ấn tượng với thị trường, nhưng nó không xóa bỏ được những thiệt hại đã gây ra. Đối với dầu mỏ, điều này cho thấy cần giảm bớt phí bảo hiểm địa chính trị mà không cần tự động quay trở lại chế độ giá trước đó. Các tiêu đề thay đổi nhanh chóng, nhưng quá trình tái thiết cần thời gian. Hãy nhìn xa hơn các tiêu đề khi giao dịch.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Ghiles Guezout