Việc thành lập Fed có ý nghĩa gì đối với thị trường?

Khi Kevin Warsh tiếp quản Cục Dự trữ Liên bang , sự thay đổi sẽ vượt xa vấn đề cá nhân. Chủ tịch mới của Fed có thể sẽ định hình lại cách thức ban hành và truyền đạt chính sách, và quan trọng hơn cả, cách thị trường được kỳ vọng sẽ phản ứng.

Khi Kevin Warsh tiếp quản Cục Dự trữ Liên bang , sự thay đổi sẽ vượt xa vấn đề cá nhân. Chủ tịch mới của Fed có thể sẽ định hình lại cách thức ban hành và truyền đạt chính sách, và quan trọng hơn cả, cách thị trường được kỳ vọng sẽ phản ứng.

Về cơ bản, một Cục Dự trữ Liên bang do Warsh lãnh đạo có lẽ sẽ kỷ luật hơn, ít phản ứng thái quá hơn và khoan dung hơn đối với những biến động của thị trường .

Điều đó rất quan trọng, bởi vì trong nhiều năm qua, các nhà đầu tư đã hoạt động trong khuôn khổ mà ngân hàng trung ương cuối cùng sẽ có xu hướng chống lại những căng thẳng tài chính. Dưới thời ông Warsh, giả định đó có thể bắt đầu phai nhạt.

Cục Dự trữ Liên bang (Fed) tập trung hơn vào uy tín thay vì các biện pháp giảm thiểu rủi ro.

Đặc điểm nổi bật đầu tiên của một Cục Dự trữ Liên bang dưới thời Warsh có lẽ là việc chú trọng hơn vào tính đáng tin cậy của chính sách so với việc ổn định ngắn hạn .

Điều này ngụ ý rằng:

- Không còn quá gấp gáp trong việc cắt giảm lãi suất ngay khi có dấu hiệu tăng trưởng yếu đi.

- Sẵn sàng duy trì chính sách hạn chế trong thời gian dài hơn

- Ưu tiên rõ ràng hơn các rủi ro lạm phát, ngay cả vào giai đoạn cuối của chu kỳ.

Trên thực tế, hàm phản ứng sẽ thay đổi. Ngưỡng để nới lỏng chính sách tiền tệ tăng lên, và khả năng chịu đựng đối với các điều kiện tài chính thắt chặt hơn cũng tăng lên.

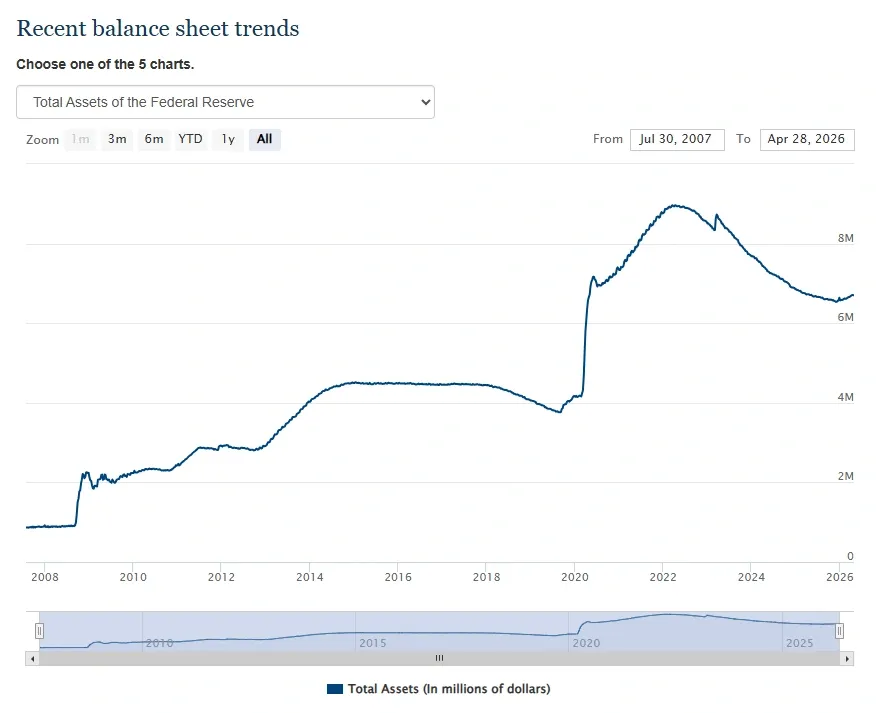

Bảng cân đối kế toán trở thành tâm điểm chú ý.

Một lĩnh vực mà Cục Dự trữ Liên bang dưới thời Warsh có thể có sự khác biệt đáng kể là cách xử lý bảng cân đối kế toán.

Trong những năm gần đây, lượng tài sản nắm giữ của Fed thường được xem là công cụ thứ yếu, rõ ràng bị lu mờ bởi việc điều chỉnh lãi suất và hoạt động âm thầm trong hậu trường thông qua các chính sách thắt chặt định lượng hoặc tái đầu tư. Dưới thời Warsh, thứ tự ưu tiên đó có thể thay đổi.

Bảng cân đối kế toán có thể trở thành một công cụ chủ động và rõ ràng hơn trong việc hoạch định chính sách . Điều đó có nghĩa là:

- Cam kết mạnh mẽ hơn trong việc giảm lượng tiền mặt dư thừa theo thời gian.

- Giảm sự phụ thuộc vào việc mở rộng bảng cân đối kế toán nhanh chóng trong thời kỳ thị trường biến động.

- Phân tách rõ ràng hơn giữa chính sách tiền tệ và ổn định thị trường.

Từ góc độ thị trường, cách tiếp cận này rất quan trọng. Thanh khoản là một trong những động lực chính thúc đẩy giá tài sản trong thập kỷ qua. Một Cục Dự trữ Liên bang (Fed) thận trọng hơn, và có khả năng thắt chặt hơn, trong việc quản lý bảng cân đối kế toán sẽ tạo ra một trở ngại mang tính cấu trúc đối với các tài sản rủi ro và củng cố các điều kiện tài chính thắt chặt ngay cả khi không có những đợt tăng lãi suất mạnh mẽ. Điều này sẽ là tin xấu cho cổ phiếu , tiền điện tử và các loại tiền tệ nhạy cảm cao với những thay đổi trong nguồn cung tiền.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Giao tiếp: Ít lời trấn an hơn, nhiều sự không chắc chắn hơn.

Một sự thay đổi quan trọng thứ hai có thể đến từ khía cạnh giao tiếp.

Một Cục Dự trữ Liên bang Warsh có thể:

- Đưa ra hướng dẫn ít mang tính tiên đoán hơn

- Tránh thể hiện quá rõ ràng "lộ trình chính sách"

- Hãy phản đối quan điểm về một chu kỳ nới lỏng có thể dự đoán được.

Điều đó sẽ loại bỏ một trong những trụ cột mà thị trường đã dựa vào trong những năm gần đây.

Kết quả không nhất thiết là chính sách thắt chặt hơn mọi lúc, mà là sự thiếu minh bạch xung quanh chính sách đó . Và chỉ riêng điều đó thôi cũng có thể làm thắt chặt các điều kiện tài chính và dẫn đến nhiều bất ngờ hơn.

Liệu đây có phải là dấu chấm hết cho chính sách "hỗ trợ của Fed"?

Có lẽ hệ quả quan trọng nhất là sự suy yếu tiềm tàng của cái gọi là "quyền chọn của Fed". Điều đó không có nghĩa là thờ ơ với thị trường, nhưng nó cho thấy một Fed ít có xu hướng can thiệp nhanh chóng để ổn định thị trường.

Trong khuôn khổ Warsh:

- Việc thị trường chứng khoán giảm điểm có thể không kích hoạt ngay lập tức các chính sách hỗ trợ.

- Sự biến động tài chính có thể được xem như một phần của cơ chế truyền dẫn.

- Giá tài sản sẽ tiềm ẩn nhiều rủi ro hai chiều hơn.

Những gì Warsh thực sự đã nói

Thông điệp của Warsh trong những năm qua luôn nhất quán một cách đáng kinh ngạc, và thị trường nên chú ý đến điều đó.

Về bản chất, tư tưởng của ông có thể được tóm gọn thành một vài ý tưởng cốt lõi:

- Các ngân hàng trung ương có nguy cơ trở thành kẻ bị lợi dụng quá mức nếu chính sách nới lỏng kéo dài quá lâu.

- Việc mở rộng bảng cân đối kế toán không phải là trung lập; nó định hình thị trường và làm sai lệch tín hiệu giá cả.

- Uy tín rất khó gây dựng và dễ dàng đánh mất, đặc biệt là khi lạm phát gia tăng.

- Chính sách tiền tệ không nên là biện pháp phòng thủ đầu tiên cho mọi sự biến động thị trường.

Tóm lại, điều này cho thấy một khuôn khổ ít mang tính can thiệp hơn, kiềm chế hơn và chú trọng hơn nhiều đến các tác dụng phụ lâu dài .

Tác động của tỷ giá hối đoái: Đồng đô la mạnh hơn về mặt cấu trúc

Đối với thị trường ngoại hối, hậu quả tương đối rõ ràng. Một Cục Dự trữ Liên bang (Fed) kỷ luật hơn và ít phản ứng thái quá hơn thường có xu hướng:

- Hỗ trợ lợi suất thực cao hơn theo thời gian

- Tăng cường phí bảo hiểm chính sách của đồng đô la Mỹ

- Giảm khả năng xảy ra các chu kỳ nới lỏng chính sách tiền tệ mạnh mẽ.

Trong bối cảnh đó, đồng đô la Mỹ ít phụ thuộc vào chênh lệch lãi suất ngắn hạn mà chủ yếu dựa vào uy tín thể chế và sự bất đối xứng trong chính sách . Đó thường là bối cảnh thuận lợi cho đồng đô la Mỹ, đặc biệt là so với các đồng tiền có lợi suất thấp và những đồng tiền nhạy cảm với thanh khoản toàn cầu.

Tóm lại

Một Fed do Warsh lãnh đạo không nhất thiết có nghĩa là chính sách tiền tệ sẽ thắt chặt vĩnh viễn. Nhưng điều đó có thể đồng nghĩa với một ngân hàng trung ương khó bị nghi ngờ hơn, ít sẵn lòng trấn an thị trường hơn và tập trung hơn vào uy tín dài hạn hơn là sự ổn định ngắn hạn.

Và điều quan trọng là, cần coi bảng cân đối kế toán như một công cụ chính sách cốt lõi, chứ không phải là một công cụ phụ trợ .

Đối với các thị trường vốn đã quen với tính thanh khoản dồi dào và hướng dẫn rõ ràng, đây là một chế độ hoàn toàn khác biệt.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano