Dựa trên lịch sử, chúng ta có thể vẫn đang ở giai đoạn đầu của một chu kỳ lạm phát dài hạn.

Lịch sử không nhất thiết lặp lại, nhưng nó thường có những điểm tương đồng, và nếu thời kỳ lạm phát của những năm 1960 và 70 là một minh chứng, thì chúng ta mới chỉ ở giai đoạn đầu của một chu kỳ lạm phát dài hạn.

Lịch sử không nhất thiết lặp lại, nhưng nó thường có những điểm tương đồng, và nếu thời kỳ lạm phát của những năm 1960 và 70 là một minh chứng, thì chúng ta mới chỉ ở giai đoạn đầu của một chu kỳ lạm phát dài hạn.

Lạm phát giá cả tăng vọt sau gói kích thích kinh tế thời COVID-19, đạt mức 9,1% vào tháng 6 năm 2022. Sau nhiều tháng khẳng định sự tăng vọt này chỉ là "tạm thời", Cục Dự trữ Liên bang (Fed) cuối cùng đã hành động, tăng lãi suất từ mức 0% vào tháng 3 năm 2022 và cuối cùng đẩy lãi suất lên mức từ 5,25% đến 5,5% vào tháng 7 năm 2023.

Chính sách tiền tệ thắt chặt, cùng với việc Cục Dự trữ Liên bang (Fed) mạnh tay thu hẹp bảng cân đối kế toán, đã giúp giảm lạm phát giá cả. Tuy nhiên, ngân hàng trung ương chưa bao giờ đạt được mục tiêu 2%.

Hiện tại, chúng ta lại chứng kiến lạm phát giá cả tăng cao. Chỉ số CPI hàng năm đã tăng lên 3,8% trong tháng 4, mức cao nhất kể từ tháng 5 năm 2023.

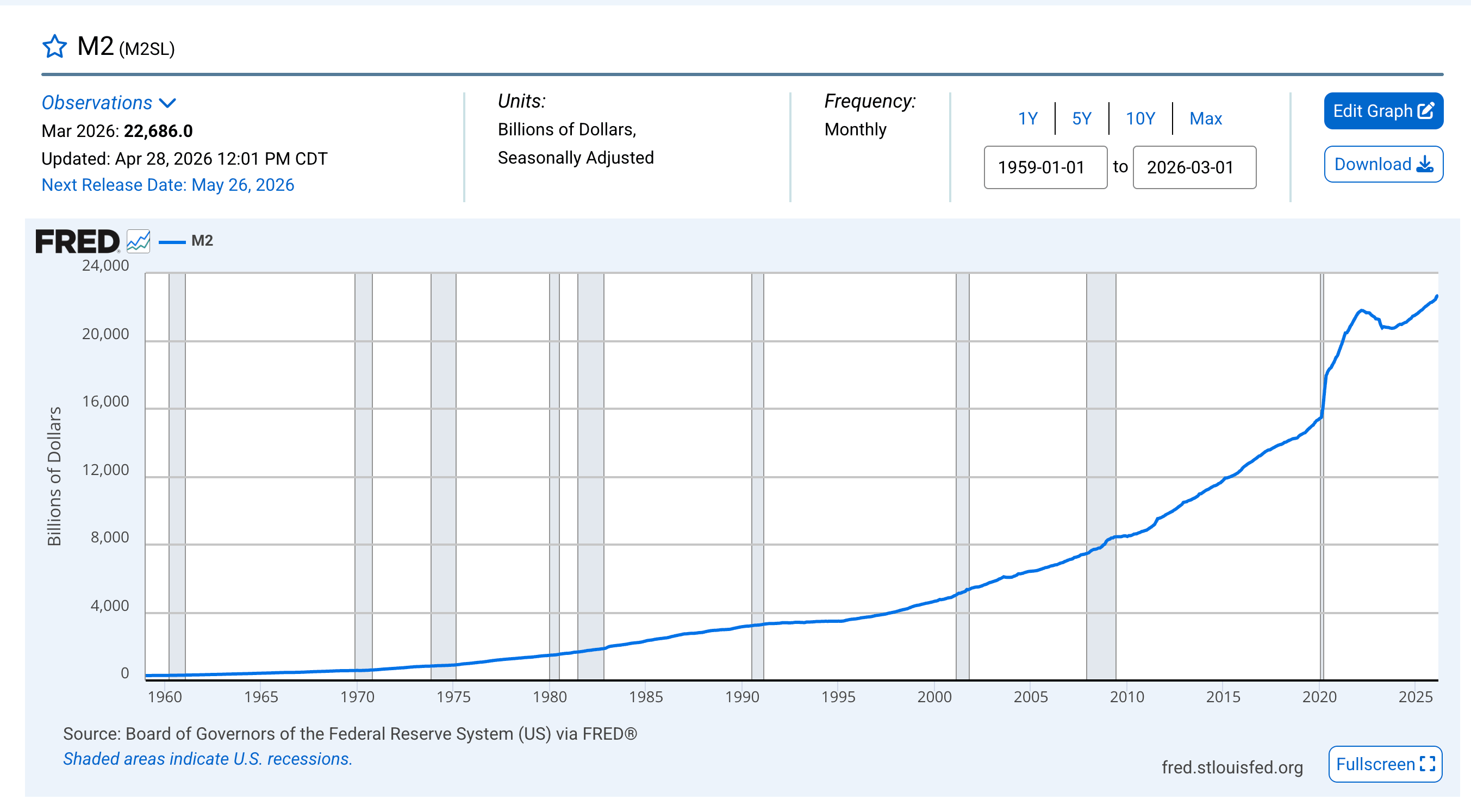

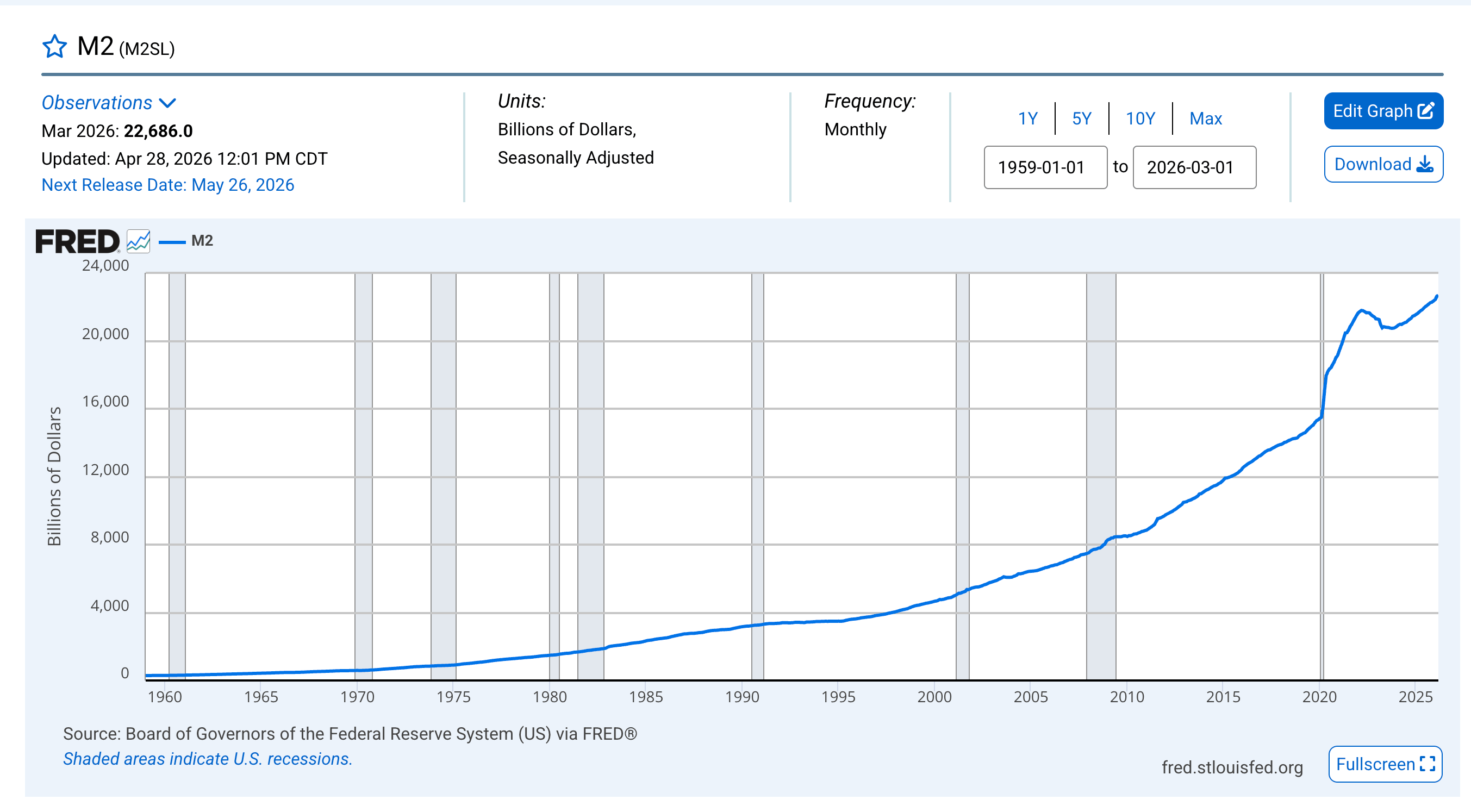

Hầu hết các nhà phân tích cho rằng lạm phát giá cả gia tăng là do cuộc chiến Mỹ-Iran. Cú sốc giá dầu sau đó chắc chắn đã đẩy lạm phát giá cả lên cao, nhưng đó không phải là nguyên nhân duy nhất. Nền kinh tế đã trên đà lạm phát hơn một năm nay, với lượng cung tiền tăng từ 21,61 nghìn tỷ đô la vào tháng 2 năm 2025 lên 22,67 nghìn tỷ đô la vào tháng 2 năm 2026, tăng 4,9%.

Theo định nghĩa, đây chính là lạm phát.

Cần lưu ý rằng chỉ số CPI không đo lường lạm phát theo định nghĩa truyền thống của các nhà kinh tế. Từ góc độ kinh tế, lạm phát là sự gia tăng nguồn cung tiền và tín dụng. Giá cả tiêu dùng tăng cao, được đo bằng CPI, là một triệu chứng của lạm phát tiền tệ này. Ngay cả khi không có chiến tranh, lạm phát gia tăng này cuối cùng cũng sẽ ảnh hưởng đến giá cả tiêu dùng.

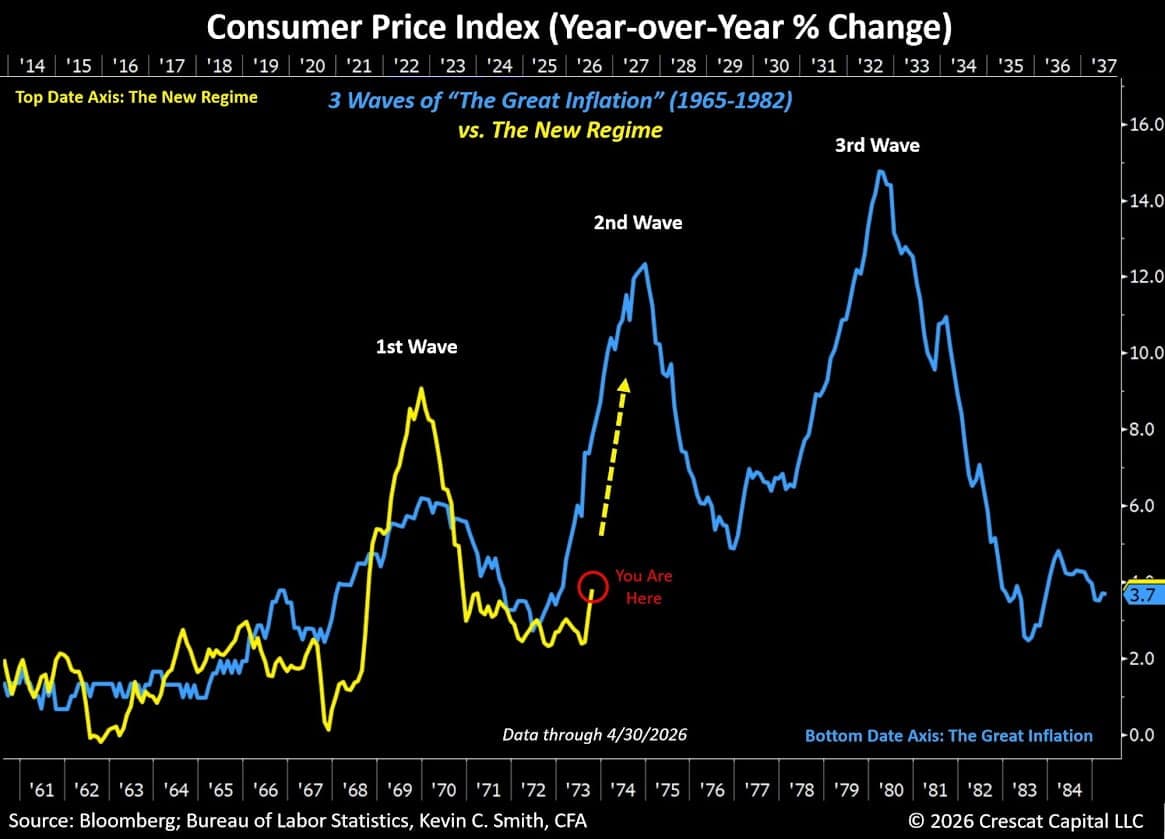

Những năm 60 và 70 đầy lạm phát

Dù là do chiến tranh, do lượng tiền cung ứng tăng lên, hay do sự kết hợp của cả hai, lạm phát giá cả rõ ràng đang chuẩn bị cho làn sóng thứ hai.

Và đó chính xác là những gì đã xảy ra trong những năm 1960 và 1970.

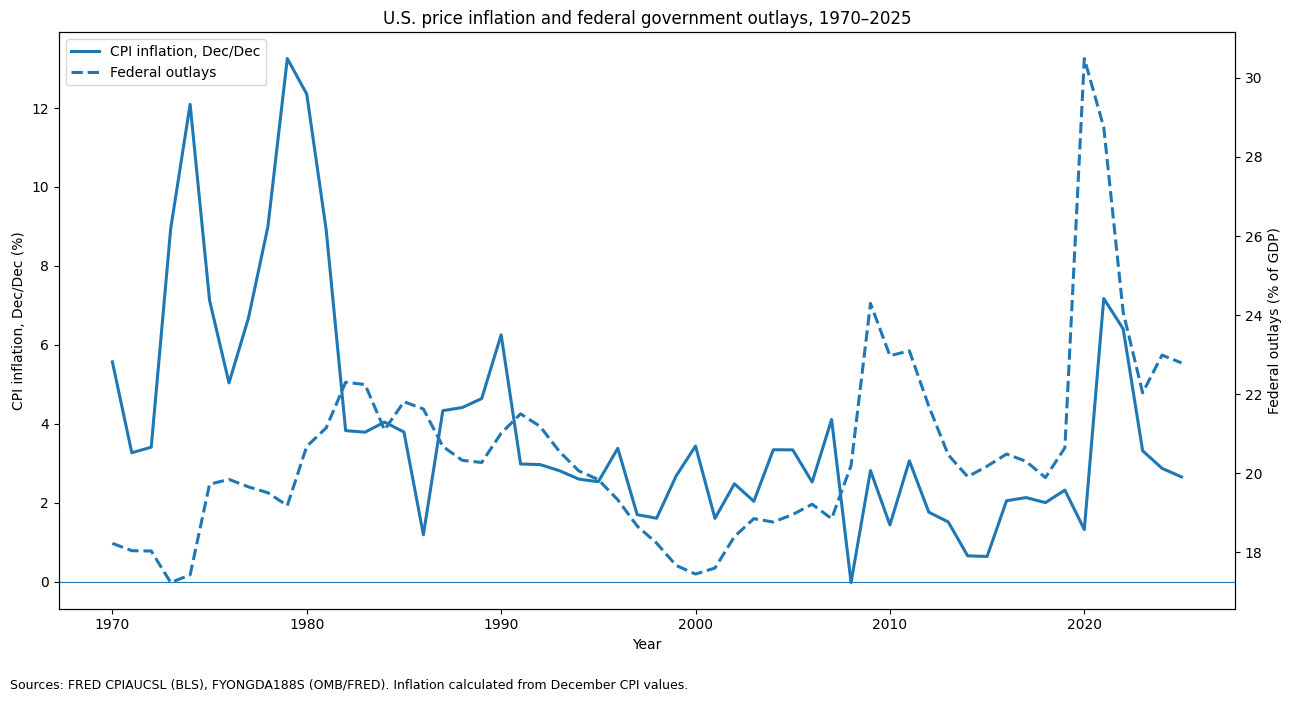

Như biểu đồ cho thấy, lạm phát giá cả không tăng theo đường thẳng trong giai đoạn đó. Nó diễn ra theo ba đợt. Nếu lịch sử là một chỉ dẫn, có lẽ chúng ta vẫn đang ở giai đoạn đầu của đợt lạm phát này.

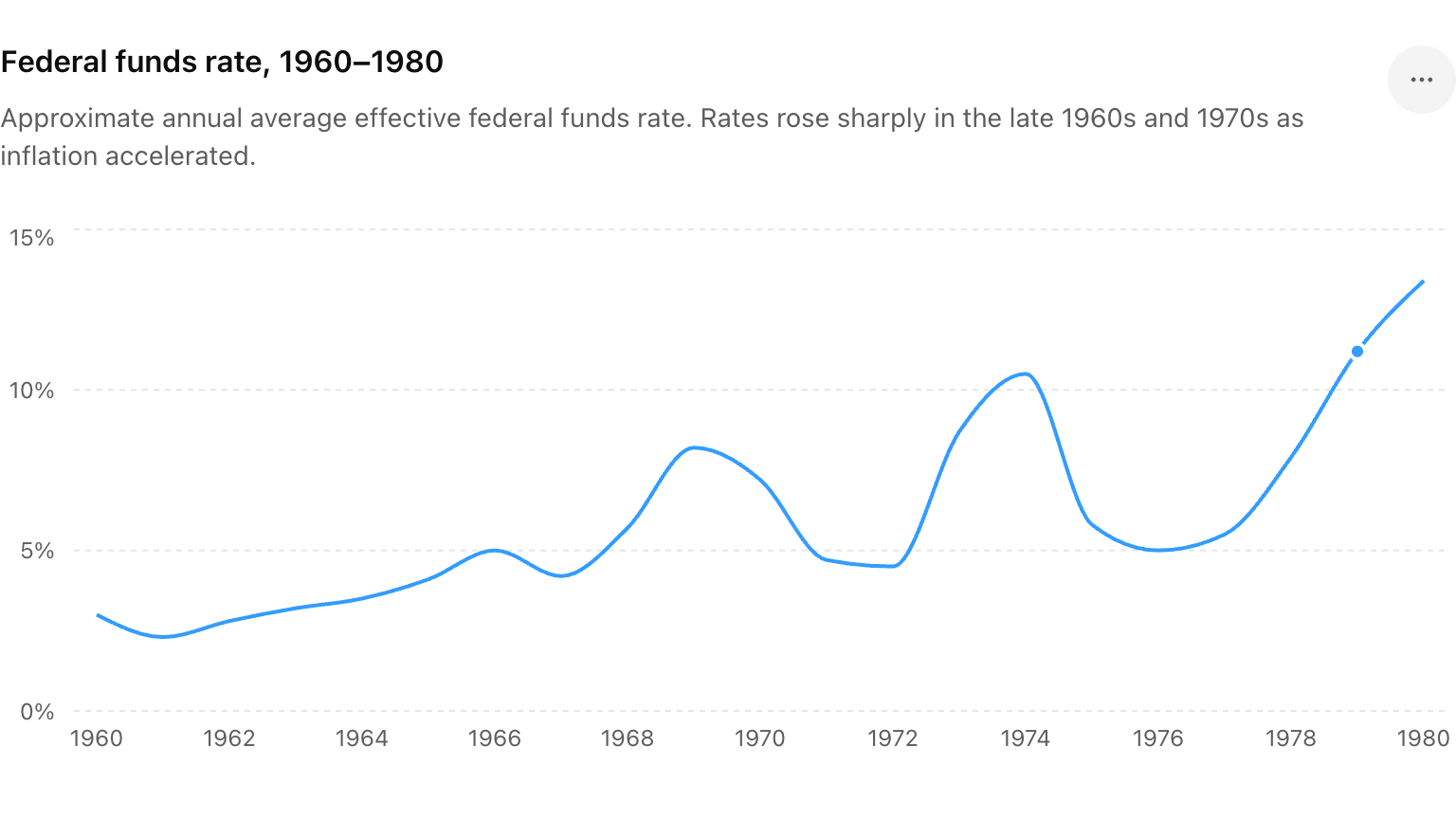

Bạn sẽ nhận thấy rằng làn sóng lạm phát đầu tiên đã giảm bớt vào đầu những năm 1970. Cục Dự trữ Liên bang (Fed) đã tăng lãi suất vào năm 1969, với lãi suất quỹ liên bang thực tế đạt đỉnh điểm ở mức 8% vào năm 1969. Điều này đã giúp kiểm soát lại lạm phát giá cả, và Fed đã cắt giảm lãi suất vào năm 1970. Điều đó đã tạo tiền đề cho làn sóng lạm phát thứ hai đạt đỉnh điểm vào năm 1974.

Một lần nữa, ngân hàng trung ương đã phản ứng bằng cách tăng lãi suất, đạt đỉnh 10,5% vào năm 1974. Và một lần nữa, áp lực lạm phát đã giảm bớt.

Vậy ngân hàng trung ương đã làm gì?

Chính phủ tiếp tục nới lỏng lãi suất, tạo tiền đề cho làn sóng lạm phát giá cả thứ ba.

Lạm phát giá cả chỉ thực sự chấm dứt khi Paul Volcker tăng lãi suất lên 20%.

Nếu bạn nhận thấy một xu hướng đáng lo ngại ở đây, bạn sẽ hiểu vấn đề.

Cỗ máy chi tiêu của chính phủ

Lạm phát giá cả cuối cùng là do việc tạo ra tiền. Nhưng tại sao chính phủ lại in tiền?

Họ cần vay mượn và chi tiêu.

Chi tiêu của chính phủ tăng đều đặn trong những năm 60 và 70 nhờ vào chương trình chi tiêu xã hội "Xã hội Vĩ đại" của Lyndon B. Johnson, cùng với cuộc chiến tranh Việt Nam. Điều này dẫn đến việc phải vay nợ.

Hãy nhìn lại đợt lạm phát tăng vọt gần đây nhất. Nó diễn ra sau khi chi tiêu và kích thích kinh tế ở mức độ khổng lồ trong thời kỳ đại dịch. Để hỗ trợ việc vay mượn và chi tiêu, Cục Dự trữ Liên bang (Fed) đã cắt giảm lãi suất xuống 0 (sau khi chỉ tăng nhẹ lãi suất sau cuộc Đại suy thoái) và thực hiện chương trình nới lỏng định lượng (QE) trị giá gần 5 nghìn tỷ đô la. Fed đã phát hành tiền để trả cho gần như toàn bộ khoản nợ tích lũy trong những năm COVID. Nói cách khác, họ đã mua trái phiếu chính phủ bằng tiền được tạo ra từ hư không và nắm giữ những trái phiếu đó trên bảng cân đối kế toán của mình. Điều này tạo ra nhu cầu giả tạo đối với nợ của Mỹ và cho phép chính phủ vay nhiều hơn với lãi suất thấp hơn.

Biểu đồ này cho thấy mối tương quan rõ ràng giữa chi tiêu chính phủ (tính theo phần trăm GDP) và lạm phát giá cả (được đo bằng chỉ số CPI). Điều đó là do vay nợ, chi tiêu và tạo ra tiền có mối liên hệ mật thiết với nhau. Việc Cục Dự trữ Liên bang in tiền hỗ trợ hoạt động vay nợ và chi tiêu của chính phủ.

Nhà kinh tế học Mark Thornton lập luận rằng đây chính là lý do Cục Dự trữ Liên bang tồn tại.

“Mục đích của Cục Dự trữ Liên bang (Fed) là giúp tài trợ cho sự phung phí của chính phủ tài trợ cho chi tiêu và thâm hụt ngân sách của chính phủ. Đó mới thực sự là vai trò thực sự của họ. Chứ không phải là cân bằng lạm phát và thất nghiệp.”

Hãy nghĩ về những hậu quả hiện nay khi chính phủ Mỹ tiếp tục thâm hụt ngân sách khổng lồ tháng này qua tháng khác.

Và giờ thì chúng ta có chiến tranh.

Cuộc xung đột Iran rất có thể là chất xúc tác cho làn sóng lạm phát tiếp theo. (Không hẳn vì giá dầu tăng cao, mà vì chính phủ sẽ phải vay mượn và chi tiêu nhiều hơn và Cục Dự trữ Liên bang Mỹ (Fed) sẽ cần phải tạo điều kiện cho điều đó.)

Một lần nữa, lịch sử không phải lúc nào cũng lặp lại. Nhưng điều này trông giống hệt như phần tiếp theo của những năm 60 và 70.

Đáng tiếc là, các phần tiếp theo hiếm khi hay hơn phần gốc.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư