Tuần tới – Dữ liệu của Hoa Kỳ sẽ tiếp tục được chú ý khi Fed tăng tốc

Sau một loạt phát biểu cứng rắn của nhiều diễn giả Fed , phe bồ câu đã trở lại trong 10 ngày qua, đặt lại vấn đề cắt giảm lãi suất tại cuộc họp tháng 12. Điều này đã nâng khả năng giảm 25 điểm cơ bản vào ngày 10 tháng 12

- Hàng loạt dữ liệu của Hoa Kỳ sẽ kiểm tra kỳ vọng ôn hòa của Fed trước cuộc họp tiếp theo.

- Chỉ số PMI của ISM, việc làm của ADP và lạm phát PCE có thể làm đảo lộn hy vọng cắt giảm lãi suất.

- CPI của khu vực đồng euro, GDP của Úc và việc làm của Canada cũng được chú ý.

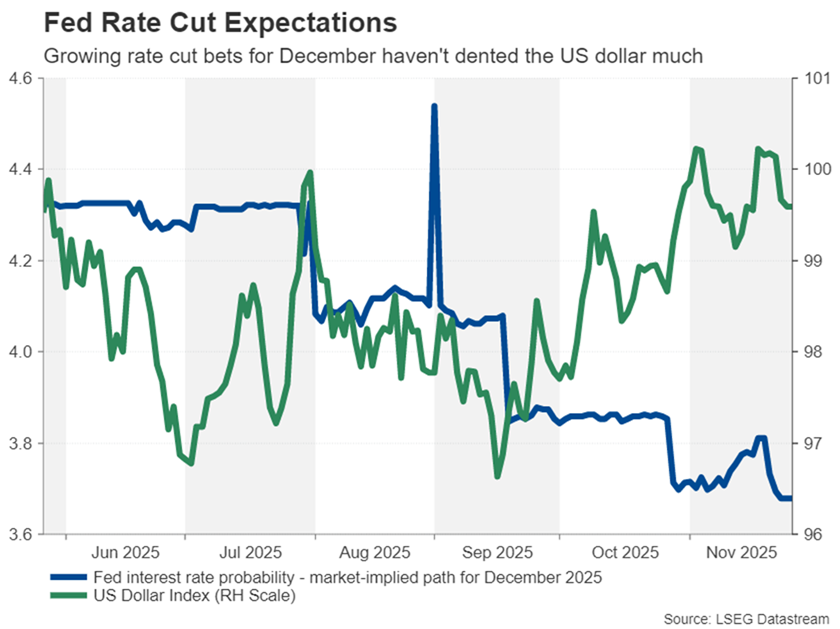

Việc cắt giảm lãi suất vào tháng 12 vẫn chưa hoàn tất

Sau một loạt phát biểu cứng rắn của nhiều diễn giả Fed , phe bồ câu đã trở lại trong 10 ngày qua, đặt lại vấn đề cắt giảm lãi suất tại cuộc họp tháng 12. Điều này đã nâng khả năng giảm 25 điểm cơ bản vào ngày 10 tháng 12 từ khoảng một phần tư lên gần 80%, một sự đảo ngược ngoạn mục gây chấn động khắp các thị trường tài chính. Lợi suất trái phiếu kho bạc giảm, đồng đô la Mỹ không giảm nhiều, nhưng các tài sản rủi ro lại tăng giá, với Phố Wall và đặc biệt là tiền điện tử đã phục hồi một phần khoản lỗ trong tháng 11.

Sự thay đổi đột ngột này không chỉ dựa trên việc hai nhân vật ôn hòa mới gia nhập xu hướng cắt giảm lãi suất, đáng chú ý nhất là Chủ tịch Cục Dự trữ Liên bang New York John Williams. Những dữ liệu gần đây đã đặt ra những dấu hỏi mới về sức mạnh của nền kinh tế Mỹ.

Tuy nhiên, lập luận của Chủ tịch Powell rằng các nhà hoạch định chính sách sẽ không có quyền truy cập vào các chỉ số thị trường lao động và lạm phát mới nhất kịp thời cho quyết định chính sách tháng 12 vẫn còn nguyên giá trị. Do thiếu dữ liệu và có phần mâu thuẫn, các công bố tuần tới sẽ được theo dõi rất chặt chẽ, vì có rất nhiều sự kiện trong lịch trình có thể đẩy tỷ lệ cược trở lại mức 50% hoặc gần 100%.

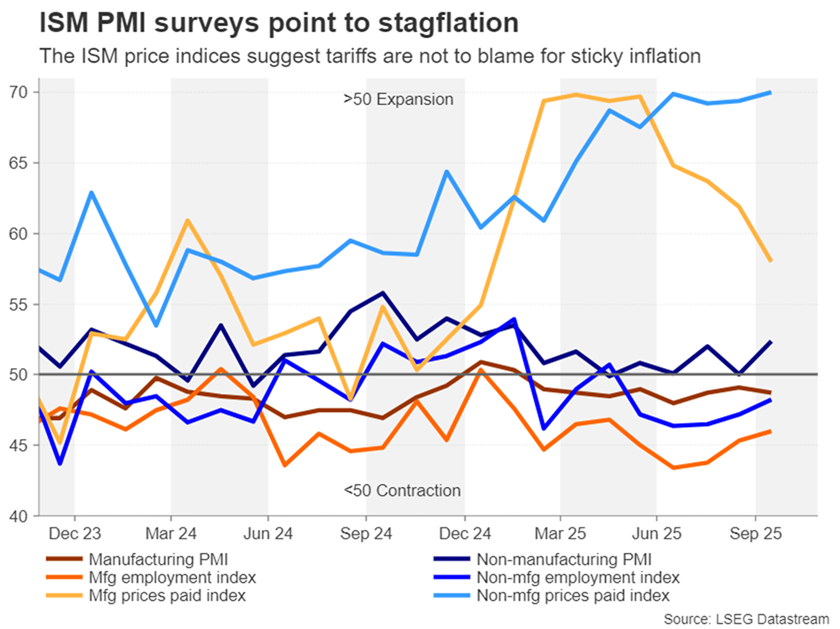

Liệu chỉ số PMI của ISM có gây ra tình trạng đình lạm không?

Đầu tiên trong chương trình nghị sự là chỉ số PMI sản xuất ISM tháng 11 vào thứ Hai. Chỉ số PMI dịch vụ sẽ được công bố vài ngày sau đó. Theo khảo sát của ISM, lĩnh vực sản xuất của Hoa Kỳ đã suy giảm kể từ tháng 3, trong bối cảnh bất ổn liên quan đến thuế quan và khả năng phản ứng trả đũa đối với hàng hóa Mỹ từ các nhà mua hàng quốc tế.

Việc làm cũng đang giảm, với chỉ số phụ xuống dưới 50 kể từ tháng 2. Tuy nhiên, chỉ số giá đã giảm mạnh từ gần 70,0 xuống 58,0 vào tháng 10, làm dấy lên nghi ngờ về tuyên bố rằng thuế quan gây ra lạm phát. Tuy nhiên, điều đáng lo ngại là chỉ số tương đương cho ngành dịch vụ vẫn ở mức gần 70,0, cho thấy áp lực giá cả trong nước là nguyên nhân khiến tỷ lệ lạm phát của nước này bị kẹt trong khoảng 3,0%.

Chỉ số PMI chung của ngành dịch vụ tăng nhẹ lên 52,4 trong tháng 10, nhờ sự gia tăng của số lượng đơn đặt hàng mới, trong khi PMI sản xuất giảm xuống 48,7. Một sự gia tăng lành mạnh khác của hoạt động dịch vụ trong tháng 11 sẽ củng cố lập trường cứng rắn của Fed, trong khi việc chỉ số này đột ngột giảm xuống 50,0 hoặc thấp hơn sẽ củng cố lập luận cho việc cắt giảm lãi suất ngay lập tức.

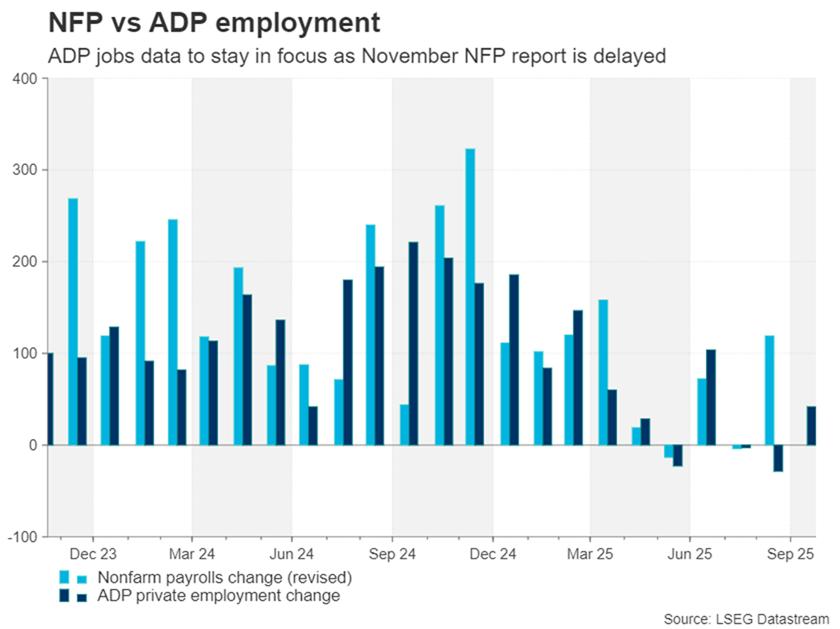

ADP được chú ý khi NFP tháng 11 bị trì hoãn

Báo cáo việc làm ADP công bố hôm thứ Tư cũng quan trọng không kém. Báo cáo bảng lương chính thức tháng 11 sẽ được công bố vào ngày 16 tháng 12, và do báo cáo tháng 10 bị hủy bỏ, khảo sát việc làm của ADP cho khu vực tư nhân sẽ cung cấp một bản cập nhật quan trọng về thị trường lao động. Trong tháng 10, đã có 42.000 việc làm được tạo ra, cao hơn dự kiến. Cũng như chỉ số PMI của ISM, bất kỳ biến động bất ngờ nào theo cả hai hướng đều gây ra rủi ro cân xứng đối với kỳ vọng nới lỏng, cũng như đồng đô la Mỹ.

Sẽ có thêm dữ liệu việc làm vào thứ Năm với số liệu về việc làm của Challenger. Mặc dù hầu hết các quan chức Fed tỏ ra không quá lo lắng về loạt thông báo cắt giảm việc làm gần đây, bất kỳ sự gia tăng nào về số lượng việc làm bị sa thải trong tháng 11 đều có thể làm dấy lên lo ngại rằng thị trường lao động Mỹ đang gặp khó khăn.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

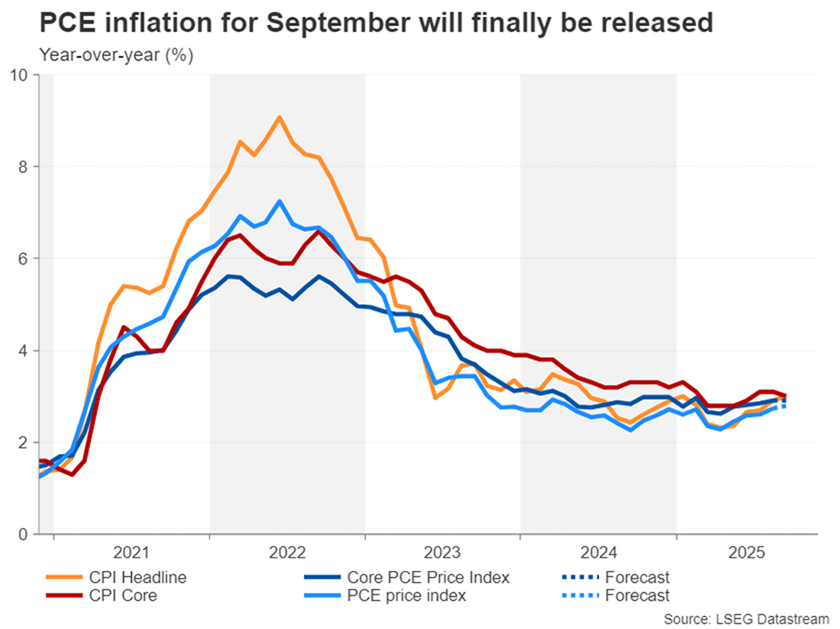

Lạm phát PCE tháng 9 có thể không quan trọng

Sang thứ Sáu, trọng tâm sẽ chuyển sang các chỉ số lạm phát PCE và tiêu dùng cá nhân tháng 9. Mặc dù Fed sẽ háo hức hơn với số liệu thống kê tháng 11, mặc dù ngày công bố vẫn chưa được xác nhận, báo cáo tháng 9 vẫn sẽ được theo dõi để tìm kiếm một số định hướng, đặc biệt nếu dữ liệu sắp tới tiếp tục đưa ra những thông điệp trái chiều về tình hình kinh tế.

Chỉ số PCE tiêu đề được dự báo sẽ tăng từ 2,7% lên 2,8% so với cùng kỳ năm ngoái vào tháng 9, trong khi chỉ số giá PCE cốt lõi quan trọng nhất được dự báo sẽ giữ nguyên ở mức 2,9% so với cùng kỳ năm ngoái.

Các bản phát hành khác sẽ bao gồm sản lượng công nghiệp vào thứ Tư, đơn đặt hàng nhà máy và khảo sát tâm lý người tiêu dùng sơ bộ của Đại học Michigan vào thứ Sáu.

Nếu các dự đoán về việc cắt giảm lãi suất vào tháng 12 bị ảnh hưởng bởi một loạt số liệu mạnh mẽ, sự phục hồi của Phố Wall sẽ gặp rủi ro, có khả năng dập tắt hy vọng về một đợt tăng giá vào dịp Giáng sinh năm nay, ít nhất là trước cuộc họp của Fed.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo Vàng hàng tuần: Phe mua tỏ ra quan tâm đến khả năng Fed cắt giảm lãi suất ngày càng tăng

- Dự báo hàng tuần về EUR/USD: Tất cả là về quyết định của Cục Dự trữ Liên bang vào tháng 12

- Dự báo hàng tuần về GBP/USD: Bảng Anh đang trên con đường phục hồi đầy chông gai

- Dự báo hàng tuần về Bitcoin: BTC ổn định khi dữ liệu cho thấy đáy cục bộ

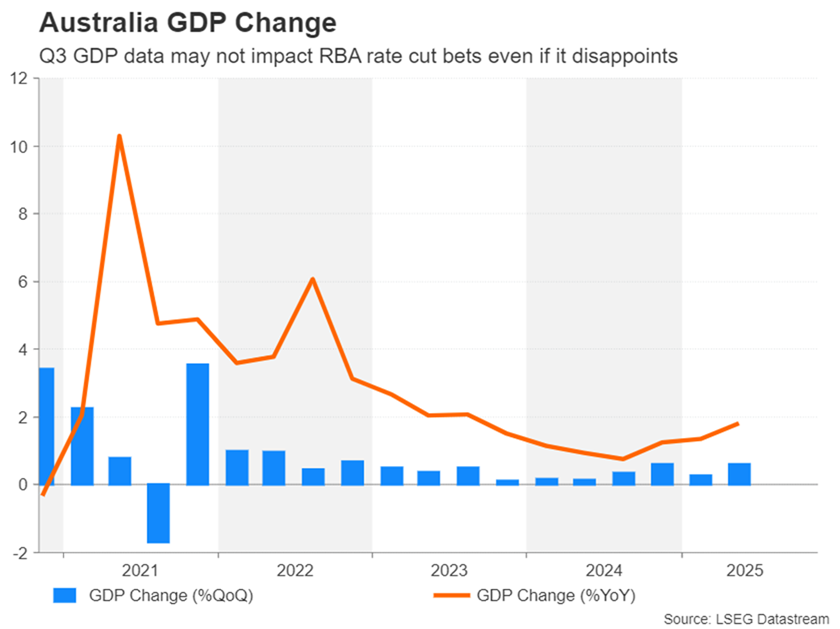

Người Úc có thể bỏ qua dữ liệu GDP

Tại Úc, số liệu lạm phát mới nhất không thể mang tính quyết định hơn đối với Ngân hàng Dự trữ Úc (RBA), nơi kỳ vọng cắt giảm lãi suất đã hoàn toàn tan biến. Chỉ số giá tiêu dùng (CPI) tháng 10 tăng 3,8% so với cùng kỳ năm trước, cao hơn nhiều so với dự báo, vượt xa mục tiêu 3,0% của RBA.

Kết hợp với những dấu hiệu phục hồi của thị trường lao động, khả năng RBA tiếp tục cắt giảm lãi suất trong thời gian tới là rất thấp. Do đó, số liệu GDP quý 3 công bố hôm thứ Tư khó có thể thay đổi nhiều kỳ vọng này, ngay cả khi có thể gây thất vọng.

Đồng đô la Úc có thể sẽ không quan tâm đến dữ liệu tăng trưởng và thay vào đó sẽ chịu ảnh hưởng của tâm lý rủi ro toàn cầu, cũng như số liệu PMI của Trung Quốc vào Chủ Nhật (chính phủ), Thứ Hai (sản xuất toàn cầu của S&P) và Thứ Tư (dịch vụ toàn cầu của S&P).

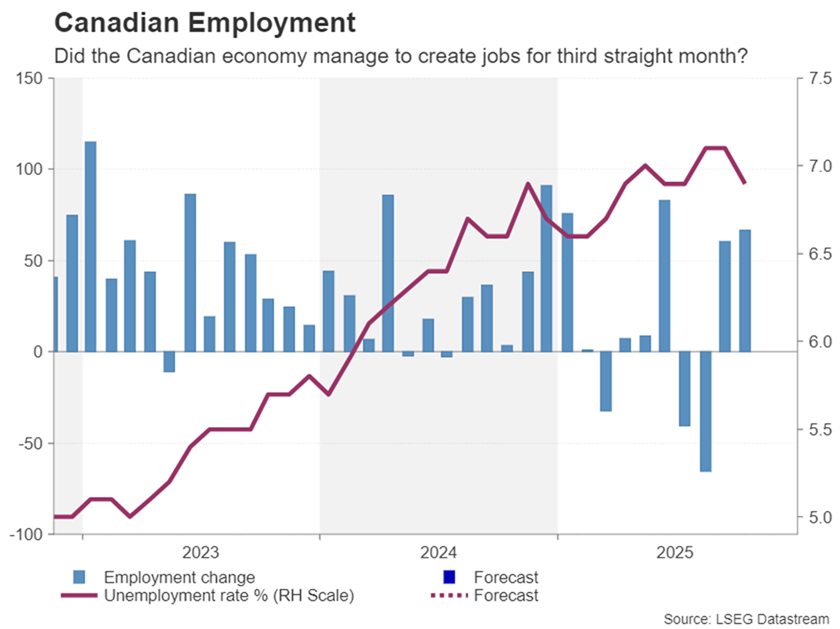

Loonie Bulls hy vọng việc làm sẽ tăng

Ngân hàng Canada là một ngân hàng trung ương khác gần đây đã phải áp dụng giọng điệu trung lập hơn. Mặc dù nền kinh tế Canada vẫn tiếp tục chao đảo vì thuế quan của Tổng thống Trump, tình hình việc làm dường như đang ổn định và các biện pháp kiềm chế lạm phát cơ bản vẫn còn cứng nhắc.

Tuy nhiên, do Washington và Ottawa không đạt được thỏa thuận thương mại trong vài tháng tới, không thể loại trừ khả năng tiếp tục cắt giảm lãi suất. Tuy nhiên, rào cản còn khá cao vì Ngân hàng Canada (BoC) đã cắt giảm lãi suất xuống còn 2,25%, nên các nhà hoạch định chính sách có thể đang giữ lại một số biện pháp phòng ngừa cho những ngày khó khăn hơn.

Cùng với lạm phát, thị trường lao động sẽ là yếu tố then chốt để BoC xác định nhu cầu nới lỏng thêm. Nếu số liệu việc làm hôm thứ Sáu cho thấy nền kinh tế đã tạo thêm việc làm trong tháng thứ ba liên tiếp, kỳ vọng về mức giảm 25 điểm cơ bản có thể sẽ tiếp tục giảm bớt, qua đó thúc đẩy đồng đô la Canada.

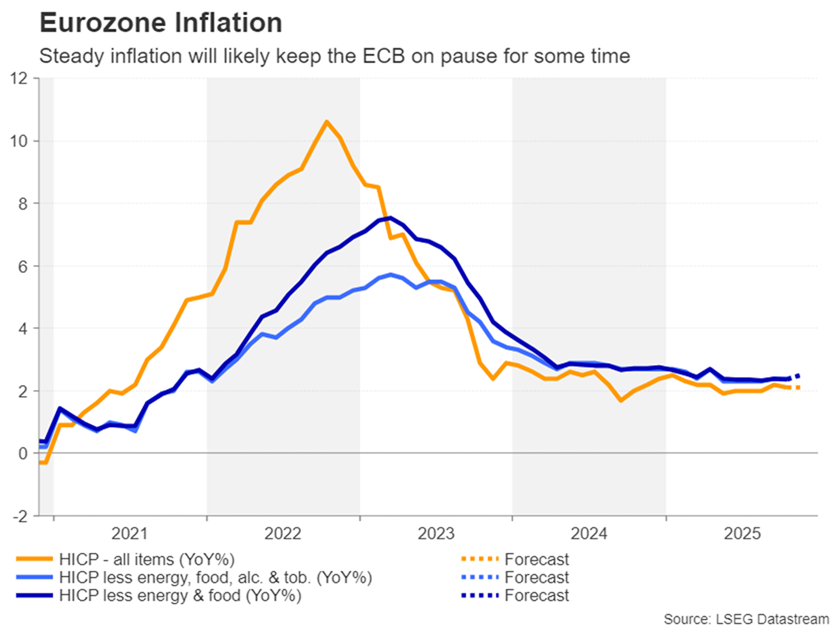

CPI của khu vực đồng Euro có thể không phải là sự kiện đáng chú ý

Lạm phát ít được quan tâm hơn ở Khu vực đồng Euro , nơi Ngân hàng Trung ương Châu Âu (ECB) chưa có kế hoạch điều chỉnh chính sách trong thời gian tới. Dữ liệu cho thấy lập trường trung lập vững chắc của ECB.

Chỉ số CPI đã dao động quanh mức 2,0% kể từ mùa xuân. Dự kiến, các ước tính sơ bộ cho tháng 11, công bố vào thứ Ba, sẽ tiếp tục duy trì xu hướng đi ngang, với CPI giữ nguyên ở mức 2,1%. Vào thứ Sáu, dự kiến sẽ không có thay đổi nào trong ước tính GDP quý 3 đã điều chỉnh khi nền kinh tế tăng trưởng 0,2% so với quý trước.

Số liệu đơn đặt hàng công nghiệp của Đức và sản lượng công nghiệp của Pháp cũng có thể tác động đến đồng euro vào thứ Sáu. Tuy nhiên, nhìn chung, chính sách của Fed và quan hệ thương mại Mỹ-EU sẽ là động lực lớn hơn cho đồng tiền chung trong ngắn hạn đến trung hạn.

Yên và Dầu đang tìm kiếm sự thúc đẩy

Ngược lại, cặp tỷ giá đô la/yên Nhật dự kiến sẽ tiếp tục biến động mạnh hơn, do các chính sách tiền tệ trái chiều của Cục Dự trữ Liên bang (Fed) và Ngân hàng Trung ương Nhật Bản (BoJ) chưa thực sự mang lại hiệu quả như mong đợi. Mặc dù đồng yên đã ổn định trong tuần qua sau khi Fed tăng cường nới lỏng chính sách và một số bình luận bất ngờ mang tính diều hâu từ các nhà hoạch định chính sách của BoJ , đồng tiền này vẫn bị mắc kẹt trong vùng can thiệp.

Số liệu chi tiêu vốn được điều chỉnh vào thứ Hai cho quý 3 tại Nhật Bản và số liệu chi tiêu hộ gia đình vào thứ Sáu cho tháng 10 có thể cung cấp thêm hỗ trợ cho đồng yên nếu chúng củng cố khả năng tăng lãi suất vào tháng 12.

Cuối cùng, các nước OPEC+ được dự đoán rộng rãi sẽ giữ nguyên hạn ngạch sản xuất vào Chủ Nhật, tái khẳng định quyết định tạm dừng tăng sản lượng trong ba tháng đầu năm 2026. Do đó, các nhà giao dịch dầu mỏ có thể sẽ chú ý nhiều hơn đến bất kỳ cập nhật nào về nỗ lực của chính quyền Trump nhằm thuyết phục Ukraine và Nga đồng ý với một kế hoạch hòa bình.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian