Tuần tới – Dữ liệu sẽ chuyển trọng tâm từ sự lạc quan về quan hệ Mỹ-Iran sang tác động của chiến tranh.

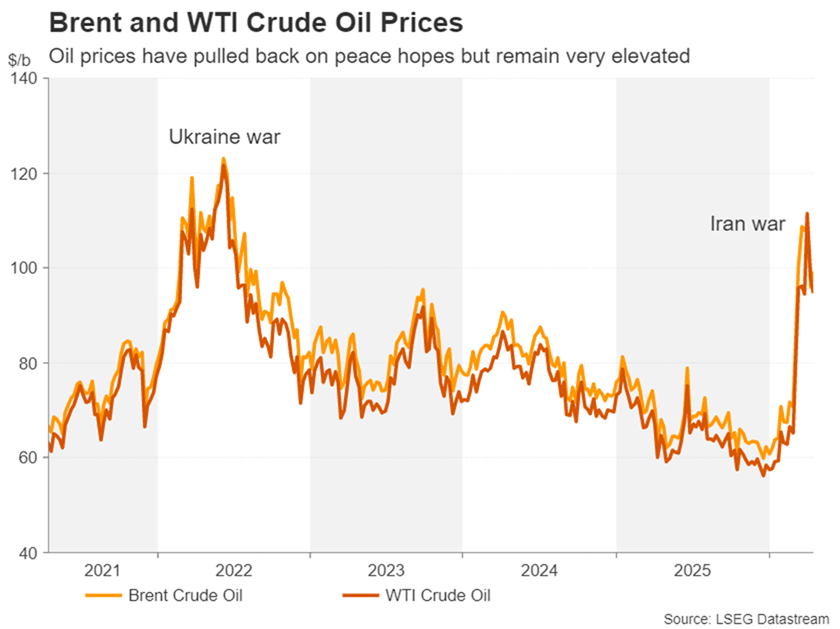

Người ta đang rất hy vọng rằng các nhà đàm phán Mỹ và Iran sẽ đạt được thỏa thuận trong những ngày tới để chấm dứt cuộc chiến kéo dài bảy tuần, vốn đã gây ra thiệt hại nghiêm trọng cho nguồn cung năng lượng từ vùng Vịnh Ba Tư.

- Hy vọng về một thỏa thuận giữa Mỹ và Iran giúp cải thiện tâm lý thị trường, nhưng giá dầu vẫn ở mức cao.

- Chỉ số CPI tháng 3 sẽ được công bố tại Canada, Nhật Bản, New Zealand và Anh.

- Chỉ số PMI sơ bộ tháng 4 cũng sẽ được công bố trước các quyết định của ngân hàng trung ương.

- Phiên điều trần của Thượng nghị sĩ Kevin Warsh nhiều khả năng sẽ làm lu mờ các số liệu của Mỹ.

Địa chính trị vẫn sẽ giữ vai trò chủ đạo.

Người ta đang rất hy vọng rằng các nhà đàm phán Mỹ và Iran sẽ đạt được thỏa thuận trong những ngày tới để chấm dứt cuộc chiến kéo dài bảy tuần, vốn đã gây ra thiệt hại nghiêm trọng cho nguồn cung năng lượng từ vùng Vịnh Ba Tư. Có vẻ như khả năng vòng đàm phán trực tiếp thứ hai giữa hai bên diễn ra ngay trong cuối tuần này là khá cao, sau khi vòng đàm phán đầu tiên thất bại cách đây một tuần.

Điều quan trọng là, thỏa thuận ngừng bắn mong manh đạt được cách đây 10 ngày sẽ hết hạn vào thứ Ba, vì vậy, ít nhất các nhà đầu tư sẽ hy vọng vào một sự gia hạn. Các báo cáo cho thấy Mỹ và Iran sắp đạt được thỏa thuận gia hạn hai tuần để có thêm thời gian đàm phán. Tuy nhiên, Tổng thống Trump đã cho biết ông muốn đạt được thỏa thuận mà không cần gia hạn.

Ông Trump tin rằng cuộc chiến "sắp kết thúc" nhưng vẫn quyết định điều thêm quân đến Trung Đông, có thể là để gây thêm áp lực lên Iran nhằm chấp nhận một thỏa thuận. Một diễn biến tích cực khác là Israel và Lebanon cũng đã đạt được thỏa thuận ngừng bắn để chấm dứt giao tranh giữa lực lượng Hezbollah do Iran hậu thuẫn ở miền nam Lebanon và quân đội Israel.

Tuy nhiên, đà giảm giá dầu đã tạm dừng trong bối cảnh nghi ngờ về khả năng đạt được hòa bình trong khu vực nhanh chóng như vậy và lo ngại về phản ứng của ông Trump nếu các cuộc đàm phán mới lại thất bại. Tình hình nguồn cung dầu vẫn chưa được cải thiện nhiều sau khi các tàu chiến Mỹ tiến vào eo biển Hormuz để phong tỏa các tàu đi đến và đi từ các cảng của Iran, mặc dù các tàu khác vẫn có thể đi qua an toàn.

Tuy nhiên, ông Trump dường như sẵn sàng nhượng bộ Trung Quốc, có khả năng cho phép một số tàu chở dầu của Trung Quốc sử dụng các cảng của Iran – điều có thể sẽ được thảo luận khi ông gặp Chủ tịch Tập Cận Bình vào giữa tháng Năm.

Bất kỳ trở ngại nào trong nỗ lực hòa bình trong vài ngày tới đều có thể dễ dàng đẩy giá dầu trở lại trên 100 đô la. Tuy nhiên, thị trường chứng khoán có nguy cơ điều chỉnh cao hơn, khi Phố Wall đã đạt mức cao kỷ lục mới ngay cả trước khi có thỏa thuận về cách chấm dứt vĩnh viễn cuộc xung đột ở Trung Đông.

Warsh sẽ phải đối mặt với thử thách tại Thượng viện.

Nếu không có bất kỳ sự leo thang không mong muốn nào với Iran, tâm điểm chú ý ở Hoa Kỳ sẽ là phiên điều trần phê chuẩn của Kevin Warsh tại Thượng viện. Phiên điều trần trước Ủy ban Ngân hàng, vốn bị hoãn lại do "trì hoãn thủ tục giấy tờ", cuối cùng đã được ấn định vào thứ Ba, ngày 21 tháng 4.

Nhưng có một trở ngại lớn hơn nhiều so với thủ tục giấy tờ có thể cản trở việc đề cử ông Trump làm người đứng đầu Cục Dự trữ Liên bang , thay thế Jerome Powell. Tất cả các phiếu bầu của đảng Cộng hòa đều cần thiết trong Ủy ban để đề cử ông Warsh được thông qua. Nhưng Thượng nghị sĩ đảng Cộng hòa Thom Tillis tiếp tục đe dọa sẽ ngăn chặn nỗ lực của ông Warsh trở thành chủ tịch Fed trừ khi Bộ Tư pháp ngừng điều tra ông Powell và Nhà Trắng từ bỏ vụ kiện pháp lý nhằm sa thải ông.

Nhưng với việc ông Trump khó có thể đồng ý với những động thái như vậy, quá trình đề cử có thể rơi vào bế tắc, làm gia tăng thêm sự bất ổn cho thị trường, khi chỉ còn một tháng nữa là nhiệm kỳ chủ tịch của ông Powell kết thúc.

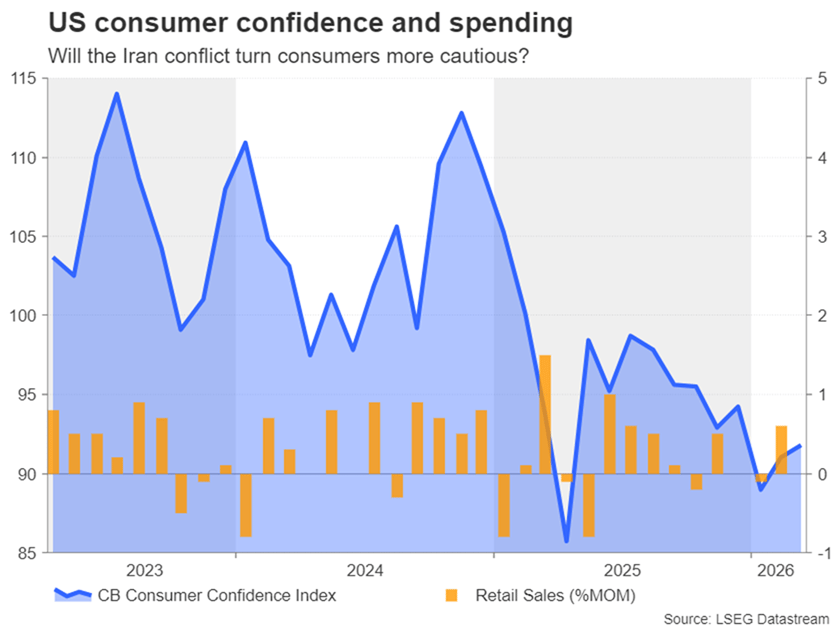

Về mặt dữ liệu kinh tế, tuần tới sẽ khá yên tĩnh, chỉ có doanh số bán lẻ và chỉ số PMI toàn cầu của S&P là nổi bật trong chương trình nghị sự kinh tế , trong khi các diễn giả của Fed sẽ hoàn toàn vắng mặt do thời gian cấm phát ngôn trước quyết định chính sách ngày 29 tháng 4 bắt đầu lúc nửa đêm thứ Sáu. Do đó, các dữ liệu có thể không thu hút nhiều sự chú ý trừ khi chúng gây thất vọng lớn, đặc biệt nếu số liệu doanh số bán lẻ hôm thứ Ba cho thấy người tiêu dùng đã kiềm chế chi tiêu vào tháng 3 khi Mỹ bắt đầu các cuộc tấn công quân sự vào Iran.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

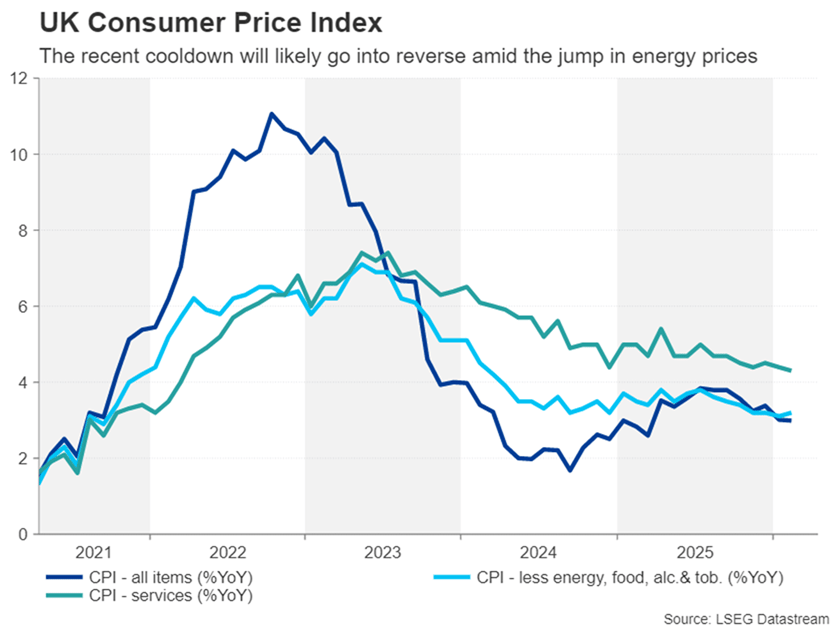

Bảng Anh chuẩn bị đối mặt với dữ liệu lạm phát đình trệ.

Với việc đồng đô la Mỹ dự kiến tiếp tục giảm từ mức cao nhất thời hậu chiến sang tuần thứ ba liên tiếp, đồng bảng Anh sẽ có cơ hội tỏa sáng khi đón chờ hàng loạt dữ liệu kinh tế quan trọng của Anh. Số liệu việc làm sẽ được công bố đầu tiên vào thứ Ba, tiếp theo là báo cáo CPI vào thứ Tư, chỉ số PMI sơ bộ vào thứ Năm và doanh số bán lẻ vào thứ Sáu.

Thị trường lao động Anh đã ghi nhận mức tăng trưởng việc làm khiêm tốn kể từ tháng 10, nhưng điều này vẫn chưa đủ để giảm tỷ lệ thất nghiệp, hiện đã tăng lên 5,2%. Bất kỳ sự gia tăng nào nữa của tỷ lệ thất nghiệp trong ba tháng tính đến tháng 2 sẽ khiến các nhà hoạch định chính sách của Ngân hàng Anh ngần ngại tăng lãi suất quá sớm.

Tuy nhiên, các thành viên MPC theo đường lối cứng rắn có lẽ sẽ cần thêm bằng chứng thuyết phục để tiếp tục giữ nguyên chính sách nếu số liệu CPI tháng 3 gióng lên hồi chuông cảnh báo về sự gia tăng trở lại của lạm phát. Lạm phát ở Anh cuối cùng đã bắt đầu hạ nhiệt trong năm nay, giảm xuống 3,0% so với cùng kỳ năm ngoái, nhưng với giá nhiên liệu tăng vọt do khủng hoảng năng lượng, chỉ số CPI tổng thể gần như chắc chắn đã đảo chiều vào tháng 3 khi cuộc xung đột Iran nổ ra.

Các ước tính PMI sơ bộ có thể làm tăng thêm sự ảm đạm nếu tình hình tiếp tục xấu đi trong tháng Tư, làm dấy lên nguy cơ lạm phát đình trệ. Tuy nhiên, ở khía cạnh tích cực hơn, dường như nền kinh tế Anh đã khởi đầu mạnh mẽ hơn nhiều trong hai tháng đầu năm 2026 so với dự kiến, và do đó, bất kỳ bất ngờ tích cực nào trong các chỉ số PMI sẽ khiến Ngân hàng Anh bớt lý do để thận trọng, đặc biệt nếu kết hợp với dữ liệu CPI cao hơn dự kiến.

Sau khi phục hồi trở lại trên mức 1,35 đô la trong tuần này, đồng bảng Anh có thể tiếp tục tăng vượt mức 1,37 đô la nhờ một loạt các thông tin tích cực được công bố.

TIN TỨC NHÂN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo giá Vàng hàng tuần: Phe mua hành động trước sự lạc quan ngày càng tăng về một thỏa thuận ngừng bắn lâu dài giữa Mỹ và Iran.

- Dự báo EUR/USD hàng tuần: Sự lạc quan mong manh gây áp lực lên đồng đô la Mỹ.

- Dự báo GBP/USD hàng tuần: Đồng bảng Anh đang trong giai đoạn củng cố tăng giá trước một tuần quan trọng.

- Dự báo Bitcoin hàng tuần: BTC đang có cơ hội bứt phá mạnh mẽ.

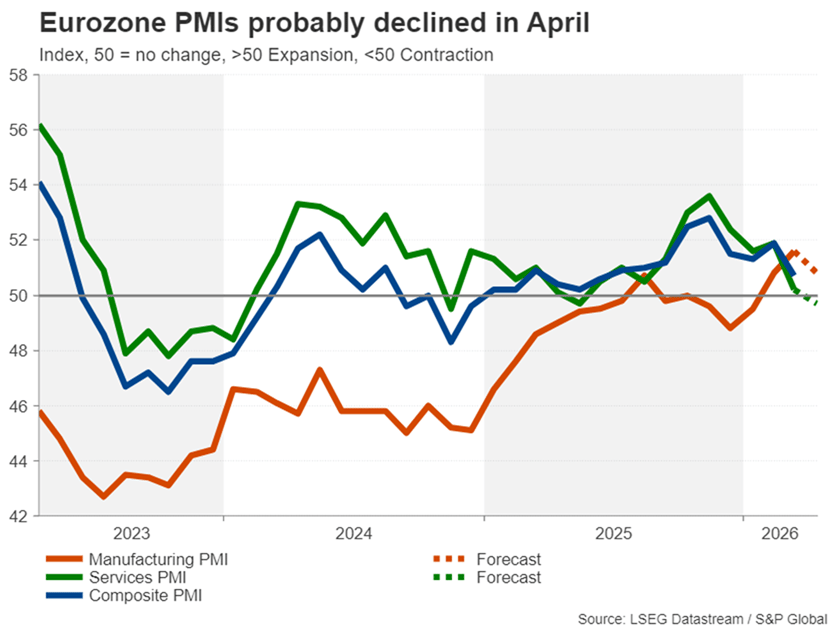

Chỉ số PMI khu vực Euro được theo dõi sát sao khi ECB cân nhắc tăng lãi suất.

Chỉ số PMI tháng Tư cũng sẽ thu hút sự chú ý ở khu vực đồng euro, nơi rủi ro lạm phát đình trệ đang gia tăng. Tuy nhiên, trong khi Ngân hàng Trung ương châu Âu nhanh chóng áp dụng lập trường cứng rắn ngay sau khi giá dầu tăng vọt lên gần 120 đô la, các nhà hoạch định chính sách kể từ đó đã lùi bước, cho thấy họ "không vội" thực hiện một động thái phủ đầu, và Ngân hàng Anh cũng sử dụng ngôn ngữ tương tự.

Sau khi giảm nhẹ vào tháng 3, chỉ số PMI ngành dịch vụ được dự báo sẽ tiếp tục giảm trong tháng 4, xuống dưới 50 do áp lực lên người tiêu dùng và doanh nghiệp từ sự tăng vọt của giá năng lượng.

Đồng euro có thể chịu áp lực từ các số liệu PMI thấp hơn dự kiến vào thứ Năm, vì Ngân hàng Trung ương châu Âu (ECB) sẽ ít có xu hướng hành động vội vàng nếu nền kinh tế gặp khó khăn.

Các nhà giao dịch Euro cũng sẽ theo dõi sát sao các cuộc khảo sát kinh tế của Đức, với chỉ số tâm lý kinh tế ZEW được công bố vào thứ Ba và chỉ số đo lường môi trường kinh doanh Ifo vào thứ Sáu.

Loonie không thể hưởng lợi từ sự tăng giá dầu.

Nhật Bản, Canada và New Zealand cũng sẽ nhận được cập nhật về chỉ số CPI vào tuần tới. Ngân hàng Trung ương Canada và Ngân hàng Nhật Bản đều họp vào tuần cuối cùng của tháng Tư, cùng với Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Anh (BoE) , do đó, các báo cáo về lạm phát sẽ được theo dõi sát sao.

Các chỉ số lạm phát chủ chốt của Canada đã giảm bớt trong tháng Hai, giúp Ngân hàng Trung ương Canada (BoC) có vị thế vững chắc hơn trước khi chỉ số giá tiêu dùng (CPI) dự kiến tăng trở lại. Hơn nữa, giống như Mỹ, Canada ít phụ thuộc vào năng lượng hơn so với châu Âu và châu Á, do đó tác động của việc giá dầu tăng vọt sẽ ít rõ rệt hơn.

Tuy nhiên, báo cáo CPI mạnh hơn dự kiến vào thứ Hai có thể làm tăng khả năng Ngân hàng Trung ương Canada (BoC) tăng lãi suất, điều mà hiện tại chưa được phản ánh đầy đủ cho đến tháng Mười. Điều này có thể hỗ trợ phần nào cho đồng đô la Canada, vốn đang tụt hậu so với các đồng đô la liên quan đến hàng hóa khác trong thời gian gần đây, mặc dù Canada là một nước xuất khẩu dầu mỏ lớn.

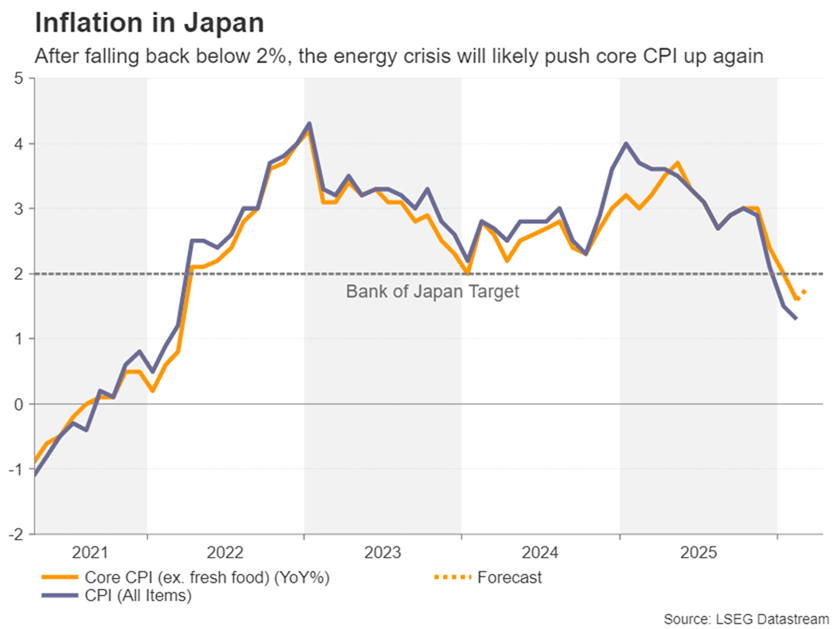

Liệu chỉ số CPI của Nhật Bản có thể củng cố đồng Yên?

Đồng yên cũng hoạt động kém hiệu quả, hầu như không được hưởng lợi từ sự suy yếu của đồng đô la, mặc dù quyết định tháng 4 của Ngân hàng Nhật Bản là cuộc họp "có tính thời sự" nhất trong tất cả các cuộc họp của ngân hàng trung ương trong tuần đó.

Như thường lệ, Ngân hàng Nhật Bản đã đưa ra những tín hiệu trái chiều về khả năng tăng lãi suất vào tháng Tư. Cuộc chiến tranh Iran có thể đã khiến các nhà hoạch định chính sách thận trọng hơn trong ngắn hạn do lo ngại về tác động của nó đối với nền kinh tế, nhưng việc tăng lãi suất vào cuối năm nay ngày càng trở nên khó tránh khỏi.

Số liệu CPI tháng 3 công bố hôm thứ Sáu có lẽ sẽ không giúp các nhà đầu tư hiểu rõ hơn về quan điểm của Ngân hàng Nhật Bản (BoJ), cũng như số liệu PMI sơ bộ hôm thứ Năm, khiến đồng yên dễ bị tổn thương. Trong khi đó, bất chấp sự điều chỉnh giảm trên diện rộng, đồng đô la Mỹ vẫn được hỗ trợ trên mức 158 yên và sẵn sàng kiểm tra mức 160, được coi là vùng nguy hiểm cần can thiệp.

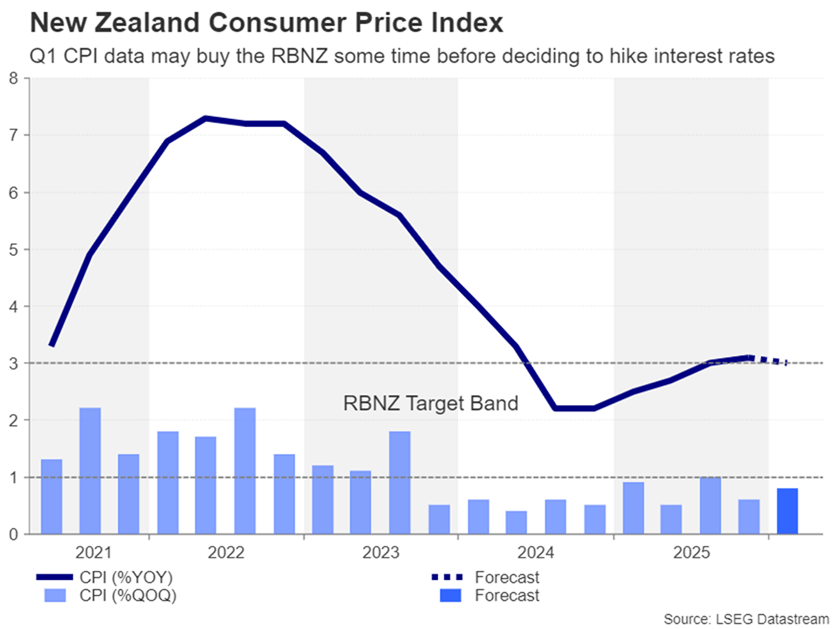

Người dân New Zealand chờ đợi số liệu CPI quý 1 trong bối cảnh Ngân hàng Dự trữ New Zealand (RBNZ) còn nhiều nghi vấn.

Ở những nơi khác, đồng đô la New Zealand đã không thể theo kịp đồng đô la Úc trong tháng Tư, giữa bối cảnh Ngân hàng Dự trữ New Zealand (RBNZ) có xu hướng thắt chặt chính sách tiền tệ khá gây tranh cãi. RBNZ đã lặp lại quan điểm của các ngân hàng trung ương khác trên thế giới khi báo hiệu rằng bất kỳ quyết định tăng lãi suất nào cũng sẽ phụ thuộc vào việc thấy được bằng chứng về tác động lạm phát vòng hai trong cuộc họp hồi đầu tháng này.

Mức tăng 25 điểm cơ bản gần như đã được phản ánh đầy đủ vào giá cổ phiếu cho cuộc họp tháng 7, nhưng khả năng có hành động sớm hơn nhiều vào tháng 5 có thể tăng lên nếu chỉ số CPI hàng quý được công bố hôm thứ Ba vượt quá kỳ vọng.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian