Tuần tới – Báo cáo việc làm của Mỹ được theo dõi sát sao trong bối cảnh chiến tranh Iran xóa tan kỳ vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất.

Bất chấp những báo cáo trái chiều, một giải pháp nhanh chóng cho cuộc chiến tranh Iran dường như không thể đạt được trong tương lai gần, làm gia tăng sự bất ổn đối với triển vọng kinh tế toàn cầu .

- Xung đột ở Trung Đông sẽ vẫn là động lực chính trong các nỗ lực hòa bình.

- Báo cáo việc làm của Mỹ đang được chú ý khi hy vọng về việc Fed cắt giảm lãi suất dần tan biến.

- Các dữ liệu khác của Mỹ, bao gồm chỉ số PMI ISM, sẽ cung cấp thêm thông tin về nền kinh tế Mỹ.

- Lạm phát ở khu vực đồng euro và Nhật Bản cũng đang được theo dõi trước kỳ nghỉ lễ Phục sinh.

Tình hình bất ổn ở Iran làm lu mờ triển vọng.

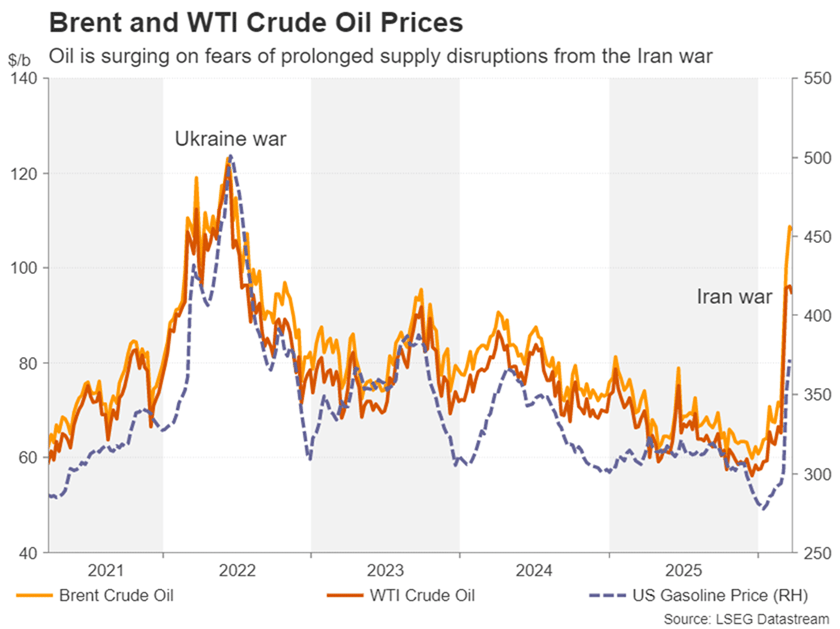

Bất chấp những báo cáo trái chiều, một giải pháp nhanh chóng cho cuộc chiến tranh Iran dường như không thể đạt được trong tương lai gần, làm gia tăng sự bất ổn đối với triển vọng kinh tế toàn cầu . Quan trọng hơn, giá dầu và khí đốt vẫn ở mức cao, ngay cả khi chúng chưa đạt mức cao kỷ lục mới gần đây.

Do đó, đối với các ngân hàng trung ương, mối đe dọa lạm phát vẫn chưa hề giảm bớt và nhận thức ngày càng tăng về điều này đang được phản ánh trên tất cả các loại tài sản, với việc cổ phiếu và trái phiếu bị bán tháo trong khi đồng đô la Mỹ vẫn giữ vững vị thế. Sự phổ biến của đồng đô la Mỹ, cùng với việc vàng thiếu sức hấp dẫn như một tài sản trú ẩn an toàn, cho thấy các nhà đầu tư đã lựa chọn nắm giữ tiền mặt trong suốt cuộc xung đột này.

Điều đó không có nghĩa là không có khả năng Mỹ và Iran đạt được thỏa thuận tổ chức các cuộc đàm phán trực tiếp nhằm chấm dứt xung đột. Xét cho cùng, việc Tổng thống Trump liên tục khẳng định rằng Mỹ đang thắng thế trong cuộc chiến và Tehran đang rất muốn đạt được một thỏa thuận cho thấy ông đang tìm kiếm một lối thoát.

Khi cuộc bầu cử giữa nhiệm kỳ của Mỹ đang đến gần, việc giá xăng tăng cao như hiện nay không phải là điềm tốt cho đảng Cộng hòa, nhất là khi cả sự ủng hộ dành cho đảng này và ông Trump đều đã giảm mạnh kể từ khi các cuộc tấn công của Mỹ và Israel bắt đầu.

Tuy nhiên, thị trường ngày càng trở nên thận trọng hơn đối với các nỗ lực hòa bình, khi Iran liên tục bác bỏ kế hoạch 15 điểm của Nhà Trắng và đặc biệt là khi có những tín hiệu mạnh mẽ về sự leo thang căng thẳng, trong bối cảnh Mỹ tăng cường quân đội trong khu vực.

Tuy nhiên, bất kỳ tiến triển đáng kể nào trong việc bắt đầu đàm phán ngừng bắn cũng sẽ làm tăng tâm lý chấp nhận rủi ro và chuyển hướng sự chú ý nhiều hơn sang các sự kiện kinh tế.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo giá Vàng hàng tuần: Tình hình bất ổn ở Trung Đông không cho phép giá vàng phục hồi.

- Dự báo EUR/USD hàng tuần: Tin tức chiến tranh và tình hình việc làm của Mỹ sẽ định hình xu hướng.

- Dự báo GBP/USD hàng tuần: Đồng bảng Anh vẫn dễ bị tổn thương trong bối cảnh khủng hoảng Trung Đông.

- Dự báo Bitcoin hàng tuần: Sự bất ổn từ chiến tranh (cuối cùng) cũng ảnh hưởng.

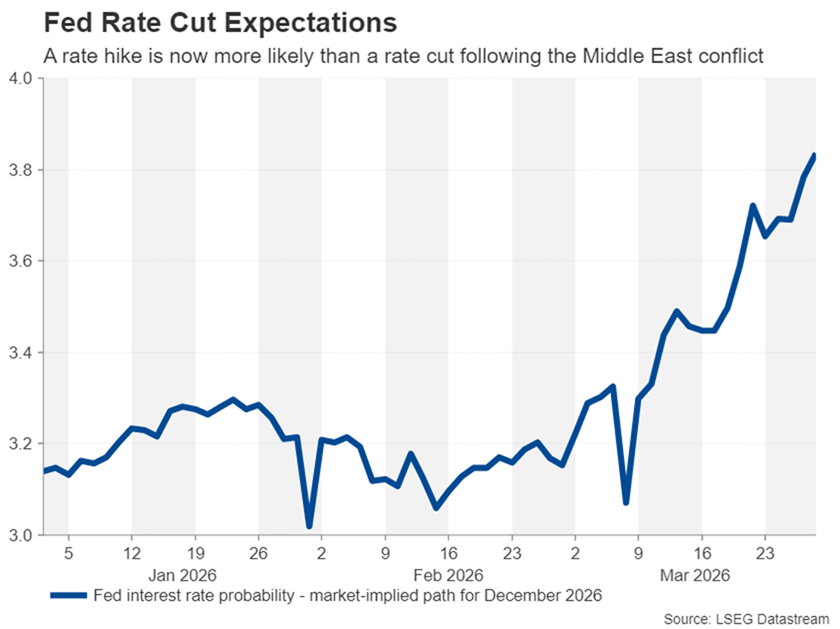

Từ việc giảm lãi suất đến việc tăng lãi suất

Điểm nhấn về mặt kinh tế sẽ là số liệu việc làm phi nông nghiệp tại Hoa Kỳ. Hầu hết các nhà hoạch định chính sách của Fed tiếp tục hạ thấp rủi ro đối với thị trường lao động trong khi nhấn mạnh rủi ro lạm phát. Hơn nữa, thị trường hiện đã đồng thuận với lập trường cứng rắn của Fed. Các nhà đầu tư không chỉ loại trừ khả năng cắt giảm lãi suất trong tương lai gần, mà còn dự đoán lãi suất sẽ tăng khoảng 18 điểm cơ bản vào cuối năm.

Nếu dữ liệu sắp tới củng cố quan điểm về một nền kinh tế kiên cường và lạm phát dai dẳng, thì việc tăng lãi suất thêm 25 điểm cơ bản sẽ không cần nhiều nỗ lực.

Và có rất nhiều thông tin quan trọng sắp được công bố có thể định hình những kỳ vọng đó, bắt đầu với chỉ số PMI Chicago và chỉ số niềm tin người tiêu dùng tháng 3, cùng với số liệu việc làm trống JOLTS tháng 2 vào thứ Ba. Doanh số bán lẻ tháng 2 và chỉ số PMI sản xuất ISM tháng 3 sẽ thu hút sự chú ý vào thứ Tư, cùng với số liệu việc làm ADP. Sẽ có thêm các chỉ số thị trường lao động vào thứ Năm với số liệu về việc sa thải tại Challenger tháng 3.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

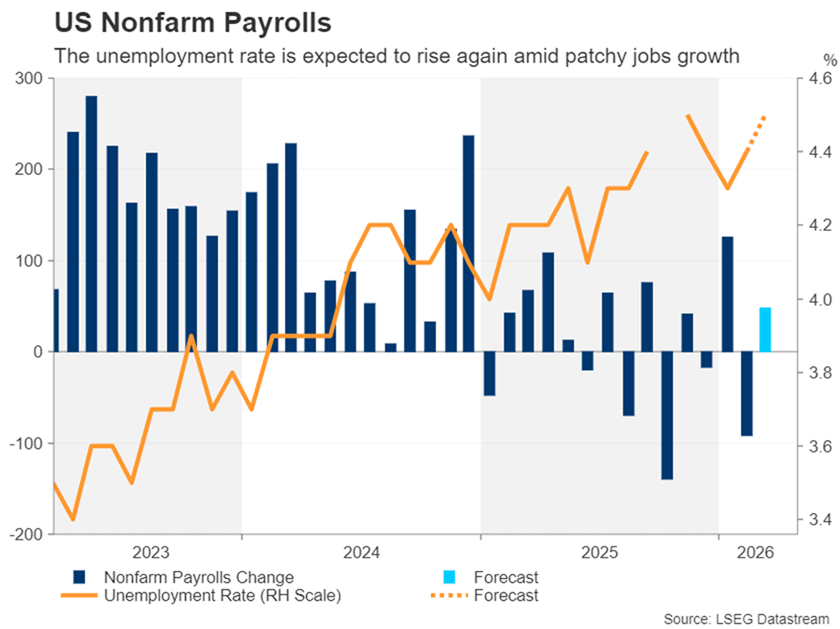

Liệu thị trường việc làm sẽ phục hồi vào tháng 3?

Nhưng điểm nhấn chính như thường lệ sẽ là số liệu NFP chính thức vào thứ Sáu và chỉ số PMI dịch vụ ISM. Nền kinh tế Mỹ bất ngờ mất 92.000 việc làm trong tháng Hai, vì vậy trọng tâm của dữ liệu tháng Ba sẽ không chỉ là liệu có sự phục hồi hay không, mà còn là liệu con số của tháng trước có được điều chỉnh tăng lên hay không.

Theo ước tính chung, tháng 3 sẽ có thêm 48.000 việc làm, nhưng tỷ lệ thất nghiệp được dự báo sẽ tăng nhẹ từ 4,4% lên 4,5%.

Chỉ số hoạt động dịch vụ của ISM cũng sẽ được theo dõi sát sao, đặc biệt là các thành phần về việc làm và giá cả phải trả.

Bất kỳ dấu hiệu nào cho thấy thị trường việc làm của Mỹ không tốt như Cục Dự trữ Liên bang (Fed) hiện đang nghĩ, đều có thể làm sống lại kỳ vọng cắt giảm lãi suất, nhưng có lẽ chỉ ở mức độ nhẹ, trừ khi có sự sụt giảm mạnh về số lượng việc làm trong tháng thứ hai liên tiếp. Đồng đô la Mỹ có khả năng sẽ chịu ảnh hưởng trong kịch bản đó. Nhưng thị trường chứng khoán sẽ gặp nguy hiểm hơn nếu bức tranh kinh tế xấu đi chỉ được bù đắp một phần bởi sự tăng nhẹ kỳ vọng cắt giảm lãi suất.

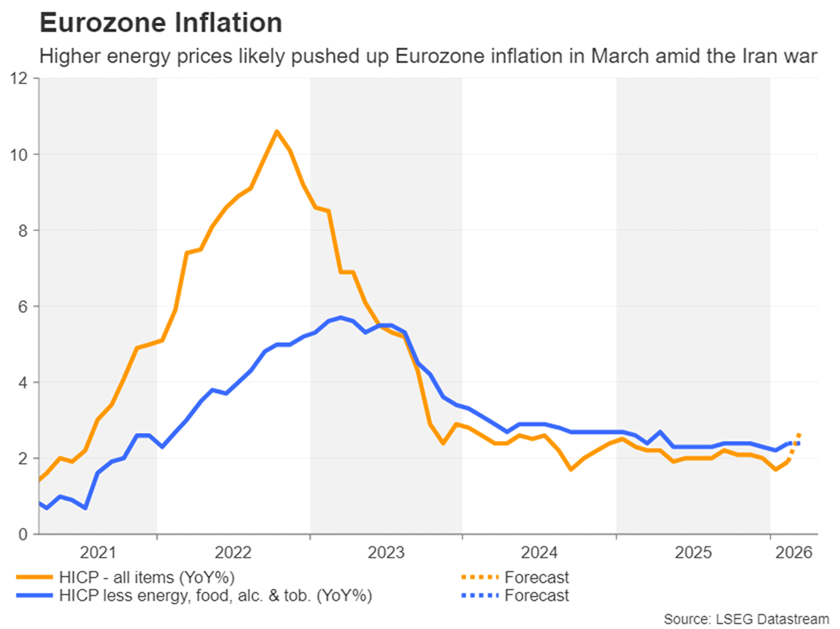

Chỉ số CPI khu vực Eurozone được theo dõi sát sao khi ECB cân nhắc tăng lãi suất.

Ở bên kia Đại Tây Dương, kỳ vọng về lãi suất thậm chí còn tăng mạnh hơn. Cả Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Anh (BoE) đều được cho là sẽ tăng lãi suất ít nhất hai lần trong năm nay, có thể là ba lần. Châu Âu phụ thuộc nhiều hơn vào nhập khẩu dầu khí từ Trung Đông, không giống như Mỹ, quốc gia ít phụ thuộc vào năng lượng hơn, vì vậy ECB và BoE hầu như không có lựa chọn nào khác ngoài việc kiềm chế hậu quả từ cú sốc giá năng lượng do cuộc khủng hoảng Iran gây ra.

Các ước tính sửa đổi về tăng trưởng GDP quý 4 của Anh công bố hôm thứ Ba khó có thể ảnh hưởng nhiều đến kỳ vọng tăng lãi suất của Ngân hàng Trung ương Anh (BoE) vì chúng đã lỗi thời, nhưng các chỉ số lạm phát sơ bộ của khu vực Eurozone cùng ngày sẽ được theo dõi khá sát sao.

Chỉ số CPI của toàn khu vực Eurozone đều tăng nhẹ trong tháng Hai, bao gồm cả hai chỉ số lãi suất cốt lõi . Việc tăng tốc hơn nữa trong tháng Ba có thể khiến các nhà hoạch định chính sách có xu hướng bỏ phiếu tăng lãi suất sớm hơn.

Các nhà đầu tư nhận thấy có khoảng hai phần ba khả năng tăng lãi suất 25 điểm cơ bản tại cuộc họp tháng Tư, nhưng không rõ liệu đa số thành viên Hội đồng Điều hành đã sẵn sàng ủng hộ động thái này sớm hay chưa. Tuy nhiên, nếu chỉ số CPI tháng Ba cao hơn dự kiến, khả năng này có thể sẽ tăng lên, giúp đồng euro tăng giá phần nào.

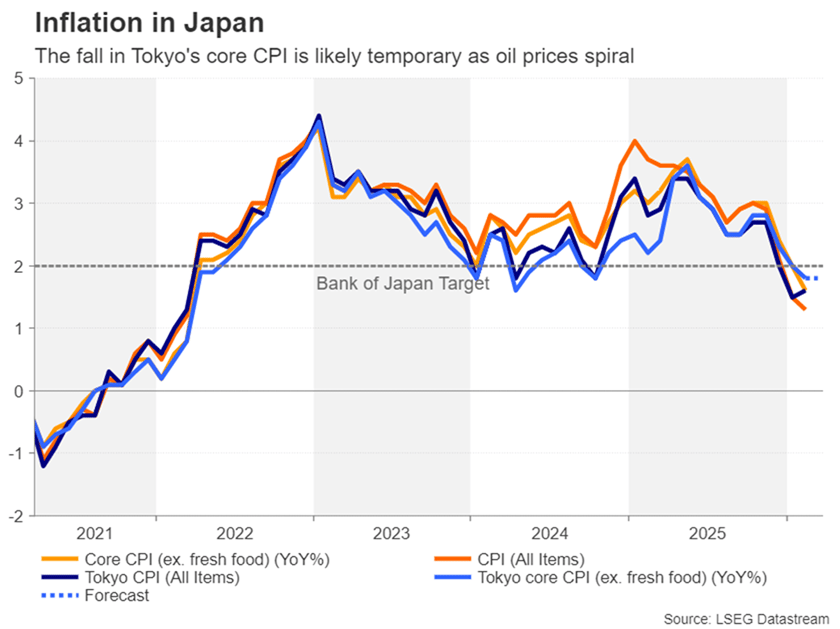

Liệu chỉ số CPI của Tokyo có thể làm thay đổi kỳ vọng về việc Ngân hàng Nhật Bản tăng lãi suất?

Điều thú vị là, kỳ vọng về việc thắt chặt chính sách tiền tệ đối với Ngân hàng Nhật Bản lại không quá mạnh mẽ, bất chấp rủi ro đáng kể về lạm phát ở Nhật Bản do xung đột Iran gây ra. Nhật Bản nhập khẩu gần 90% lượng dầu từ Trung Đông và đối mặt với nguy cơ thiếu hụt năng lượng nếu tình trạng phong tỏa eo biển Hormuz không sớm chấm dứt.

Chính phủ đã phải sử dụng đến biện pháp giải phóng một phần dự trữ dầu chiến lược của mình và thậm chí có thông tin cho rằng họ đang cân nhắc mua dầu của Iran bằng đồng nhân dân tệ Trung Quốc để né tránh các lệnh trừng phạt của Mỹ.

Đối với Nhật Bản, sự tăng vọt của giá dầu thô đặt ra rủi ro kép đối với lạm phát – thứ nhất là trực tiếp thông qua chi phí nhiên liệu cao hơn và thứ hai là gián tiếp thông qua đồng yên yếu hơn, bản thân đồng yên cũng đang chịu áp lực do những ảnh hưởng của cuộc khủng hoảng dầu mỏ lên cán cân tài khoản vãng lai của nước này.

Tuy nhiên, thị trường vẫn dự báo chỉ có hai đợt tăng lãi suất 25 điểm cơ bản trong năm 2026. Những lo ngại về tác động của chi phí năng lượng tăng cao đối với tăng trưởng có thể đang làm giảm bớt những dự đoán lạc quan hơn. Nhưng Ngân hàng Nhật Bản dường như vẫn chưa quá lo lắng, vẫn giữ nguyên khả năng tăng lãi suất vào tháng Tư.

Nếu số liệu CPI sơ bộ tháng 3 của khu vực Tokyo công bố hôm thứ Ba cho thấy lạm phát quay trở lại mức trên mục tiêu 2,0% của Ngân hàng Trung ương Nhật Bản (BoJ), thì khả năng thắt chặt chính sách tiền tệ trong tháng 4 có thể tăng cao hơn mức khoảng 62% hiện tại, hỗ trợ phần nào cho đồng yên đang suy yếu, khi nó tiến gần hơn đến mốc can thiệp quan trọng 160,00.

Cũng trong ngày thứ Ba, Ngân hàng Trung ương Nhật Bản (BoJ) sẽ công bố số liệu sản xuất công nghiệp và doanh số bán lẻ tháng Hai, tiếp theo là khảo sát kinh doanh Tankan hàng quý của BoJ vào thứ Tư.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian