Tuần tới – Mọi sự chú ý đổ dồn vào dữ liệu việc làm phi nông nghiệp và chỉ số PMI của ISM.

Tuần này , đồng đô la Mỹ tiếp tục suy yếu so với hầu hết các đồng tiền chủ chốt khác , chỉ tăng đáng kể so với đồng yên Nhật. Điều kỳ lạ là tình trạng này vẫn tiếp diễn ngay cả sau khi các nhà đầu tư đã giảm bớt kỳ vọng về việc cắt giảm lãi suất

- Các nhà đầu tư giảm bớt kỳ vọng về việc Fed cắt giảm lương trước khi công bố dữ liệu NFP và ISM PMI.

- Chỉ số CPI khu vực Euro và biên bản cuộc họp của ECB đang được chú ý trong bối cảnh lo ngại mạnh mẽ về đồng euro.

- Liệu số liệu việc làm của Nhật Bản có cho phép Ngân hàng Trung ương Nhật Bản (BoJ) tăng lãi suất vào tháng Tư?

- Số liệu GDP của Úc và tỷ lệ lạm phát của Thụy Sĩ cũng đang được chú ý.

Đồng đô la vẫn dễ tổn thương ngay cả khi các nhà đầu tư giảm bớt kỳ vọng về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất.

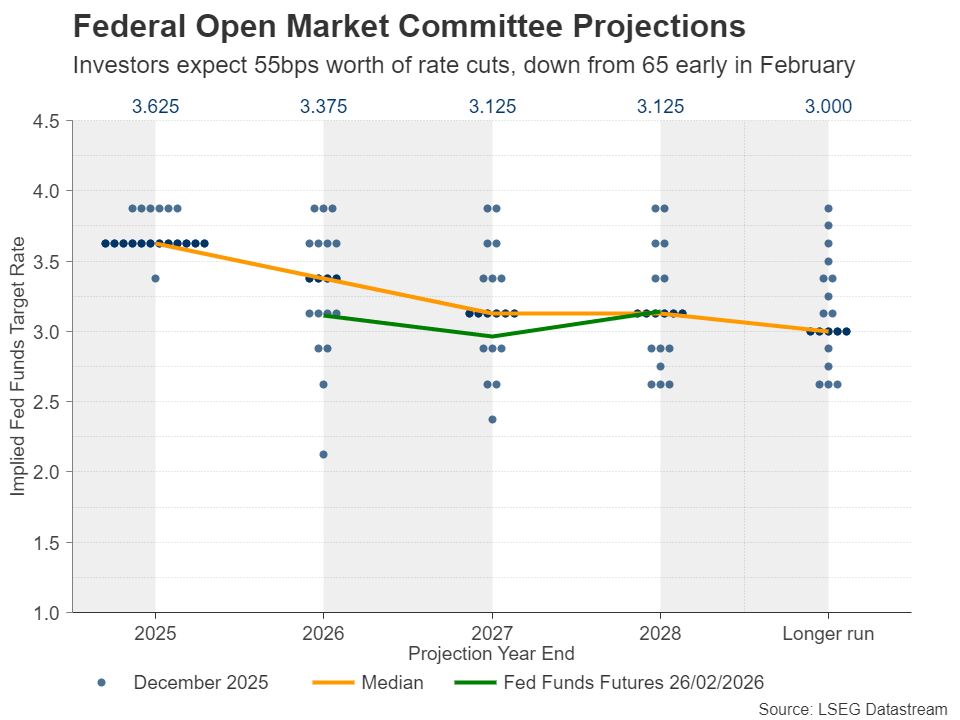

Tuần này , đồng đô la Mỹ tiếp tục suy yếu so với hầu hết các đồng tiền chủ chốt khác , chỉ tăng đáng kể so với đồng yên Nhật. Điều kỳ lạ là tình trạng này vẫn tiếp diễn ngay cả sau khi các nhà đầu tư đã giảm bớt kỳ vọng về việc cắt giảm lãi suất, chỉ còn phản ánh mức cắt giảm 55 điểm cơ bản.

Đầu tháng Hai, họ dự kiến lãi suất sẽ giảm khoảng 65 điểm cơ bản, tương đương với hai lần giảm 0,25 điểm phần trăm và hơn 50% khả năng giảm lần thứ ba. Tuy nhiên, sau báo cáo việc làm phi nông nghiệp (NFP) ấn tượng của tháng Giêng, một số quan chức Fed tỏ ra không mấy sẵn lòng nới lỏng chính sách tiền tệ ngay lập tức. Ngay cả biên bản cuộc họp FOMC gần đây nhất, diễn ra trước khi công bố dữ liệu việc làm, cũng cho thấy Ủy ban bị chia rẽ, với một số thành viên sẵn sàng tăng lãi suất nếu lạm phát vẫn ở mức cao và những người khác nghiêng về việc cắt giảm lãi suất nhiều hơn nếu lạm phát tiếp tục giảm.

Có lẽ đồng đô la vẫn ở thế yếu vì, ngay cả với việc dự kiến cắt giảm lãi suất 55 điểm cơ bản, Cục Dự trữ Liên bang Mỹ (Fed) vẫn là ngân hàng trung ương lớn có quan điểm ôn hòa nhất, khiến sự khác biệt với một số ngân hàng khác, như Ngân hàng Dự trữ Úc (RBA), vẫn rất lớn. Đồng đô la Mỹ cũng có thể đã bị bán tháo sau vụ việc mới nhất giữa Tổng thống Mỹ Trump và Tòa án Tối cao. Sau khi tòa án phán quyết một số thuế quan của Trump là bất hợp pháp, Tổng thống Mỹ đã tuyên bố áp thuế 15% đối với hàng hóa toàn cầu, sử dụng một đạo luật không thuộc phạm vi phán quyết của tòa án.

Dữ liệu NFP và ISM PMI trở thành tâm điểm chú ý.

Với tất cả những điều đó, tuần tới, các nhà giao dịch đô la có thể sẽ tập trung sự chú ý vào báo cáo việc làm của Mỹ tháng Hai, nhưng trước khi báo cáo NFP được công bố, chỉ số PMI sản xuất và dịch vụ ISM vào thứ Hai và thứ Tư cũng có thể thu hút sự quan tâm đặc biệt. Mô hình GDPNow của Cục Dự trữ Liên bang Atlanta cho thấy sự phục hồi tăng trưởng kinh tế từ 1,4% trong quý 4 lên 3,1% trong quý 1, và nếu điều này được xác nhận bởi các số liệu ISM, đồng đô la có khả năng mạnh lên khi các nhà đầu tư tin tưởng hơn rằng Fed không cần phải vội vàng giảm thêm chi phí vay.

Tuy nhiên, với nhiệm vụ kép của Cục Dự trữ Liên bang (Fed) là duy trì việc làm đầy đủ và lạm phát ổn định ở mức 2%, các nhà đầu tư có thể sẽ chú trọng hơn vào các chỉ số phụ về việc làm và giá cả trong khảo sát ISM. Báo cáo việc làm khu vực tư nhân của ADP vào thứ Tư cũng có thể được theo dõi trước báo cáo việc làm phi nông nghiệp vào thứ Sáu .

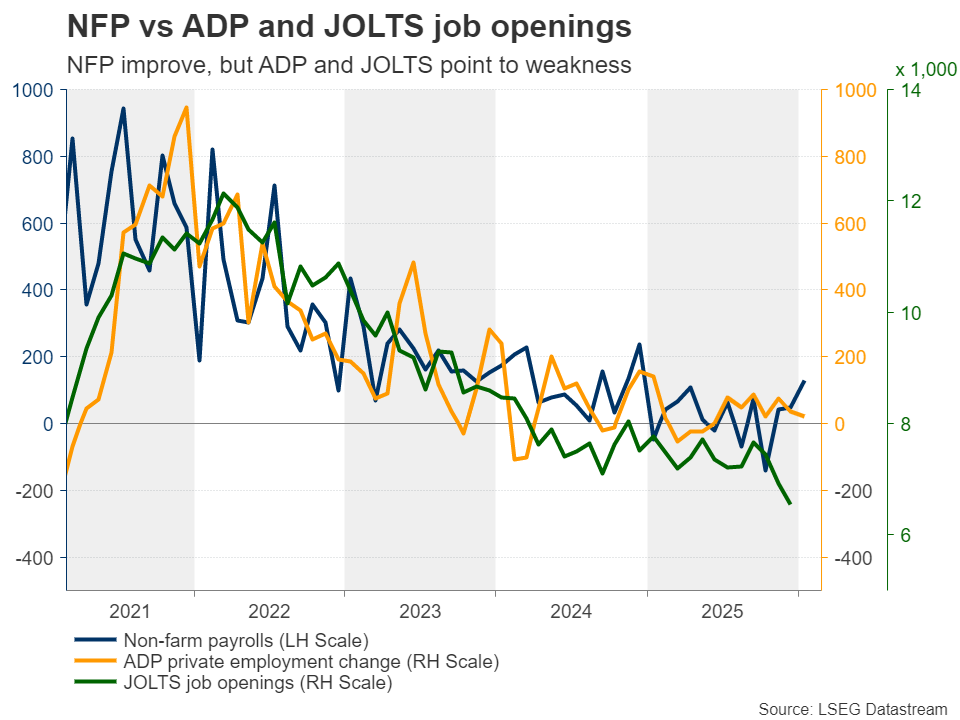

Mặc dù Cục Thống kê Lao động (BLS) công bố dữ liệu việc làm khả quan trong tháng 1, nhưng báo cáo của ADP cho thấy tăng trưởng việc làm khu vực tư nhân chậm chạp trong tháng đó, trong khi số lượng việc làm trống theo chỉ số JOLTS giảm xuống mức thấp nhất kể từ tháng 9 năm 2020 vào tháng 12. Điều này có nghĩa là cần có thêm những cải thiện trong dữ liệu thị trường lao động để các nhà đầu tư tiếp tục giảm bớt kỳ vọng về việc cắt giảm lãi suất. Tuy nhiên, để đồng đô la phục hồi một cách có ý nghĩa và bền vững, kỳ vọng về việc cắt giảm lãi suất có thể cần phản ánh mức cắt giảm dưới 50 điểm cơ bản. Nói cách khác, các nhà giao dịch có thể cần bắt đầu đặt câu hỏi về khả năng giảm lãi suất 0,25 điểm phần trăm lần thứ hai vào năm 2026.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Liệu dữ liệu CPI của khu vực đồng euro có làm dấy lên suy đoán về việc Ngân hàng Trung ương châu Âu (ECB) hạ lãi suất?

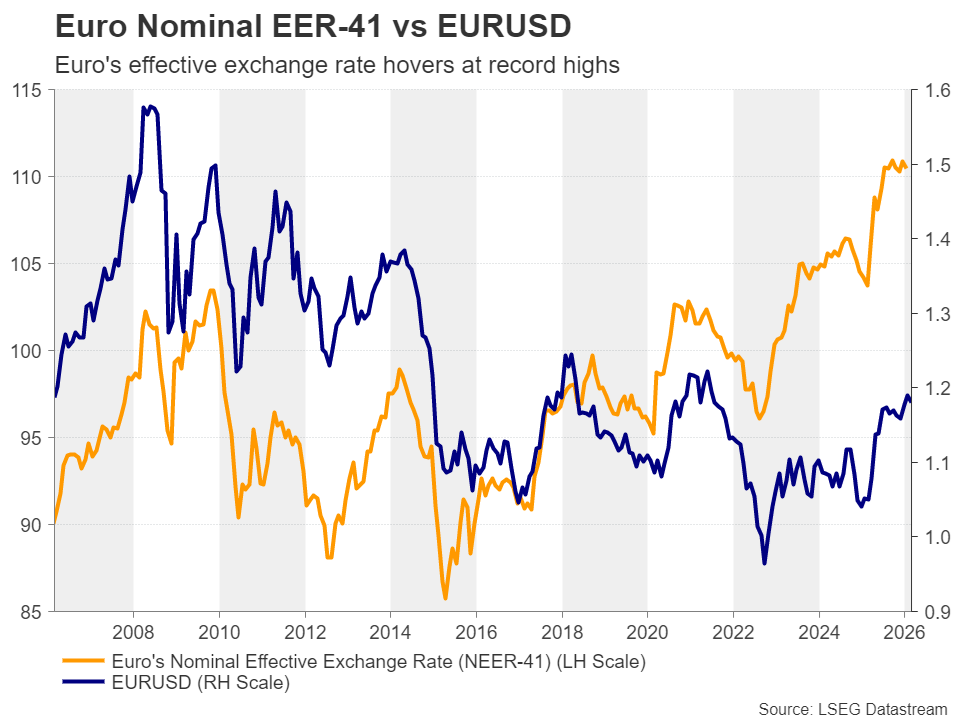

Đồng euro giữ vững đà tăng, tỷ giá euro/đô la được hỗ trợ bởi sự khác biệt trong kỳ vọng về chính sách tiền tệ giữa Ngân hàng Trung ương châu Âu (ECB) và Cục Dự trữ Liên bang Mỹ (Fed). Mặc dù tại cuộc họp trước đó, các quan chức ECB tỏ ra lo ngại về sự mạnh lên gần đây của đồng euro, nhưng sau đó họ đã làm rõ rằng họ không thấy cần thiết phải thay đổi chính sách trong thời gian ngắn, cho phép những người tham gia thị trường dự đoán khả năng cắt giảm lãi suất vào tháng 12 là rất nhỏ, khoảng 25%.

Tuy nhiên, với tỷ giá hối đoái thực tế danh nghĩa (NEER) của đồng euro so với tiền tệ của 41 đối tác thương mại lớn nhất của khu vực đồng euro vẫn đang ở mức cao kỷ lục, dữ liệu CPI sơ bộ tháng 2 vào thứ Ba có thể sẽ trở thành tâm điểm chú ý.

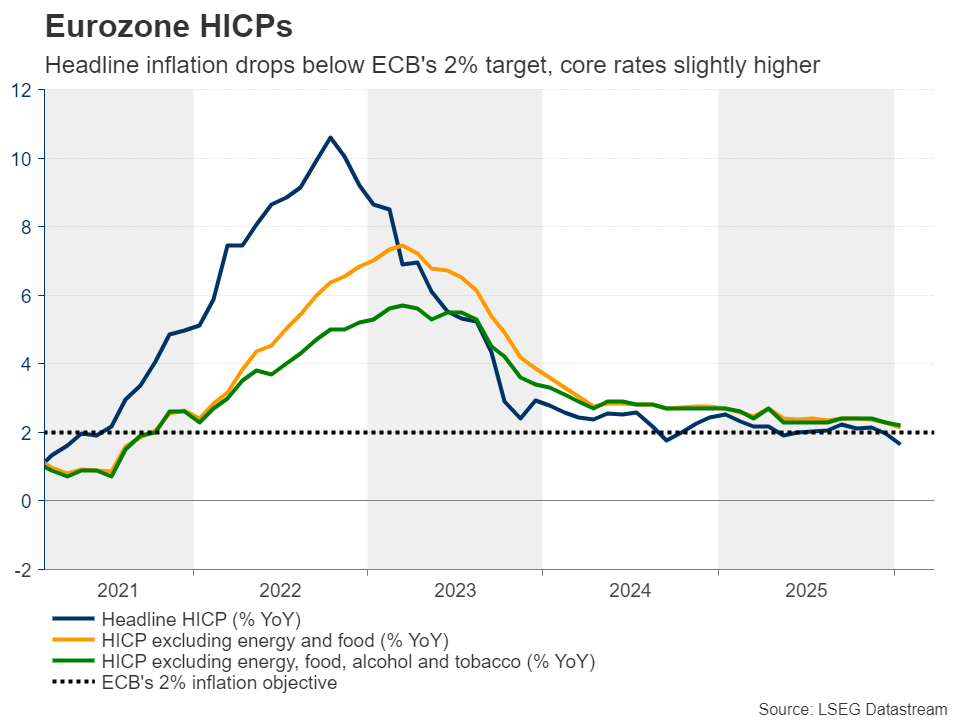

Trong tháng 1, chỉ số CPI tổng thể đã giảm xuống 1,7% so với cùng kỳ năm trước từ mức 1,9%, và tỷ lệ CPI lõi, không bao gồm các mặt hàng dễ biến động như thực phẩm, năng lượng, rượu và thuốc lá, đã giảm nhẹ xuống 2,2% từ mức 2,3%. Việc giá tiêu dùng tại khu vực Euro tiếp tục giảm có thể làm dấy lên một số lo ngại về việc liệu đồng euro mạnh có thể gây hại cho nền kinh tế nói chung hay không, từ đó thúc đẩy các nhà đầu tư tăng khả năng Ngân hàng Trung ương châu Âu (ECB) sẽ cắt giảm lãi suất trong tương lai gần.

Điều này có thể gây áp lực lên đồng euro , đặc biệt nếu biên bản cuộc họp mới nhất của ECB , dự kiến công bố vào thứ Năm, cho thấy các thành viên đã thảo luận về khả năng giảm lãi suất thêm nữa do đồng euro vẫn mạnh. Doanh số bán lẻ của khu vực đồng euro trong tháng Giêng cũng sẽ được công bố vào thứ Năm.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Giá vàng và bạc tăng khi Mỹ được cho là đã yêu cầu nhân viên đại sứ quán tại Israel rời đi ngay lập tức.

- Dự báo Vàng hàng tuần: Lợi suất trái phiếu Mỹ giảm và tình hình địa chính trị giúp XAU/USD giữ vững giá trị.

- Dự báo EUR/USD hàng tuần: Fed giữ bình tĩnh, ECB ổn định, nhưng đồng Đô la vẫn dẫn đầu.

- Dự báo GBP/USD hàng tuần: Liệu đồng bảng Anh có giữ vững được mức hỗ trợ quan trọng 1.3450 trước thềm công bố dữ liệu việc làm của Mỹ?

- Dự báo Bitcoin hàng tuần: Thêm một tháng thua lỗ nữa, và đã năm tháng trôi qua.

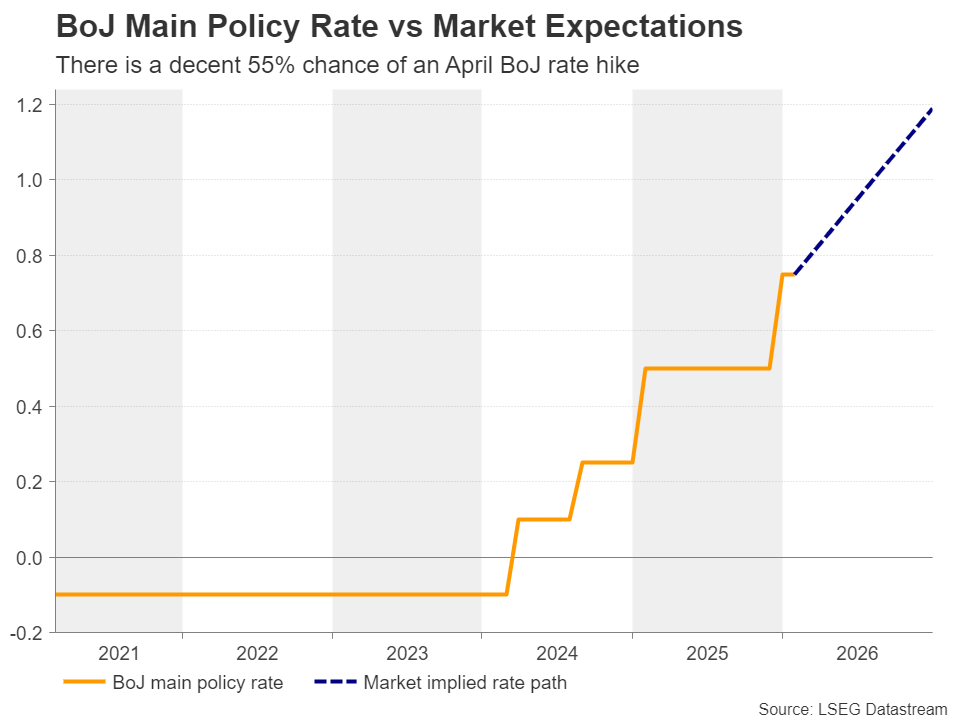

Dữ liệu việc làm của Nhật Bản được công bố trong bối cảnh thông tin về việc tăng lãi suất của Ngân hàng Trung ương Nhật Bản (BoJ) còn chưa rõ ràng.

Tuần này, đồng yên tiếp tục suy yếu khi kế hoạch chi tiêu tài chính mạnh mẽ của Thủ tướng Takaichi được chú ý trở lại, với các tiêu đề đưa tin bà bày tỏ lo ngại về việc Ngân hàng Nhật Bản (BoJ) tăng lãi suất thêm nữa trong cuộc họp với Thống đốc Ueda vào ngày 17 tháng 2. Đầu tuần này, bà đã tiến thêm một bước nữa khi bổ nhiệm hai nhà hoạch định chính sách có khuynh hướng ôn hòa vào Hội đồng quản trị của Ngân hàng.

Tuy nhiên, sau khi ông Takata, người đứng đầu Ngân hàng Nhật Bản (BoJ), khẳng định cần phải tăng lãi suất thêm nữa do lạm phát "tăng cao", xác suất tăng lãi suất 25 điểm cơ bản vào tháng 4 đã tăng lên khoảng 55%. Mức tăng 0,25 điểm phần trăm cho tháng 6 gần như đã được thị trường dự đoán trước. Nhìn chung, kỳ vọng thị trường cho thấy BoJ sẽ chờ đợi kết quả đàm phán tiền lương mùa xuân trước khi quyết định tăng lãi suất lần nữa.

Nhân đây, báo cáo việc làm của Nhật Bản trong tháng 1 sẽ được công bố vào thứ Ba và những dấu hiệu cải thiện hơn nữa có thể củng cố quan điểm rằng Ngân hàng Trung ương Nhật Bản (BoJ) có thể xem xét tăng lãi suất trở lại trong những tháng tới và do đó phần nào hỗ trợ đồng yên. Điều ngược lại có thể xảy ra trong trường hợp dữ liệu yếu, nhưng sự suy giảm hơn nữa của đồng yên có thể kích hoạt những cảnh báo can thiệp mới từ Bộ trưởng Tài chính Katayama. Do đó, bức tranh tổng thể về tỷ giá đô la/yên có thể tiếp tục cho thấy một giai đoạn không có xu hướng rõ rệt với những biến động mạnh.

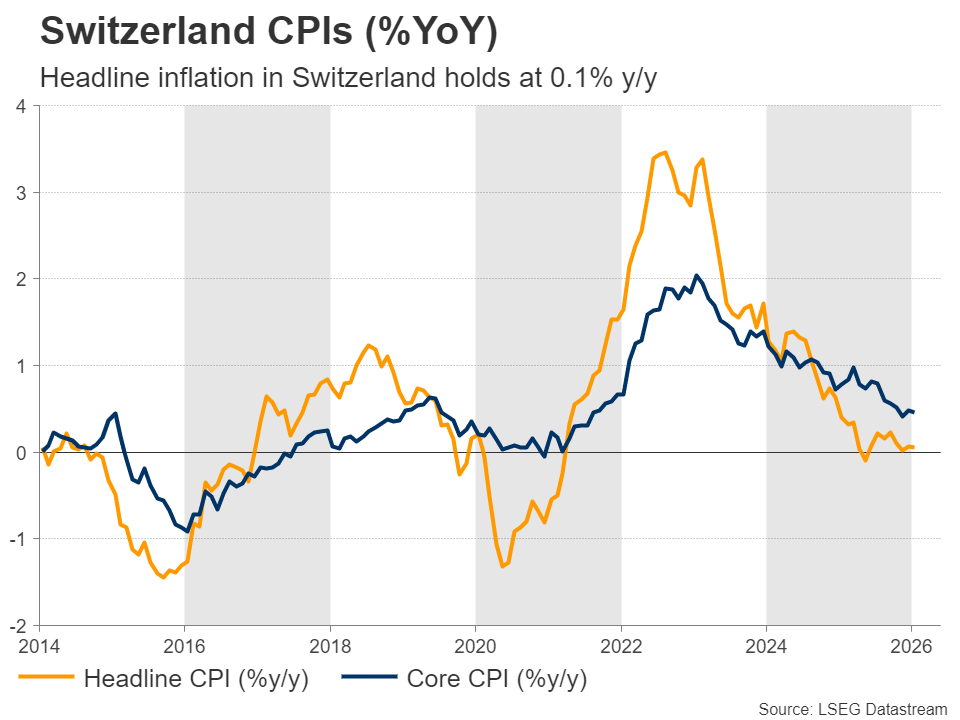

Dữ liệu GDP của Úc và lạm phát của Thụy Sĩ cũng nằm trong chương trình nghị sự.

Đồng đô la Úc tiếp tục hưởng lợi từ sự khác biệt trong kỳ vọng về chính sách tiền tệ giữa Ngân hàng Dự trữ Úc (RBA) và Cục Dự trữ Liên bang Mỹ (Fed), với dữ liệu CPI ổn định của Úc trong tuần này giữ xác suất tăng lãi suất liên tiếp vào ngày 17 tháng 3 ở mức thấp nhưng khá tốt là 20%. Do đó, nếu GDP quý 4 của Úc và chỉ số PMI tháng 2 của Trung Quốc được công bố vào thứ Tư đều khả quan, đồng tiền liên quan đến hàng hóa này có thể tiếp tục xu hướng tăng khi các nhà đầu tư ngày càng tin tưởng hơn vào việc RBA sẽ tăng lãi suất thêm nữa. Dữ liệu thương mại của Úc sẽ được công bố vào thứ Năm.

Dữ liệu CPI của Thụy Sĩ cũng sẽ được công bố trong bối cảnh ngày càng có nhiều lo ngại về việc Ngân hàng Quốc gia Thụy Sĩ (SNB) có thể ngăn chặn sự tăng giá hơn nữa của đồng franc hùng mạnh và do đó ngăn nền kinh tế rơi vào tình trạng giảm phát như thế nào.

Các công cụ mà ngân hàng trung ương có thể sử dụng là lãi suất âm và can thiệp, nhưng Chủ tịch SNB Schlegel gần đây đã lưu ý rằng việc áp dụng lại chính sách lãi suất âm là rất khó. Can thiệp có thể là lựa chọn khả thi hơn, mặc dù nó không phải là không có rủi ro. Vì vậy, nếu chỉ số CPI cho thấy giá cả ở Thụy Sĩ thực sự trì trệ hoặc thậm chí giảm trong tháng Giêng, thì những lo ngại về khả năng can thiệp của SNB có thể gia tăng và đồng franc Thụy Sĩ có thể bị bán tháo.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Charalampos Pissouros