Tuần tới – Hàng loạt dữ liệu, Biên bản họp Fed và quyết định của Ngân hàng Dự trữ New Zealand sẽ là tâm điểm chú ý.

Báo cáo việc làm tháng 1 của Mỹ, dù bị trì hoãn một chút, đã không có lợi cho những dự đoán về chính sách tiền tệ nới lỏng của Fed, vì kỳ vọng về một con số yếu kém đã không thành hiện thực

- GDP và chỉ số lạm phát PCE của Mỹ là những điểm nổi bật chính, cùng với biên bản cuộc họp của Cục Dự trữ Liên bang (Fed).

- Anh và Nhật Bản cũng có lịch trình bận rộn với trọng tâm là chỉ số giá tiêu dùng (CPI).

- Chỉ số PMI sơ bộ tháng 2 cũng sẽ được công bố.

- Cuộc họp của RBNZ khó có thể đi theo con đường thắt chặt chính sách tiền tệ của RBA.

Các dự đoán về chính sách nới lỏng của Fed tiếp tục gặp khó khăn.

Báo cáo việc làm tháng 1 của Mỹ, dù bị trì hoãn một chút, đã không có lợi cho những dự đoán về chính sách tiền tệ nới lỏng của Fed, vì kỳ vọng về một con số yếu kém đã không thành hiện thực, trái ngược với hàng loạt chỉ số việc làm yếu kém được thấy trong tuần trước. Nếu số liệu việc làm gây thất vọng, các nhà đầu tư có thể sẽ tính đến ít nhất 50% khả năng Fed sẽ cắt giảm lãi suất 25 điểm cơ bản lần thứ ba vào cuối năm.

Quan trọng hơn, Chủ tịch Fed sắp mãn nhiệm Jerome Powell hẳn đã rơi vào tình thế khó xử, khi ông đã bác bỏ những lo ngại về thị trường lao động tại cuộc họp báo của FOMC tháng trước. Nhưng Powell và các đồng nghiệp có quan điểm cứng rắn hơn có thể thở phào nhẹ nhõm, vì dường như điều kiện việc làm đã được cải thiện trong tháng Giêng, cho phép Fed tập trung trở lại vào lạm phát, vốn vẫn đang ở mức cao hơn mục tiêu 2%, một con số đáng lo ngại.

Một chương trình nghị sự dữ liệu dày đặc khác của Hoa Kỳ

Trong tuần tới, Cục Dự trữ Liên bang (Fed) sẽ có thêm nhiều dữ liệu để xem xét, và điều này tiềm ẩn rủi ro khiến kỳ vọng về tổng mức cắt giảm lãi suất trong năm 2026 có thể giảm xuống dưới 50 điểm cơ bản.

Chỉ số sản xuất của bang Empire State sẽ mở màn vào thứ Ba, tiếp theo là đơn đặt hàng hàng hóa lâu bền, giấy phép xây dựng, khởi công xây nhà và sản xuất công nghiệp vào thứ Tư. Chỉ số sản xuất của Cục Dự trữ Liên bang Philadelphia sẽ được công bố vào thứ Năm, cùng với số liệu về doanh số bán nhà đang chờ xử lý.

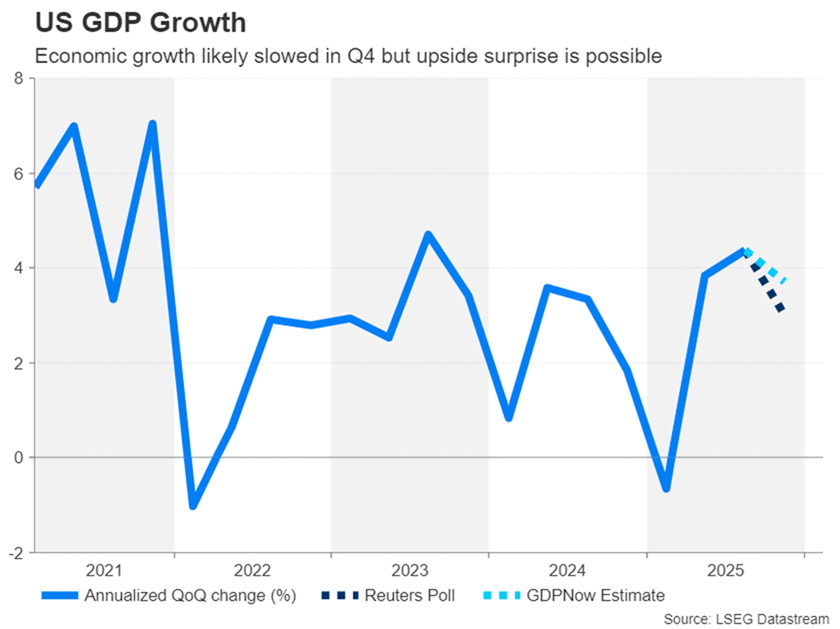

Tuy nhiên, điểm nổi bật chính là loạt số liệu thống kê được công bố hôm thứ Sáu, bao gồm ước tính đầu tiên về tăng trưởng GDP trong quý 4 và chỉ số giá PCE cốt lõi.

Nền kinh tế Mỹ có thể đã tăng trưởng với tốc độ hàng năm là 3,0% trong ba tháng tính đến tháng 12, chậm hơn so với tốc độ 4,4% của quý 3. Mô hình GDPNow của Cục Dự trữ Liên bang Atlanta ước tính con số này là 3,7%, cho thấy có khả năng cao sẽ có một kết quả vượt dự báo. Một con số khả quan hơn sẽ cung cấp thêm lý lẽ cho những người theo chủ nghĩa diều hâu của Fed để lập luận về việc tạm dừng tăng lãi suất.

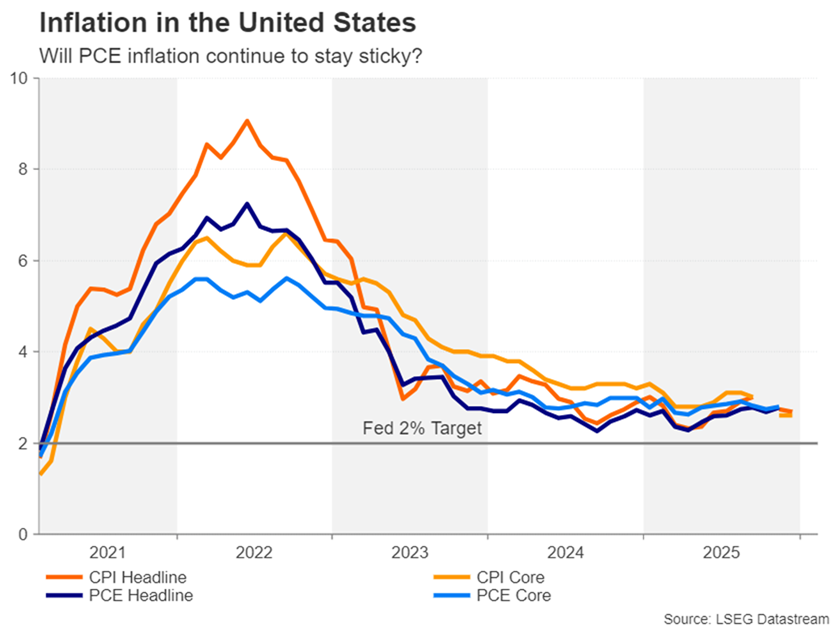

Nhưng điều quan trọng hơn cả là chỉ số giá PCE sẽ ảnh hưởng đến bức tranh lạm phát như thế nào. Cả chỉ số PCE tổng thể và PCE lõi đều ở mức 2,8% so với cùng kỳ năm ngoái trong tháng 11. Lạm phát có thể giảm nhẹ trong tháng 12, có khả năng đảo ngược một số dự đoán gần đây về việc Fed cắt giảm lãi suất và khiến đồng đô la Mỹ suy yếu trở lại.

Các số liệu về thu nhập và chi tiêu cá nhân cũng sẽ được theo dõi sát sao vì tiêu dùng là xương sống của nền kinh tế Mỹ. Các số liệu khác được công bố vào thứ Sáu bao gồm doanh số bán nhà mới và chỉ số PMI sơ bộ của S&P Global cho tháng Hai.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Biên bản cuộc họp của Cục Dự trữ Liên bang liệu có tác động lớn không?

Ngoài các số liệu, Cục Dự trữ Liên bang (Fed) sẽ công bố biên bản cuộc họp chính sách tháng Giêng vào thứ Tư. Xu hướng thắt chặt chính sách tiền tệ khá rõ rệt tại cuộc họp này, và dựa trên các phát biểu của Fed kể từ đó, chỉ có những người quen thuộc vẫn đang thúc đẩy việc cắt giảm lãi suất ngay lập tức, trong khi hầu hết các nhà hoạch định chính sách đều cảm thấy thoải mái chờ đợi thêm một thời gian trước khi quyết định về việc giảm lãi suất thêm nữa.

Tuy nhiên, biên bản cuộc họp có thể cho thấy các thành viên FOMC sẵn sàng gạt bỏ những lo ngại về lạm phát trong trường hợp thị trường lao động xấu đi trở lại, và điều này có thể tích cực đối với tâm lý rủi ro.

Phe mua đồng Yên nhắm đến dữ liệu kinh tế Nhật Bản để tiếp thêm động lực.

Tuy nhiên, đối với đồng đô la, bất kỳ sự đẩy mạnh nào trong việc đặt cược vào việc cắt giảm lãi suất đều có thể đặc biệt nguy hiểm so với đồng yên, vì đồng tiền Nhật Bản cuối cùng cũng đang chịu một số áp lực mua sau nhiều tháng bị ảnh hưởng nặng nề trên thị trường ngoại hối.

Chiến thắng vang dội của Thủ tướng Takaichi trong cuộc bầu cử sớm cuối tuần trước có thể đã bật đèn xanh cho việc thúc đẩy các biện pháp hỗ trợ tài chính bổ sung, tiềm ẩn nguy cơ bùng phát nợ mới, nhưng nó cũng có thể mở ra một kỷ nguyên ổn định chính trị mới ở Nhật Bản, và điều này có thể tích cực đối với đồng tiền nước này.

Hơn nữa, với việc nhiều quan chức cấp cao Nhật Bản liên tục cảnh báo về những biến động quá mức của đồng yên và Ngân hàng Nhật Bản ngày càng có lập trường cứng rắn hơn, hiện đang có những cuộc thảo luận về chiến lược "mua Nhật Bản". Điều này đã được chứng minh vào ngày công bố báo cáo việc làm phi nông nghiệp (NFP) khi đồng đô la chỉ tăng vọt trong thời gian ngắn so với đồng yên trước khi giảm trở lại bất chấp dữ liệu việc làm tích cực.

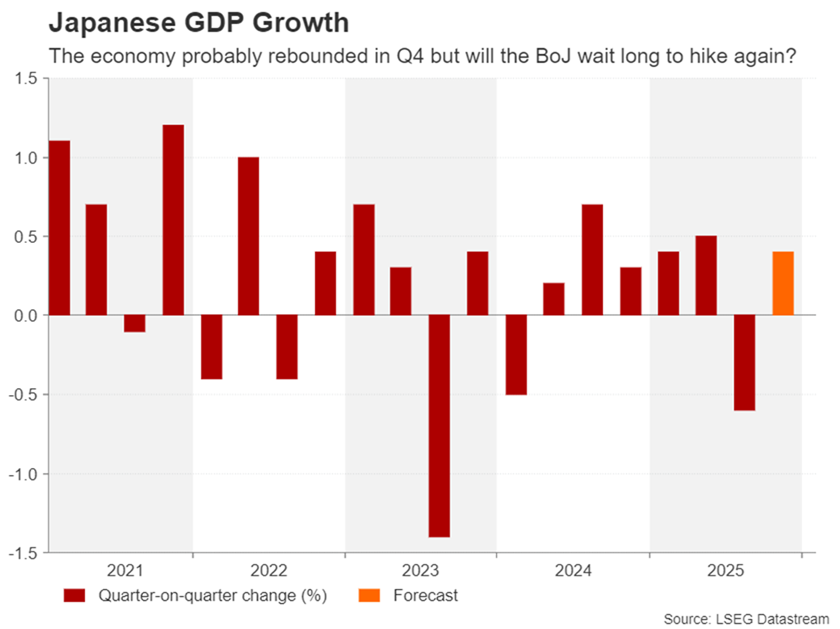

Đà tăng của đồng yên đã bắt đầu lan rộng so với các đồng tiền chính khác và có thể tiếp tục mạnh mẽ hơn vào thứ Hai nếu ước tính GDP quý 4 khả quan. Nền kinh tế Nhật Bản được dự báo sẽ tăng trưởng 0,4% so với quý trước, phục hồi một phần sau mức giảm 0,6% trong quý 3.

Trong vài ngày tới cũng sẽ có các số liệu thương mại được công bố vào thứ Tư, đơn đặt hàng máy móc vào thứ Năm, chỉ số PMI sơ bộ tháng Hai và chỉ số CPI tháng Giêng vào thứ Sáu.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo giá Vàng hàng tuần: Kim loại quý vẫn dễ bị ảnh hưởng bởi tâm lý thị trường chung.

- Dự báo hàng tuần về đồng đô la Mỹ: Tăng mạnh tại Nhật Bản

- Dự báo EUR/USD hàng tuần: Đúng, nền kinh tế Mỹ đang phục hồi tốt – Không, điều đó sẽ không cứu được đồng đô la Mỹ.

- Dự báo tỷ giá GBP/USD hàng tuần: Đồng bảng Anh vẫn ở dưới mức 1.3700 trước thềm cuộc kiểm tra lạm phát của Anh.

- Dự báo Bitcoin hàng tuần: Phe gấu BTC vẫn chưa dừng lại

Chỉ số việc làm và CPI của Anh sẽ được công bố trong bối cảnh Ngân hàng Anh chuẩn bị cắt giảm lãi suất thêm một lần nữa.

Anh cũng sẽ không tránh khỏi những dữ liệu dồn dập này, khi một tuần quan trọng đang chờ đợi đồng bảng Anh. Với việc các nhà hoạch định chính sách của Ngân hàng Anh viện dẫn thị trường lao động yếu kém và tăng trưởng chậm chạp để giải thích lập trường ôn hòa của họ, số liệu việc làm công bố vào thứ Ba cho ba tháng tính đến tháng 12 sẽ được xem xét kỹ lưỡng, đặc biệt là tăng trưởng tiền lương và xu hướng gia tăng đáng lo ngại của tỷ lệ thất nghiệp.

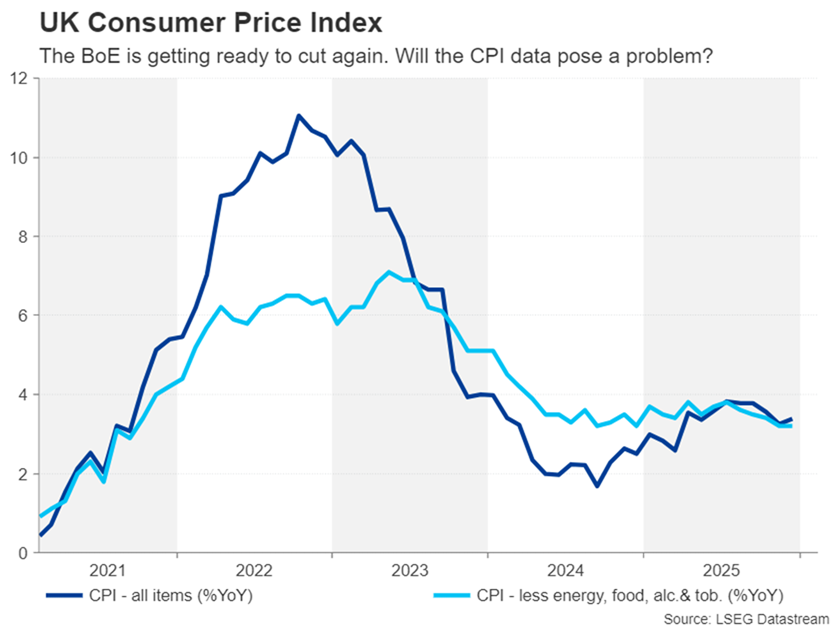

Tiếp theo là báo cáo CPI vào thứ Tư. Chỉ số CPI tổng thể gây thất vọng khi tăng nhẹ lên 3,4% so với cùng kỳ năm ngoái trong tháng 12, trong khi tỷ lệ lãi suất lõi giữ ổn định ở mức 3,2% so với cùng kỳ năm ngoái. Nếu CPI tiếp tục giảm trong tháng Giêng, đồng bảng Anh có khả năng chịu áp lực, vì các dự đoán về việc cắt giảm lãi suất tại cuộc họp tiếp theo của Ngân hàng Anh vào tháng Ba sẽ được đẩy lên, làm tăng khả năng giảm 25 điểm cơ bản lên trên mức 64% hiện tại.

Mặt khác, sự gia tăng bất ngờ của lạm phát có thể tạo ra một tình thế khó xử cho các thành viên Ủy ban Chính sách Tiền tệ (MPC) ít ôn hòa hơn của Ngân hàng Anh.

Cuối cùng, vào thứ Sáu, doanh số bán lẻ tháng Giêng và chỉ số PMI sơ bộ tháng Hai có thể tạo thêm biến động cho đồng bảng Anh trước khi tuần kết thúc. Tuy nhiên, với việc cơn bão chính trị xoay quanh vai trò lãnh đạo của Thủ tướng Starmer tạm thời lắng xuống, rủi ro giảm giá đã trở nên hạn chế hơn.

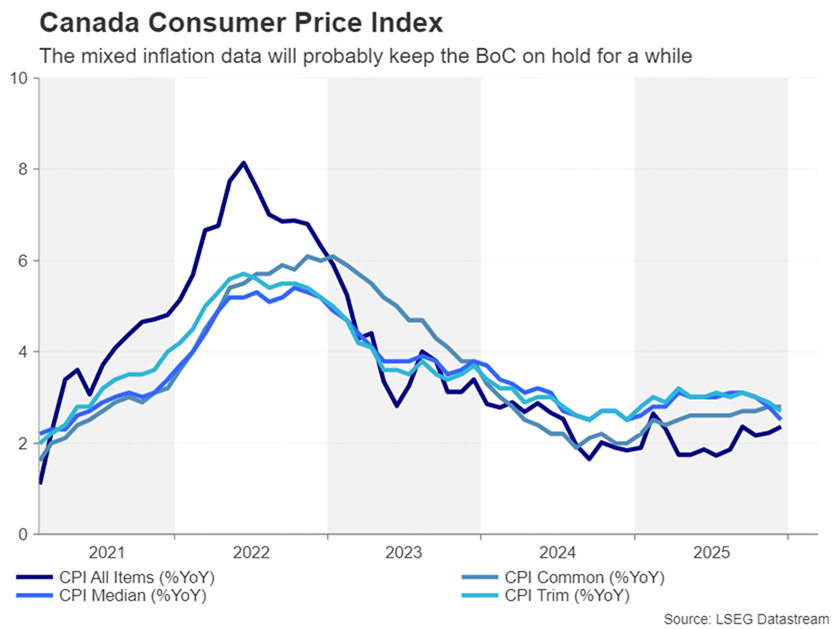

Chỉ số CPI của Canada có thể không cung cấp bất kỳ thông tin hữu ích nào.

Một quốc gia khác sẽ công bố số liệu CPI vào tuần tới là Canada. Trong biên bản cuộc họp chính sách mới nhất được công bố vào thứ Tư tuần trước, Ngân hàng Canada thừa nhận rằng sự bất ổn toàn cầu gia tăng đang khiến việc dự đoán hướng đi của lãi suất trở nên khó khăn .

Mặc dù nền kinh tế Canada thời gian gần đây có phần ổn định hơn, Ngân hàng Trung ương Canada (BoC) vẫn lo ngại về việc gia hạn sắp tới của Hiệp định thương mại Mỹ-Mexico-Canada trong bối cảnh tính khí khó đoán của Tổng thống Trump. Các nhà hoạch định chính sách cũng đang gặp khó khăn trong việc đánh giá chính xác lạm phát khi chỉ số lạm phát chung đang tăng nhẹ trong những tháng gần đây, nhưng hai chỉ số cơ bản quan trọng lại đang giảm.

Chỉ số CPI tháng 1 được công bố hôm thứ Ba khó có thể khiến Ngân hàng Trung ương Canada (BoC) nối lại chính sách tạm dừng tăng lãi suất tại cuộc họp tiếp theo, nhưng dù sao cũng có thể giúp làm sáng tỏ một số vấn đề. Tuy nhiên, đồng đô la Canada có lẽ sẽ chú ý nhiều hơn đến những kỳ vọng của Cục Dự trữ Liên bang (Fed) cũng như bất kỳ phát ngôn mới nào của ông Trump về đất nước này.

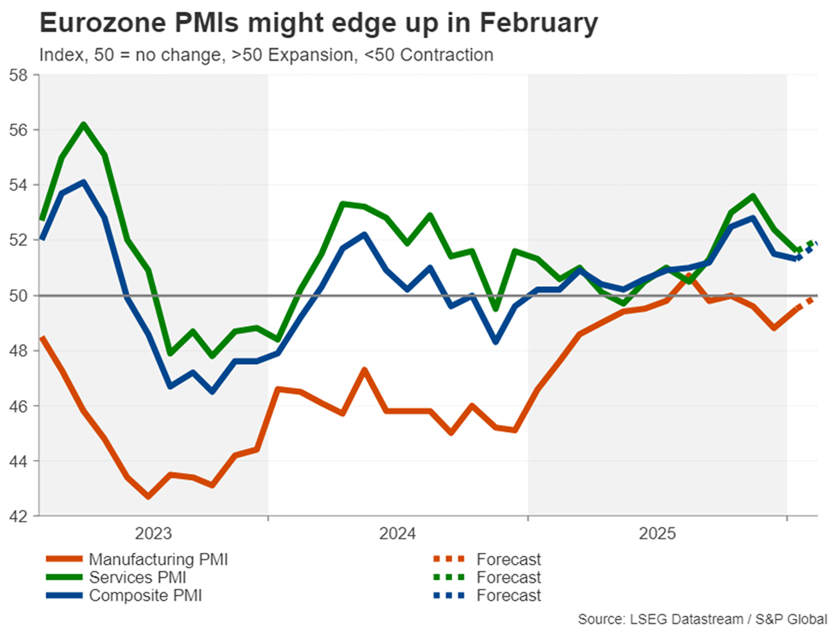

Một tuần không mấy sôi động đối với đồng Euro.

Tại khu vực đồng euro , chỉ số PMI sơ bộ tháng Hai là tâm điểm chú ý chính đối với đồng tiền chung. Mặc dù đà tăng gần đây của đồng euro so với đô la đã hạ nhiệt, nhưng khả năng quay trở lại vùng 1,20 đô la vẫn có thể xảy ra miễn là nền kinh tế khu vực đồng euro duy trì tốc độ tăng trưởng vừa phải nhưng ổn định và dự đoán về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất không bị giảm xuống dưới 50 điểm cơ bản.

Chỉ số PMI tổng hợp của khu vực đồng Euro được dự báo đã tăng nhẹ trong tháng Hai. Tuy nhiên, sự leo thang căng thẳng giữa EU và Mỹ về vấn đề Greenland có thể đã phủ bóng đen lên niềm tin kinh doanh trong những tháng đầu tháng, tiềm ẩn rủi ro giảm điểm.

Khảo sát ZEW của Đức dự kiến công bố vào thứ Ba cũng có thể hé lộ phần nào về tâm lý kinh doanh. Nhưng đối với tỷ giá euro/đô la, các nhà giao dịch có lẽ sẽ dựa vào diễn biến của đồng đô la để đưa ra quyết định.

Người Úc hy vọng thị trường việc làm sẽ được cải thiện.

Tại châu Á, đà tăng trưởng ấn tượng của thị trường chứng khoán đã chững lại trước kỳ nghỉ Tết Nguyên đán dài ngày và có thể tiếp tục gặp khó khăn trong tuần tới khi thanh khoản dự kiến sẽ khan hiếm do thị trường Trung Quốc đóng cửa.

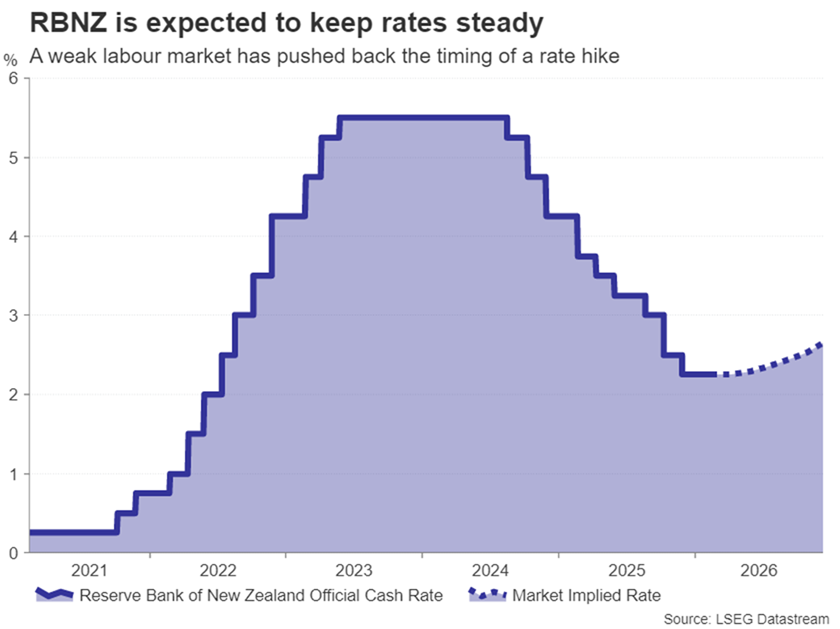

Tuy nhiên, thị trường tiền tệ khu vực châu Đại Dương có thể không hoàn toàn yên tĩnh vì các số liệu việc làm quan trọng sẽ được công bố vào thứ Năm tại Úc, trong khi Ngân hàng Dự trữ New Zealand sẽ công bố quyết định về lãi suất đầu tiên của năm 2026 vào thứ Tư.

Nền kinh tế Úc đang cho thấy những dấu hiệu ban đầu của tình trạng quá nóng, khiến Ngân hàng Dự trữ Úc (RBA) trở thành ngân hàng trung ương lớn đầu tiên quay trở lại chu kỳ tăng lãi suất sau đại dịch. Hơn nữa, các nhà hoạch định chính sách của RBA tiếp tục duy trì lập trường cứng rắn và biên bản cuộc họp chính sách tháng Hai hôm thứ Ba có khả năng sẽ nhấn mạnh mối đe dọa gia tăng đối với lạm phát.

Tuy nhiên, các nhà đầu tư chỉ thấy khoảng 20% khả năng tăng lãi suất liên tiếp tại cuộc họp tháng 5. Nếu báo cáo việc làm tháng 1 củng cố quan điểm về thị trường việc làm đang mạnh lên, tỷ lệ này có thể tăng thêm, tạo thêm động lực tích cực cho đồng đô la Úc. Một ngày trước đó, số liệu tiền lương quý 4 cũng sẽ được theo dõi sát sao.

Ngân hàng Dự trữ New Zealand (RBNZ) sẽ tiếp tục giữ nguyên mức lãi suất hiện tại.

Điều thú vị là, cách đây không lâu, Ngân hàng Dự trữ New Zealand (RBNZ) từng dẫn đầu cuộc đua tăng lãi suất. Nhưng sự phục hồi của thị trường lao động New Zealand diễn ra chậm chạp và bất chấp tăng trưởng việc làm tích cực trong quý 4, tỷ lệ thất nghiệp đã đạt mức cao nhất trong một thập kỷ, ở mức 5,4%.

Do đó, các nhà đầu tư không thấy triển vọng đáng kể nào về việc tăng lãi suất trước mùa thu và Ngân hàng Dự trữ New Zealand (RBNZ) gần như chắc chắn sẽ giữ nguyên chính sách vào thứ Tư. Tuy nhiên, đồng đô la New Zealand vẫn có thể biến động nếu RBNZ áp dụng lập trường ôn hòa hoặc cứng rắn mạnh mẽ. Lập trường cứng rắn thậm chí có thể giúp đồng kiwi vượt qua ngưỡng kháng cự mạnh ở vùng 0,6075 đô la.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian